今天,一直在风口浪尖的硅谷银行SVB宣布被收购了!收购他的银行叫做,第一公民银行First Citizens Bank,股票代号FIZN。为了方便,我们就把这个银行,叫FCB。提醒一下各位,这次的银行叫第一公民银行First Citizens,不是之前暴雷的第一共和银行First Republic,我们不要混淆了。

周日晚上,美国联邦存款保险公司FDIC消息表明,FCB将要承接硅谷银行的存款和贷款,这就基本等上同于收购。根据声明,截止到3月10号,硅谷银行拥有大约1670亿的资产,其中1190亿是存款,而FCB会购买其中720亿的资产,但收购价仅为165亿美元,相当于打了个三折。不仅收购价极低,FCB还有保障。FDIC还和FCB达成了损失共担协议,shared loss agreement。这份协议针对的是硅谷银行里面的商业贷款。如果未来贷款有损失,那么损失就由双方共同承担。受此消息影响,FCB的股价开盘大涨了50%。顺带提一下,FCB的股票是在OTC Market,场外交易,和我们一般在交易所的股票不同,是通过各个股票经纪公司兜售的,流动性会相对差一些,监管要求也会低一些,所以对于我们投资者风险比较大。

除此之外,FDIC还可以分享FCB股票上涨的红利。这一个部分潜在价值高达5亿美元。剩下的约900亿美元资产则还会留在FDIC的手里。FCB的CEO就表示,感谢FDIC对我们的信心,FCB一直以来都有用收购来实现增长的历史,并对自己的这种战略感到自豪。近些年,FCB一直就是银行失败案当中最大的买家之一。去年年底,公司只有1000亿的资产,900亿的存款,在美国银行资产排名当中,位居第36。市值大约是80亿美元。收购之后,公司的资产就几乎翻倍。至于市值,起码从市场对于这笔交易的反应来看,也已经涨了50%,显然是看好的。

另一边,上周Signature Bank也被接手了。纽约社区银行集团New York Community Bancorp旗下的旗星银行Flagstar Bank宣布会购买Signature Bank几乎所有的存款,以及一部分的贷款,也是折价出售。为什么是几乎所有存款呢?因为剩下的一部分,大约是40亿的存款和加密货币有关,不在协议的范畴,还是由FDIC来承担。当时消息一出,纽约社区银行集团股价就大涨了30%

虽然这两家银行股票都大涨了,但对于FDIC来说,由于折价出售,这两起银行失败案总共要让它承受225亿美元的损失,其中硅谷银行是200亿,是美国自1933年,存款保险设立以来的最大损失。

可能有粉丝就会问,为什么FDIC要打这么大的折扣呢?首先,FDIC不是来运营银行的,他只不过是一个过渡和协调者,需要给这些资产安家,所以一定会脱手。其次是硅谷银行差点就烂手里了。根据彭博的报道,3月10号,当政府接手硅谷银行以后就在着手寻找买家,希望有企业来拍卖,定了个截止日期,后来又延长的截止日期。一些知情人士就透露,很多潜在的买家都跑去第一共和银行FRC那边了,导致硅谷银行这边寥寥无几。资产最后只剩下FCB和另一家银行集团竞标了。FDIC可能意识到,再拖下去非常不利。

说到FRC,周末,还有新消息透露,美国的监管部门正在考虑扩大现有的紧急贷款项目来帮助FRC稳住自己的资产负债表。受此消息影响,今天开盘FRC大涨30%,之后有所回落。另外CNBC还报道称,小银行存款流向大银行的现象有所减缓,这个消息也提振了投资者对于区域银行板块的信心。

阿吉认为,这段时间,任何相关消息都可能会导致银行板块大涨大跌,从而影响大盘。明后两天还有银行事件的听证会,相信不久后,各种法案也会陆陆续续出台。这也就意味着这样的大波动还得持续一段时间,而这时候,最重要的就是避免因为这段时间的动荡而影响了我们投资者的心情,影响了决策。只有尽可能地排除情绪,才可能减少犯错。希望能与大家共勉。

3000亿资金涌入这个资产避险!美银:这一类别已超5万亿规模!

不到一个月,近3000亿的资金都涌入了同一个地方避险。这个地方不仅安全,回报还很不错。聪明的文件可能已经猜到了,没错,就是货币市场基金,Money Market Fund。根据数据,三月为止,有超过2860亿的资金涌入货币市场基金,创了自疫情以来的最大资金净流入。而这里面的最大赢家就是高盛,JP摩根和Fidelity富达投资。过去两周,高盛的美国货币市场基金涌入了520亿,导致整个基金规模上涨了13%,JP摩根收了460亿,Fidelity则为370亿。美国银行测算,现在整个货币市场基金的规模已经到了5.1万亿美元了。

这里给不熟悉的文件科普一下,货币市场基金和普通的基金一样,由一家机构管理,不过它持有的都是类似现金一样的低风险资产。一般最多持有的都是短期的国债,另外还有银行的存款证书,Certificates of Deposits,银行承兑汇票Bank Acceptance,等等。这些资产一般都很安全,但是由于到期时间都不到一年,回报率一般都很低。可是在美联储进行了史无前例的加息之后,这些基金就变得非常有吸引力,大部分年化回报率都超过了4%。这就导致过去几个月一直都有资金流入,而银行危机显然就加剧了这个过程。因为其安全的特性,很多大型储户都选择把货币市场基金作为避险的港湾,也可以随时取出。

说到避险,周五美联储的数据就佐证这一点。截止到3月15号那周,美国整体的银行存款,从17.6万亿,下降了0.1万亿美元,来到17.5万亿,其中小银行的存款下降了0.2万亿,从5.6万亿下降至5.4万亿。不只是三月份,存款从2022年二季度以来一直在流出,而且速度有越来越快的迹象。这对于美国整个银行系统不是一个乐观的信号,三月的部分或许可以归咎于银行危机的恐慌,但之前的就不是了。而造成这种现象的原因,大概率就是存款利息和货币市场基金的息差。现在JP摩根的储蓄账户只给0.02%的利息,约等于没有,你就是1千万以上,也都是如此。可是另一边的货币市场基金的利息却有4%以上。虽然普通美国人可能存款不多,不会因此动心,但是任何一个有一定规模资产的储户都会考虑考虑,特别是那些存款超过联邦保护上限的人。上周,美联储又再加息25个基点,让两边的息差越来越大,也就是说,即便银行信心恢复了,存款流失的现象也会持续,这给了整个银行板块莫大的压力。

除了息差不断扩大以外,另一组数据也挑起了投资者的避险情绪,这组数据暗指衰退不可避免。根据亚特兰大联储分行的预估,美国一季度的GDP增长大约3.2%。可是如果你看三月份美联储会议里的经济预测的话,官员们预计2023年的全年经济增长只会有0.4%。那这就意味着,接下来几个季度,经济必须负增长才能够达成美联储的目标。

在上周,整个市场的关注点都放在了银行问题和美联储对于通胀的决心上。为了彰显这个决心,鲍威尔强调了任何人都不应该怀疑,美联储一定会把通胀压回2%的,而且,拥有”鹰王”之称的圣路易斯分行主席Bullard还出来说话,强调终端利率应该提到5.625%。也就是美联储还得再加50个基点。记者会上也没有人对GDP的预测还有衰退进行提问。或许是决心已经表完了,周日,明尼阿波利斯联储分行主席Neel Kashkari也出来讲话,但他的侧重点就不在控制通胀上了。他说,银行危机让美国离衰退更近了。这些冲击需要一段时间才能够消化。很多银行在国债、商业地产上面的风险敞口不小,这也是值得警惕的信号。另外,如果资本市场像过去两周那样接近停滞的情况持续,会给经济带来更严重的打击。

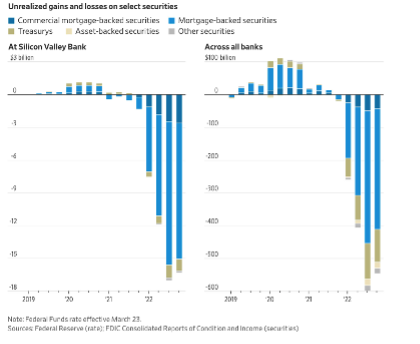

阿吉认为,华尔街日报的这张图可以帮助我们更直观的看现在Kashkari说的银行问题。左边是硅谷银行,右边是所有银行。

可以看到,自从22年以来,银行有很多资产都是属于浮亏状态,其中最大的浮亏是浅蓝色的MBS,住房抵押贷款债券,而现在甚嚣尘上的商业地产浮亏占比却不大。美投君周末的文章也对商业地产就做了细致的风险分析,有兴趣文件可以移步观看。所以更值得警惕的,应该是MBS的部分。但对于MBS来说,我个人认为信用风险不大,原因在于美国人大部分的住房贷款都是30年固定利率,再融资风险小,很难存在大面积的违约。而且过去十几年房价涨的很高,即便违约了,银行也能回收资金。我更担心的,还是息差所带来的存款流失问题,只要美联储保持现在的高利息,存款流失的压力就会一直存在,让银行系统处于一个很脆弱的状态。目前,除了降息,我还真想不出什么办法能够逆转局面。不知道银行和通胀之间,美联储最终会怎么选呢。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11012.html