什么是影子银行危机?

彭博的一篇文章写了关于影子银行的问题

当彭博采访了数十位前美联储的官员、银行家、资管经理和监管单位的人员之后,他们都表达了同一个担忧,担心影子贷款会在高利率的环境下出问题,从而震荡整个金融市场,甚至,美国联邦存款保险公司的主席,Martin Gruenberg和贝莱德集团的主席Larry Fink最近都出来公开号召各方需要关注这里的风险。

那么什么是影子贷款呢?这首先就得先了解什么是影子银行 Shadow Bank。所谓影子银行,听起来就不太正面,但实际上不乏很多正规机构,比如对冲基金、私募基金,贷款机构和大型投行等。他们之所以有“影子”这个称号,主要是因为他们并不算真正的银行,没有相同的监管要求,但却可以做收取资金、发放贷款等业务。换句话说就是,不是银行,但是做着和银行相同的事。而它们发放的贷款,就叫做影子贷款。这些机构一般还会用到各种复杂的金融产品来躲避监管。根据一些估计,全球的整个影子银行系统可能占到了整个金融系统资产的一半,规模不可谓不大。

彭博采访的这些人就担心,一些像私募基金这样的机构可能借了很多钱,但是并没有足够的监管来厘清各种贷款之间的关系。这就导致可能会出现层层包装、重复借贷的情况,以至于杠杆率被放大数倍。虽然每个贷款的额度都不大,但是出现问题的时候,会产生连锁反应。像硅谷银行就给风投机构和私募基金很多的贷款,瑞信也有不少这方面的信贷。虽然这两家银行都不是因为这些贷款所以才出问题,但是现在担心的是,如果当初它们没有被救,这些贷款会不会牵扯出新的问题。

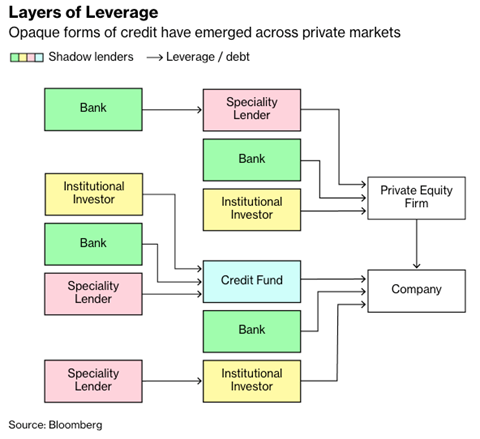

彭博就用了这张图来描述他们的担忧。彩色的部分就是各种影子银行,箭头可以理解为贷款。我们可以把同一个颜色的方块,理解为同一家公司。以私募基金为例,一家私募基金如果看中一家公司打算收购的话,通常会采取融资收购,也就是会以目标公司未来的现金流作为依据,向市场去发债,完成收购。可是,购买债券的机构,钱从哪里来呢?可能是通过抵押某些资产向银行借的款项。另一边,同一家银行也可能给目标公司贷款了,也购买了私募基金的债券。总之,这中间的资产可能牵扯不清,但是风险最终都指向这一家目标公司的经营状况。如果目标公司因为经济环境和高利率,难以达成当初的现金流目标,那么这批债券很有可能就违约,届时所有牵连的资产就可能如空中楼阁轰然坍塌。是不是有一些08年的味道了?

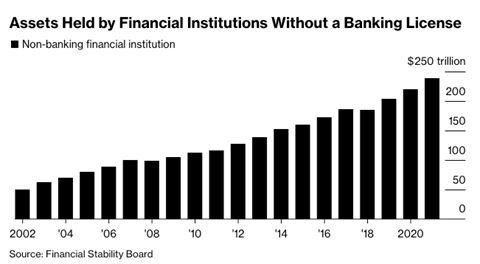

根据金融稳定理事会,Financial Stability Board,一个由20多个国家组成的国际监管机构预计,没有银行牌照的机构,总共握有近250万亿的资产。欧洲央行的副主席在周日采访的时候就说,非银机构在低利率时代承接了很多的风险。随着货币政策的改变,这些潜在的脆弱性将会浮出水面。英国央行则打算过一段时间,给非银机构一些压力测试,来看看它们到底有多大的风险敞口。美国这边也在二月说会考虑加强非银机构的监管,但是现在银行危机爆发以后,可能无暇顾及了,这反而增加了风险。

据悉,在过去一段时间,资产净值借贷,net asset value lending,越来越受欢迎。这允许各种基金公司可以以自己的投资组合作为抵押筹集资金。像私募、风投等基金公司就非常依赖这种贷款。高利率的环境下,私募公司难以找到买家接手自己当初收购的企业,风投机构则需要源源不断地资金来维持初创企业的运营。一位前英国央行官员表示,这部分整体贷款的规模比08年要小,所以影响应该没有那么大,但是因为提供了资金的机构都类似,任何黑天鹅事件都可能导致整个系统资金冻结。

美投君试图去查到更多的资料,但是目前很难具体定义这部分到底有多大风险,又会有多大影响。未来如果有更多发现会第一时间和大家更新。对于我来说,这件事最直指当前金融系统当中的核心问题,就是我们并不清楚,在过去低利率的时代,包括银行在内的各类金融机构,特别是所谓的影子银行,为了获利,到底发生了什么变化,在业务上做了什么调整,而这些调整,在高利率环境下风险又会有多大?在08年以后,政府的重心主要就放在大银行的监管上面,中小银行就比较放任,然后硅谷银行就爆发了,而除了银行外,还有上面众多的非银机构也可能存在监管不到位的问题,暗藏地雷。所以,即便银行问题解决了,我们也不能够排除,在高利率的环境下,金融系统的其他角落还会有意想不到的问题出现。因此,我们投资者还不能掉以轻心,要随时准备好应对未来新的风险。

银行危机居然没有影响美国3月消费者信心指数?

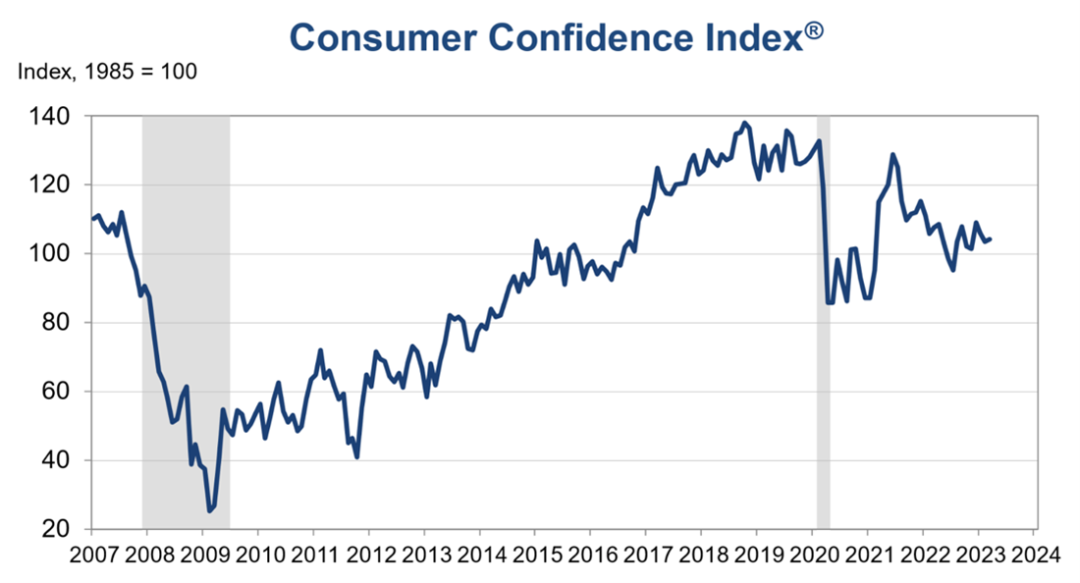

今天The Confidence Board 公布了最新的消费者信心数据。这次的数据的截止日期是3月20号,也就是说在银行危机的10天后。那么消费者听到接连的银行倒闭后,到底产生了多大的反应呢?对于未来的经济有什么影响呢?我们一起来看一下

数据显示,三月,美国的消费者信心指数为104.2,高于预期的101和2月的103.4,不降反升。对于当前情况的评估指数,则下滑了,从上个月的153,到了这个月的151.1。预期指数,也就是消费者对于未来收入,商业环境和劳动力市场的预期,也上升了,从70.4,上升到了73。不知道我们观众是什么感觉,但是我看到这样的数据还是有些许意外,这说明,虽然银行危机牵动着我们投资者的心,但是对于普通民众来讲,并没有什么感觉。

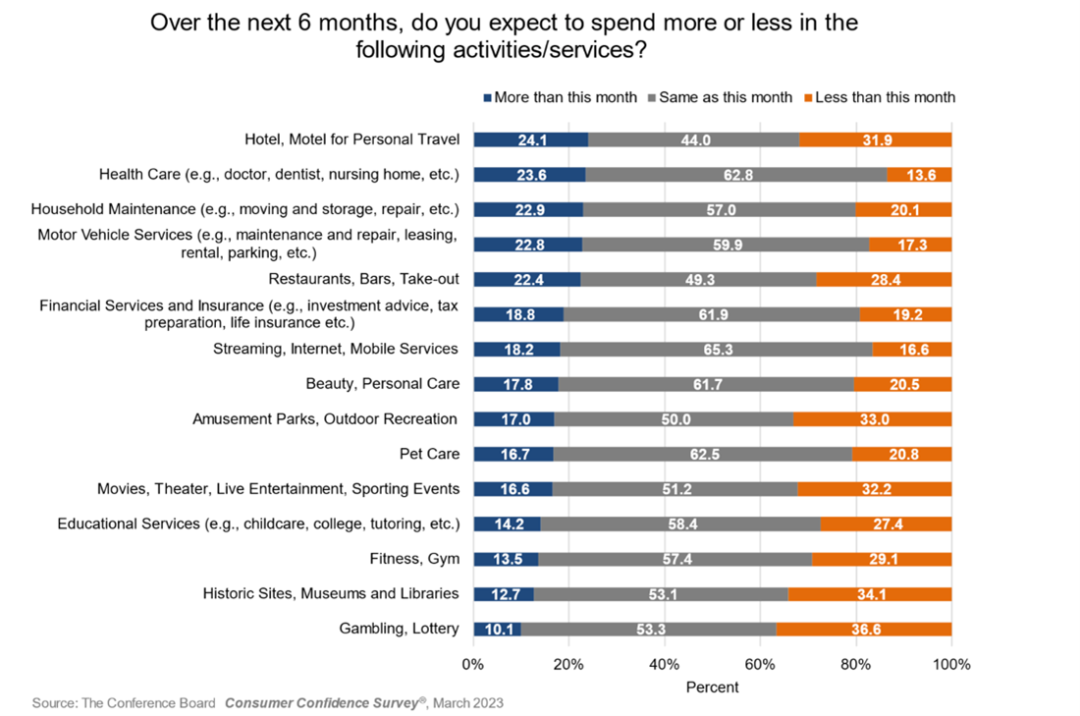

这次调查还问了消费者关于他们未来的花钱计划,问题是未来6个月,在下面的几项活动中,你打算比这个月花的更多还是更少。在图中,蓝色代表花的更多,灰色代表一样,而橙色代表会减少。可以看出,绝大部分的消费者还是基本保持原来的习惯,灰色的占比在每一项当中都是最大的。而花费变多的项目,更多是一些相对必须类的消费,比如医疗,搬家、装修、保养汽车、税务保险等。而像纯娱乐,比如赌博、博物馆、电影球赛、游乐园,选择减少花费的人就比较多。这确实意味着消费者正在变得相对谨慎,从数字上也佐证这一点,平均来说,更多的人选择了减少花费,而不是增加花费,但是实话说,谨慎的程度不太明显,甚至还有些矛盾。你比如说最上面的酒店花费,就有比较大的分歧,蓝色和橙色的部分都比较大。出去餐厅吃饭也是如此。一部分人打算多花钱,另一部分人打算减少花钱,也就是说,起码到现在,我们还看不出消费者有明显疲软的迹象。

其他的问题包括消费者对于当前和未来的看法。对于当前的经济环境,分化变得更加严重, 有18.4%的消费者认为环境良好,比上个月高了0.4%,而认为环境差的,则从17.4%上升到了19.3%。可是未来预期却相对乐观一些。15.5%的人认为未来经济环境会改善,比上个月多了0.9%,有18.5%的人认为未来经济的环境会变差,但是比上个月低了3.1%。

在就业方面,有49.1%的人认为现在工作很多,比上个月低,有10.3%的人认为现在工作很难找,和上个月基本持平。对于未来的就业预期则也是比较乐观。15%的人认为未来会有更多工作,高于上个月的14.5%,19.9%的人认为未来的工作会变少,低于上个月的21.2%

虽然对于未来环境相对乐观,但是消费者在收入方面,却略显谨慎。比起收入上涨,更多的人认为自己的收入会下滑。

报告指出,55岁以下,年收入超过5万美元的消费者预期有所上升。整体来看,大型家电的消费持续疲软,不过汽车消费有所上升。而最值得警惕的是,消费者对于未来12个月的通胀预期,依然处于高位,为6.3%

看完这份报告,美投君认为,消费者或许更加关注的是对自己的切身影响,所以,即便各种新闻头条渲染了银行危机的紧张情绪,只要不影响自己的日常生活,该干嘛还是会干嘛。那么银行危机就真的毫无影响了吗?我更倾向于认为不是,银行危机还是会收紧信贷的,最终影响到消费者的日常生活。只不过,时间还太短,10天的时间,还远远不够各个银行评估这件事对自己的影响,然后采取合适的策略,所以未来消费者信心因为信贷收紧受影响是个大概率事件。另一边,更值得警惕的是消费者的通胀预期,6.3% 比密歇根消费者信心指数给出的报告要高得多。要知道,通胀是有个自我实现的机制,如果所有人都觉得未来的通胀还是会很高,那么通胀就会很难降下来。如果这样的预期一直处于高位,那么对于美联储来说,未来的决策会更加困难。即便还有银行出问题,是否选择降息救市还得三思。

文:美投君

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11020.html