最近这美国的银行体系可是太热闹了,就跟点炮仗似的。今天暴雷一家银行,明天又暴雷一家银行。给美国政府和美国央行都整不会了,今天说要救,明天又喊没钱。别看最近市场好像涨了两天,但实际上投资者每天却过的岌岌可危,生怕明天那颗大雷就砸自己脸上。

最近有不少看官来问我,说美国的银行体系究竟怎么了?为什么看似稳固的体系,一下子却变得如此的脆弱?这背后还藏着多大的风险?确实,美国的银行体系远比我们想象中的要脆弱。其实很多人不了解的是,银行业要算是所有行业中最脆弱的一个行业,没有之一!它本身就经不起折腾。而美国的银行体系还有他的特殊性,可以说是脆上加脆,嘎嘣脆。再加上近期所发生的一系列黑天鹅事件,美国的银行危机就在所难免了。

今天这期公众号,美投君就打算好好跟各位讲讲,为何美国的银行体系会如此脆弱?他究竟是如何运作的?之后我还会为大家分析,往后看此次银行危机会如何发展?他对于金融市场又会造成怎样的影响?而在现在,硝烟暂时平息之际,是否又是投资银行股的好机会呢?

美国的银行是如何运作的?

要想理解为什么美国的银行体系如此脆弱,我们得先知道银行他究竟是如何运作的?

如果用一句话来形容银行的生意,那就是“他是一个玩钱的游戏”。银行“玩钱”,首先就要先去市场上把钱搜刮进来。比如先去吸引民众手里的存款,或者自己在金融市场上融钱。当银行拿到这些钱之后,他们就会想办法用这些钱再赚钱。最常见的办法就是放贷,他们把钱再借出去,去赚取利息。或者也可以做一些投资,来拿一些投资方面的收益。

银行特别不同的一点是,它的资产和负债,和我们传统理解的资产和负债是不同的:一家正常的公司,他的资产应该是他手中的钱,而他的负债应该是他欠别人的钱。但银行是完全倒过来。银行最重要的资产是发放的贷款,因为贷款是能够帮助银行赚钱的,它能带来利息收入,所以他是资产。而银行最重要的负债反而是那些储户的存款,因为这些钱虽然那在银行手里,但他并不属于银行,他们不仅要还,还得给人付利息,所以这算作是银行的负债。

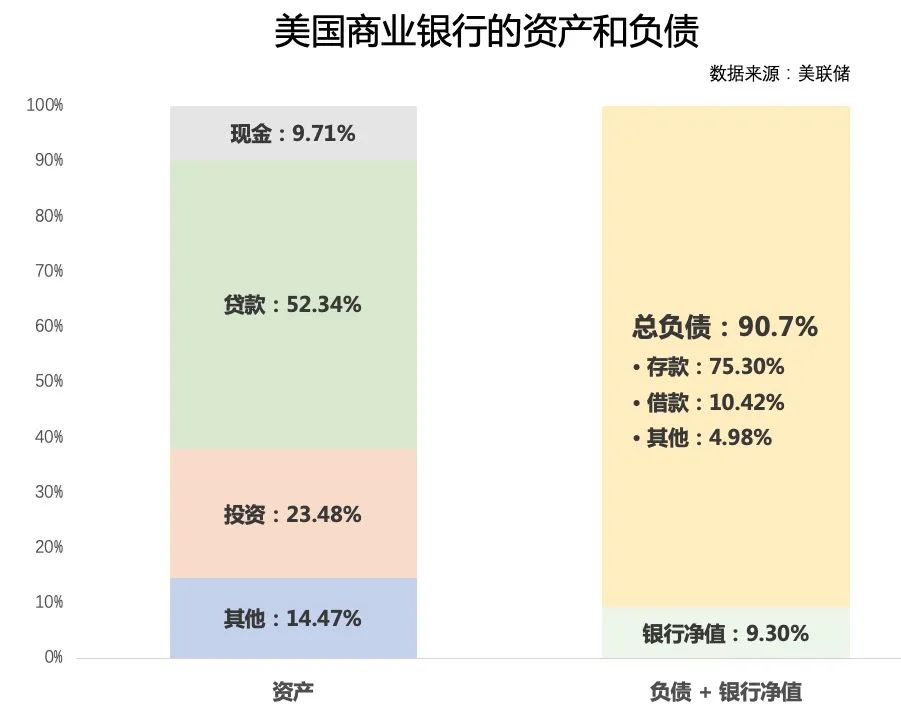

除了存款和贷款之外,银行的资产负债表中还有一些其他的项目。下面这张图就清晰的展示了美国的银行中,整体的资产和负债中都包含了什么。在左边的资产端中,我们看到,银行的资产总共分成四大类,分别为现金,贷款,投资和其他。其中我们刚刚说的贷款是最大的一部分,占了52%。第二大的是投资,占了23%。这部分主要包括一些债券,股票,或是金融衍生品。剩下的还有9%的现金,以及14%的其他。

而在右边负债这一端,可以看到,占比最大的就是存款,相当于总资产的75%。另外,还有10%的借款,这一般就是银行之间,或是银行和美联储之间的一些拆借,以及一些长期的借贷。再加上5%的其他负债,银行的总负债占资产的比例高达90.7%。而剩下的9.3%才是银行的净值,这里面最主要的部分,就是银行的股票融资。

可以看到,在银行的资产当档最重要的就是他的贷款。而银行的负债中,最主要的就是他的存款。所以要想理解银行是怎么运作的,最主要的就是看这两部分。而他俩也并不难理解。银行吸引存款就要付利息,这是他们的支出。银行放贷就会收利息,这就是他们的主要收入。这个吸纳资金和放出资金的这个利息差,就是银行最主要的盈利来源。当一家银行的利息差越大的时候,银行的赚钱能力就会越强。所以对于我们投资者来说,这个利差就是我们判断是否要投资银行的关键。

银行如何赚钱?

既然说到银行的赚钱能力,那么什么情况下银行会更赚钱呢?在什么情况下他们又更可能会出现危机呢?其实影响银行银行赚钱的因素有很多,但最重要的就两点。一个是经济的好坏,另一个是利率的高低。咱们分别来说。

第一点,经济的好坏。我一直跟大家说,银行是经济最敏感的行业之一。为什么呢?现在我们了解了银行的赚钱方式,其实这点就不难理解了。在经济好的时候,人们就会开始多借钱来消费。企业也会想着多借钱来扩张。而这时呢,银行们也愿意更多的贷款。因为这时经济好,大家还钱能力也强。所以更多的贷款银行也更赚钱。但如果经济要是不好呢,这时民众就不敢乱借钱了。企业也会谨小慎微,不敢轻易扩张。而银行也不愿意放贷房因为经济不好,人们可能会失业,企业可能会倒闭,坏账率就会增加。所以银行会缩紧信贷,那么自然赚钱能力也就下降了。

另一个决定性因素是利率的高低。一般情况下,高利率环境确实对于银行来说要更有利,但这种说法并不完全准确。更准确的说应该是高利差环境下对于银行来说更有利。具体来说就是,当长期利率相对较高,而短期利率相对较低的环境下,银行就会更赚钱。为什么这么说呢?

因为银行吸纳存款的成本,也就是给储户存款发的利息,他是按照短期利率计算的。那银行肯定是希望短期利率越低越好,这样他们能少发一点利息。而银行的收入来源,贷款呢,他的利息则是根据长期利率计算的。比如像美国的房贷就经常是做30年期的,他所对应的就是30年期的国债利率。所以对于银行来说,长期利率肯定是越高越好。

所以你看,银行的成本听短期利率的,银行的收入靠的是长期利率。所以长期利率相对短期利率的差距越大,银行就会越赚钱。正常情况下,长期利率都是高于短期利率的,所以银行一直都有利可图。但也有比较反常的情况,有时短期利率会反超长期利率,这就是我们所说的利率曲线倒挂。而我们现在就正处于这种反常的利率曲线倒挂的情况当中。在这种环境下,银行吸储的成本会显著增加,而贷款的利率却上涨有限。银行的利润就会被摊薄,赚钱能力也会被严重压缩。

为何美国的银行如此脆弱?

好了,了解了银行的运营模式,也知道了影响他的外部因素。现在我们可以探讨一开始的那个问题了。为什么美国的银行体系会如此的脆弱?其实,问题的答案就隐藏在刚才给大家看的这张资产负债表中。可以看到,银行业整体的银行净值只有9%,剩下的91%全部都是借来的。这说明什么呢?说明银行是一个超高杠杆的行业。单从数值上看,美国的银行业整体有近10倍的杠杆,这是你在任何一个其他行业中都看不到的景象。所以,一旦银行的资产负债表上有任何异动,都很容易会导致整个体系瞬间崩塌。

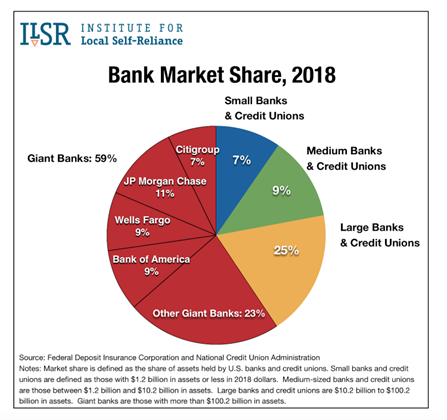

不过,这里得多说一句,银行杠杆高那是行业特点使然,他一个普遍现象,并不是说只有美国的银行如此之高。而导致美国的银行体系要更加脆弱的,还有另外一个原因。那就是他的小银行特别的多。在全球其他主要经济体中,银行都是一个寡头垄断的行业,大部分都是几家大银行就占据了全部的银行业务。

但是美国不同,这事儿还得从一百多年前说起,当时的美国人特别惧怕垄断。所以政府就刻意限制了大银行的发展,同时降低了银行的准入门槛,让很多小银行加入金融体系当中。这一现象就一直延续到了现在。从下图中我们可以看出,美国有2/3的存款都分散在了,除五大行之外的地区银行手里。本来银行就是高杠杆高风险的行业,而这些地区银行的抗风险能力很显然要更弱一些。这就导致美国的银行体系很容易出现问题。最近暴雷的SVB也好,first republic bank也好,他们都是这样的地区银行。

那如果银行要出问题,一般都会出在哪里呢?现在的这些银行危机又是从哪里引发的呢?我们还得回到这张美国银行的资产负债表中来找答案。银行的问题一般有两种,一种就是资产端出问题,也就是左边这版部分出问题。另一种就是负债出问题,也就是右边这版部分出问题。我们接下来就分别来介绍一下。

在资产端,最容易出问题的就是它贷款的部分,毕竟占了52%的资产,不可谓不重要。而贷款出问题原因很简单,那就是钱收不上来了,对于银行来说就是出现了坏账。这是银行里最常见的破产方式。而如果坏账情况加剧,出现大面积债务违约的情况,那就是我们常说的信用危机。08年的次贷危机,就是一场信用危机。当时很多人还不起房贷,导致银行的坏账都大幅增加。最终那些坏账较为严重的银行就纷纷破产了。

在资产端会出现的另一种问题,源于占它23%的投资这部分。如果银行自己的投资亏钱亏太多,那也很可能会造成破产风险。比如,刚刚倒闭的硅谷银行就是如此,他的倒闭就是因为它手中持有大量的长期债券亏损过多所导致的。不过,正常情况下,银行都并不需要担心这个问题,因为多数银行投资只占总资产的一小部分,除非这一块出现非常巨额的亏损,否则不至于导致银行直接破产。而硅谷银行在破产前,投资这一块却占了总资产的57%,是平均的3倍,可见他们的问题有多大。

不过,虽说银行风险不小,但他们也不都是吃干饭的,所有的银行都有自己的一套风控体系,来避免上述的这些问题。其中,最重要的就是对贷款人的财务状况进行尽职调查。他们会以此来确保贷出去的钱能够尽可能的收回来。

同时,银行还会保证自己的资产足够分散化。首先贷款本身就要分散化,说白了就不是不能可着一类人玩命借钱,要是他们一锅端了,你自己也跑不了。最近暴雷的signature bank就是因为资产过度集中于曼哈顿地区的商业地产,最后撑不住挂了。

贷款要分散化,投资更是要分散化,必要的时候还要做好足够的对冲保护。硅谷银行的破产,就是因为投资出现了大量的浮亏,而且没有做任何对冲所造成的。机构运营投资和我们散户运营投资可不同,我们的抗风险能力其实是很强的,理论上你账户浮亏50%也没关系,长期拿着保不齐还能涨回来。但是机构做投资必须要以风险至上。少赚没关系,但绝不能出现大亏。

除此之外,银行还能通过提高坏账准备金来应对资产端的风险。坏账准备金是银行专门留出的一部分钱,为了潜在的坏账亏损做准备的。这部分钱准备出来,就不能用于赚钱,而是单纯的为了应对风险。

总而言之,银行是有不少手段来控制资产端的风险的。我们判断一家银行的资产是否优质,其实就是看他的资产质量是否足够高,风控做的是否足够好。由于银行高杠杆的特性,他们的资产是没有半点容错的。如果选择铤而走险,就会像硅谷银行那样,赚了30年的钱,只需要两天就化为乌有。

说完了资产端,我们再来看负债端。负债端其实比较简单,基本就只有存款这一点需要关注。毕竟他自己就占了75%。跟资产端我们注重质量不同,负债端质量是最不需要关注的一点。毕竟你存的100块和巴菲特存的100块没有任何区别。我们需要关注的是存款的数量,以及他的变化速度。比如,看存款是不是够多,存款流逝会不会太快等等。

在负债端,银行最怕的就是存款的流失速度太快。我们看到,银行的存款占到75%,但是银行的资产里现金只有不到10%。这说明如果有大量储户要求取钱,银行是不可能马上拿出那么多钱的。其实正常情况下,10%就够用,因为储户不会没事儿就来取钱。但怕就怕大家真的开始扎堆取钱,那银行现金给完了,就只能从贷款和投资中变现了。然而这些资产可不是说变现就能变现的了的。比如房贷吧,你总不能冷不丁的跟客户说,我们银行最近突然没钱了,要不你把欠我那100万先还一下?所以说,银行必须要想尽一切办法,来保住存款不被取出。

那银行有什么手段能够防止你取钱呢?相信这些咱们大家都见过。最常见的就是把存款利率提高,存钱能拿的利息越多,人们自然就越愿意把钱留在银行里。另一种比较常见的是定存。给你一个稍高一点的利息,然后让你存一个定期,让你在短期内无法把钱取走。除此之外,银行还有很多花式办法来让你存钱。比如存够多少钱就免月费,或者存多少钱就送你个个人理财等等。我还看到过,存款超过一亿就送你一个纪念袋子的。不知道这种效果如何?

而如果所有的这些方法都不好使的话,那银行最害怕的风险就出现了,这就是挤兑风险。当用户对于银行丧失信心,开始集体疯狂取钱的时候,银行就没有任何手段可以应付的了。这就是发生在硅谷银行身上的情况。储户在两天内就取光了银行所有的钱。那留给银行的只有一条路,破产。

当下的银行危机

上面我们讲的都是银行最常见的问题。现在让我们回到当下,我们本次的银行危机仍然在发酵,那现在银行的问题究竟出在哪呢?

其实本次银行危机的问题不出在资产端,而在于负债端。这次银行的危机不像08年,当时是人们真的还不上钱了,银行出现了大面积的坏账。而我们这次银行的坏账率一直被控制的很好,没有发生信用风险的土壤。在自8年之后,在全新的巴塞尔协议的监管下,银行整体的信贷非常保守,这部分的风险反而在如今还有所下降了。

而另外一部分,和投资相关的风险,其实也没有很多媒体报道的那样吓人。确实SVB是因为投资长期债券出了问题。但实际上,类似的风险敞口,在其他银行身上并没有很高。即便是再出现同样的问题,哪家银行的长期债券也出现巨大的浮亏,那现在这个问题也已经被解决了。因为现在美联储已经了它的打开了贴现窗口,可以轻松的解决投资浮亏的问题。具体做法就是,银行可以按照投资的原价找美联储贷款,借来的这些钱就能够解决潜在的流动性问题。而债券这东西只要持有的时间足够长,那些浮亏都会自己消失的,所以风险也不是很大。

现在市场真正担心的问题在于负债端。最主要的担心就是存款流失的太快。一方面,民众现在都觉得小银行不安全,他们现在都把存款取出来,跑去大银行寻求庇护。而另外一方面,大银行的存款也不是高枕无忧了。由于现在的短期国债,以及货币市场基金的利息非常高,甚至能够逼近5%。而银行的存款利息平均就只有在1%左右,像JPM的存款利率就只有1.37%。这种巨大的利差,就导致很多储户把钱从银行取出,转而去投资那些短期债券或基金。美投君这方面就感触颇深,最近在我的美投圈上总有看官问我,要怎么来投资货币市场基金,看来确实有不少人已经开始行动了。

这其实就是美国现在的银行系统所面临的最大的问题。这个问题目前倒还没有上升到大面积挤兑的程度。现在的问题主要集中在,银行的存款流逝速度太快,他会影响到银行的资本充足率,而这就会限制银行的放贷活动。我们还是回到这张图上来看,现在资产端的现金被大量消耗,银行肯定不能坐视不管,他们必须维持足够的现金储备,来应对更多的存款流失。而投资现在普遍经历浮亏又不好变卖。最直接的解决办法就是拿贷款开刀,他们虽然收不回贷款,但是他们可以减少放贷啊,这同样能够提高资本充足率。所以说,银行收紧信贷大概率是在短期很快就要发生的事情。

而收紧信贷对于银行本身的影响是非常大的。放贷本来就是银行最主要的营收来源,一旦收紧,必定会影响接下来银行业整体的营收表现。虽然说,银行最近的下跌也许有些过激了,但是我们也必须看到,短期内银行的业绩确实是受到了极大的影响,而且这个影响不会很快消失。这并不是几个局部危机得到解决后就能够快速恢复的。所以短期内,鉴于银行股居高不下的风险,我并不会选择投资银行股。

不过,虽说投资银行的股票可能不是一个好主意,但是在这种特殊的情况下,投资银行的优先股说不定会是个机会。由于优先股受众较小,这部分内容我就放到会员频道公众号中跟各位看官介绍。

关于优先股有一个小故事很有意思。在08年金融危机时,投行高盛也曾一度面临破产。当时他们找到了股神巴菲特,想要他老人家给自己搭把手。巴菲特虽然答应了救高盛,不过他却提出了一个令人匪夷所思的要求,他要高盛卖给他优先股。高盛确实这么做了,而后来这笔优先股的交易也帮助巴菲特获得了非常丰厚的回报。很久之后人们才意识到,当银行出现危机的时候,抄底优先股反而是一个难得的机会。那这究竟是为什么呢?我们普通投资者又怎么投资优先股呢?在明天的会员公众号中,美投君会给大家讲讲优先股的问题。感兴趣的看官欢迎订阅我的美投圈。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11060.html