过去一个月美国银行业危机引起的恐慌可能已近尾声。但现在的主要问题是,如果贷款投放减少,对经济的打击有多大?答案可能要到几个月后才会明朗。

一个月前硅谷银行(Silicon Valley Bank)和Signature Bank相继倒闭,打破了业内本就脆弱的平衡状态,因为在美联储积极提高短期利率以抗击高通胀之际,许多银行尚未提高存款利率。

这两家银行遭遇储户挤兑,导致其他小型或地区性银行的客户,包括维护大量工资账户的公司财务主管,开始考虑是否应将未受保存款转移到监管更严格的大型货币中心银行。

到目前为止,上周公布的银行财报显示,得益于政府作出的迅速且非同寻常的反应,即暗中支持所有未受保存款,地区性银行止住了最严重的资金外流。First Republic Bank (FRC)的季度财报已于周一公布,该行股价上个月受到的打击最大。外界密切关注这些财报数据,从中寻找本轮动荡高峰已过的迹象。

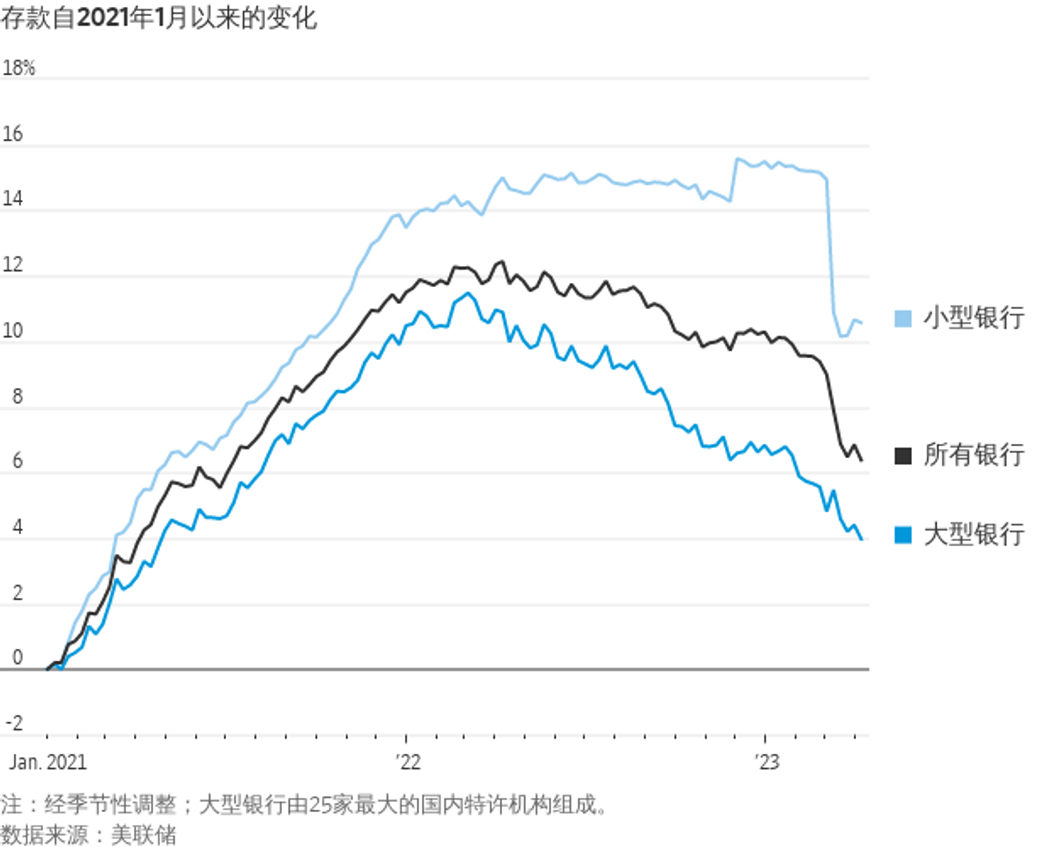

不过,鉴于中小型银行的长期客户已经意识到将资金转移到货币市场共同基金或许能赚到更多钱,这些银行的存款可能会继续缓慢而稳步地下降。

融资成本上涨将挤压银行的利润。据高盛(Goldman Sachs)经济学家估算,银行的利润率每下降10%,贷款发放就会减少2%。如果美联储利率调整传导至银行存款利率的部分(有时称为“存款贝塔系数”)达到2007年的水平,可能导致美国的贷款发放量下降3%到6%;美联储上一次加息至接近当前水平就是在2007年。

高盛预计,这种情况可能令美国今年经济产出减少0.3至0.5个百分点。

高盛的经济学家指出了这一次存款贝塔系数可能高于前几轮周期的原因。美联储近来的加息速度可能使那些不太关注的客户突然注意到还有收益率更高的替代品。线上银行业务也降低了在银行之间转移存款的成本,加剧了银行间的竞争。

存款利率往往在美联储停止提高基准联邦基金利率后的两到三个季度里达到峰值,这意味着美国的存款利率可能将继续上升直至今年年底。美联储官员已经暗示,他们有可能在5月2-3日的政策会议上将联邦基金利率提高到略高于5%的水平,然后才进入暂停加息状态。

由于存款外逃而失去廉价资金来源的中小型银行可能面临筹资难的压力。但在美股价格已经走低的时候,通过股市融资就不那么有吸引力了,而那些股票市值大量缩水的银行可能会发现它们无法筹到资金。

TS Lombard的首席美国经济学家Steven Blitz说,许多小银行的贷存比率接近80%,相比之下,大银行的贷存比率为60%。他表示,拥有更多存款的大银行没有多少理由担心失去存款,如果需要收缩资产负债表,它们更有可能减持证券,而不是减少贷款。

对于数以百计规模较小的银行来说,可能的解决方案将是减少放贷。美国达拉斯联储银行前行长卡普兰(Robert Kaplan)在投行业务咨询公司Evercore ISI本月举行的一次电话会议上称:“全国范围内的情况是,这些银行要么冻结了贷存比率,要么非常倾向于降低贷存比率,而且更有可能是后一种情况。”他表示:“这就是为什么很多美国中小型企业接到了电话,被礼貌地告知,‘到年底,我们将无法再为您提供贷款,或者对您的贷款重新定价。’”

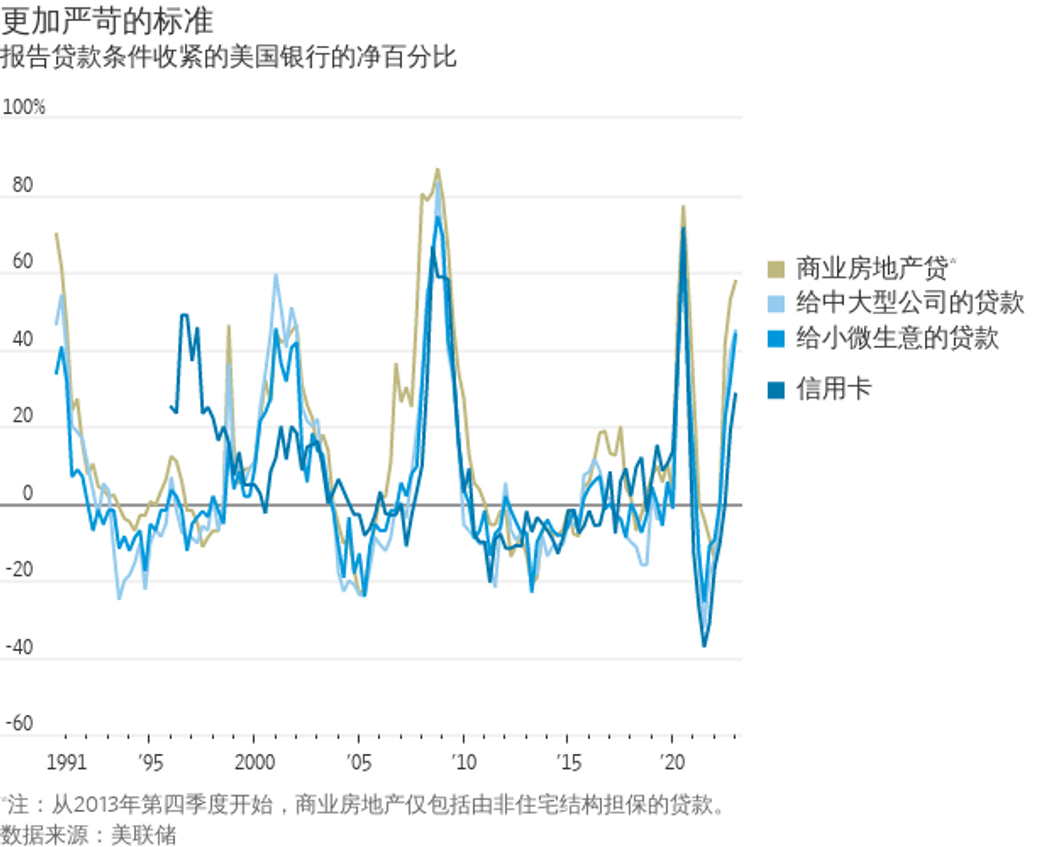

如果危机已经平息,为什么还需要这么做?他说,问题在于,更多的银行高管意识到,未来他们可能会在风险较高的商业房地产贷款以及工商业贷款上面临损失,而他们没有为此留出足够的缓冲。

利率风险是导致硅谷银行相关恐慌的催化剂。在2020年和2021年,随着财政刺激措施推动存款大量涌入,银行通过抵押贷款支持证券或较长期美国国债扩大了投资组合。利率上升导致这些债券的价值下降,进而导致持有这些证券可能面临巨大的未兑现损失。

如果银行面临对贷款违约损失的担忧,储户的焦虑情绪可能会重新浮现。

Kaplan称,目前的银行业危机“处于第二或第三回合,而不是第七回合”。他认为,在对后果有更好的认识之前,美联储不应该加息,特别是考虑到如果今年晚些时候美联储不得不降息以应对更大的危机,那就会带来破坏性的影响。他说:“恐怕我们未来会遇到一些我们无法完全理解的事情。”

任何贷款收缩可能会过多影响小企业,因为大企业主要在资本市场融资,过去一个月它们的信贷成本和融资难度没有什么变化。

高盛(Goldman)的数据显示,雇员少于100人的企业近70%的工商业贷款来自资产规模低于2,500亿美元的银行,30%的此类贷款来自资产规模低于100亿美元的银行。

该行的经济学家估计,在大城市以外,这种联系更为紧密:在美国大多数县,中小银行为小企业提供了90%的贷款。

当然,目前的情况与2008年金融危机没有什么相似之处,那次危机是由不顾风险发放的住房抵押贷款推动,这些贷款被捆绑成难以估值的证券。当时,出现了一个危险的恶性循环,房贷支持债券的价格下跌促使银行停止放贷,导致更多抵押品被取消赎回权,这又进一步压低房贷支持债券的价格。

对银行业压力的担忧导致政府债券价格上涨,收益率下降,这已降低了银行所持证券的未兑现损失,正是此类损失此前引发了硅谷银行危机。蒙特利尔BCA Research的首席全球策略师Peter Berezin表示,这更像是一个自我限制周期,而非自我强化周期。

因此目前的动荡可能更类似于20世纪80年代末的储贷危机,当时数以百计的贷款机构倒闭。相关问题发酵了数年,但美国经济直到1990年才陷入衰退。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11180.html