美债即将冲破上限这件事最近闹得沸沸扬扬,我看不少粉丝都表达了担忧。确实,美债击穿上限是一件非常严重的事,最糟糕的情况下,他将会导致美债出现违约。这可不是闹着玩儿的,按照穆迪的估计,如果债务上限的问题不解决,那么美国经济将加速进入深度衰退,GDP会下降超过4%,失业率会上升到8%以上,同时金融市场将遭遇重创,美股预计会下跌20%以上,大量持有美债的大型金融机构,例如养老金,保险公司也都将出现问题。更可怕的是,美债和美元的地位将永久性的发生改变,美国经济的基本面恐将不保,对于美国的伤害可能会影响未来几代人。

不过,也有人说,美国债务上限这件事不过是两党的政治博弈罢了,这是一场人为操纵的闹剧,目的就是为了把水搅浑。现在两党手里都攥着债务上限这个金融核武器,但是最终恐怕谁也不敢按下那个哪射的按钮。那么事实究竟是怎样的呢?此次债务上限风波究竟会给股市带来怎样的风险和机遇呢?今天美投君就来给各位看官来好好聊聊这个话题。

什么是债务上限?

首先,美投君有必要先跟各位科普一下,什么是债务上限?美国国债大家应该都了解,美国政府一旦没钱了,就会发行一些国债来筹措资金。可是发债总是要还的,而且还要支付利息,那美国政府要是还不上怎么办呢?他们就会再发新债来还旧债,这就导致美国的债务规模一直不断地增加。而债务上限就是在一战期间,国会为了限制政府乱花钱人为设定的一根红线,一根限制美国政府举债额度的红线。

理论上讲,一旦债务上限被触发,那政府就没有能力再继续借债了。要是这时候,政府又把钱花光了,那么他们不仅无法继续借新债维持开销,更重要的是他们没准连以前的旧债也还不上了,最严重的情况下,就会导致美债的违约。美债违约的后果可是非常严重的,所以一直以来美国政府都不敢让美债额度超出他的债务上限。

那这根债务红线有没有限制住美国政府乱花钱呢?其实并没有!实际上,自上世纪60年代以来,债务上限已经被提高了78次之多,平均每年都会提高一次。美国政府确实不敢让债务超过上限,但是他们可以改变规则。这些年来美国政府还是在不断花钱,不断借债。钱花光了就开个会,提高一下债务上限这问题就全解决了。可以说很长一段时间,债务上限已经是名存实亡。

这点你从拜登的做法上就能看出。在明知道债务上限即将触发的情况下,他还是在花钱上丝毫没有手软。这些年撒钱的法案是一个接着一个。比如7000亿花到了美国制造,1.3万亿花到了美国基建,2万亿花到了新能源,反手又把学生贷款全给见面了。咱这儿不讨论这些法案的好坏,这不是今天视频的重点,但至少可以看出,拜登完全没有因为债务上限的限制,而影响到他任何的花钱计划。

所以不出所料的,这次美国政府又把钱给花光了。而美国债务规模也又一次来到了上限。照理说,这次再开个会把上限提高一下也就完了,就像历史上那78次提高债务上限一样。然而,这一次情况不同了!这次国会并不打算轻易的让这件事儿过去了。

这次执政的民主党并没有控制住国会,反而让对手共和党控制住了国会。那共和党现在就有了否决提高债务上限的权利。他们打算趁机好好治治拜登乱花钱的这个毛病。代表共和党的众议院议长麦卡锡在国会上说了这么一段话很有意思。他说:“如果你给你家小孩一张信用卡,他拿你的卡乱花钱,花超额度了,你怎么办?你当然可以在帮他提高信用卡额度,但这么做你孩子肯定会更加肆无忌惮的花钱。所以这时候你应该做的是,坐下来咱好好谈谈,改变一下你孩子的消费习惯!”

很显然,共和党的意思是,拜登乱花钱的这个毛病得治治了,不能再惯他毛病了。如果这次再度提高债务上限,那民主党乱花钱只会更加肆无忌惮。于是麦卡锡提出,两党现在要坐下来好好谈谈,拜登必须要废除一些之前承诺过的花钱计划,比如学生贷款减免,还有降低通胀法案,否则我就不会再给你提高债务上限了。他们试图以此来逼迫民主党做出让步。当然了,这里面还有一些更深层的政治博弈,我们一会儿还会聊到。

而另一边拜登也不是吃素的,你拿着债务上限这事要挟我,我要是真认怂了那岂不是很没面子?所以拜登的态度也非常强硬。他表示:“你可以觉得我花钱花太多了,咱们可以坐下来好好谈谈,但必须要把花钱和债务上限这两件事分开来谈。如果你把债务违约作为谈判筹码,那等于把整个美国经济作为人质来要挟我,这是完全不能接受的。”另外他还表示“共和党提出的要废除的政策,会破坏从住房到癌症研究等一系列国内项目,这些支出对于美国来说是完全不能砍掉的。”

美债是否会就此违约?

现在的情况是,两党一直争执不下,谁也不肯退让半步。债务上限这件事就已经陷入了僵局。那么现在我们最关心的问题就是,两党会不会真的就谈崩了?美债会不会因此而违约呢?

我个人的观点是,肯定不会!因为谈崩的后果是双方都不能接受的。如果美债上限不被上调,那么美债是真的可能会违约的。这简直就是一个金融核弹,而且是扔向自己国家的金融核弹。两党都拿着发射按钮,但你说真的有人敢按下这个按钮同归于尽吗?我不这么认为。拜登不敢,作为执政党,他要是放任这种事情发生,将会被钉到历史的耻辱柱上。而反对党麦卡锡其实也不敢,如果因为政治诉求而使得整个美国经济陷入泥潭,整个政党名誉也将扫地,明年的大选也会遭遇威胁。

那既然双方都不敢让美债违约,那现在还在这里僵持个什么劲呢?这是演给谁看呢?其实即便双方都知道对方不敢让债务违约,这事儿也肯定无法快速得到解决。而且即便最后的结果是提高了债务上限,那在僵持的过程中也很可能会造成伤害!为什么这么说呢?这里我给咱各位讲一个小故事,也许真相就明白了。

说小明和小红这俩小伙不对付。他俩约定在同一条车道上,俩车面对面驶向对方。谁先扭转方向盘,谁就会被嘲笑是胆小鬼。而那个一直向前冲的人,就会被称之为英雄。但如果俩人都不扭方向盘的话,那最终两辆车就会相撞,俩人就得同归于尽。

在这场博弈中,俩人都不想同归于尽,这是肯定的。俩人也都希望对方先打方向盘,因为谁也不想自己被称为胆小鬼。那这样的话情况就僵住了,那有没有破局的办法呢?还真有!小明想了个办法,这大哥贼虎,他一上车就把方向盘给卸了。那对于小红来说,看到了小明如此视死如归,那留给他最好的选择就只剩扭方向盘了。因为不扭,他肯定要同归于尽。做个胆小鬼也比做死鬼强。所以你看,在这场博弈中,只要一方决定死磕到底,那么另一方最理性的选择就是示弱。最终的结果就是,谁更强硬谁就占优势。

但小红也不傻,你卸方向盘,我也可以卸。你知道强硬占优势,我也知道。所以最终的结果一定是,双方在辆车相撞之前,都会假装表现的极为强硬,试图吓退对方。但到了临相撞之前,作为理性的两人,他们都会扭转方向盘,避免同归于尽。这个故事其实就是博弈论中非常经典的一个案例,叫作胆小鬼博弈。而如今的拜登和麦卡锡,本质上就是这俩热血青年,在开车互撞的一个过程中。

拜登知道自己不敢让债务违约,麦卡锡也知道拜登知道。反过来,麦卡锡也承受不了让债务违约的后果,而拜登也心知肚明。但是即便如此,他们现在还是要故作强硬,因为谁也不想提前认怂,丧失最终成为英雄的可能。并且根据胆小鬼博弈的原理,他们不仅现在要故作强硬,而且还要一直保持这个强硬态度,一直到最后一刻。也就是说,我们很可能要等到债务即将要违约的那一刻,才能看到两党真正达成协议。

所以我认为,在未来的一段时间内,我们大概率还是会看到债务上限这件事一直僵持不下,甚至可能会出现一些更加糟糕的消息。这只能说明两党在故作强硬上又更进一步了。目前最新的情况是,拜登和麦卡锡在本周二刚刚见面谈了一次,但是没有任何进展。下次见面会是在下周,我估计也不太可能会有什么进展。不过,按照我们上面的分析,最终他们在最后那一刻还是会妥协的。毕竟做胆小鬼也要比做死鬼强。

债务上限对市场的影响

那既然这事儿最终还是会被解决的,是否意味着对于市场来说,债务上限的事就没有任何影响了呢?我认为也并不一定。其实市场也是这场博弈的参与者之一,即便知道结果,市场也不敢孤注一掷的赌一边,因为投资者也承担不了同归于尽的风险。所以,我认为未来一段时间内,如果事件进一步发酵,我们很可能会看到市场也相应的出现一些波动。

其实,类似的事情在2011年就曾经发生过,当时也是两党在债务上限问题上争执不下,尽管最终问题也被解决了,美债也没有因此出现违约。但是,在过程中的那个拉扯,仍然导致股市在那段时间内下跌了20%。不过,我们也没必要过于担心,因为今天的情况已经有所不同了。2011年,市场是第一次经历债务上限所造成的恐慌,那市场自然反应会大一些。而现在我们已经经历过了相同的事件,即便真的再出问题,恐慌程度也会有所下降。这就好比20年疫情刚开始的时候,市场曾两周内4次发生熔断。但如果现在再出现个新的疫情,我想市场肯定不会再有那种程度的恐慌了。

所以说,在这条分析逻辑之下,既然最终债务上限的问题大概率是会被解决,那么我认为市场因此出现的任何恐慌性下跌,都反倒会是我们投资者的一个好机会。

其实,股市的情况还相对好说。直接受债务上限影响的债市,情况就要相对复杂一些。对于短期债券来说,他们的投资风险是相对更高的。因为债务上限这件事最直接的影响,就是政府可能会无法按时支付所有的本金或者是利息。这对于即将到期的短期债券来说影响会非常大。不用他真的违约,就是有这个风险短期债券的反应都会很大。

下图是美国30天国债的利率表现,可以看到,最近一个月,他的利率上升了近60%!从3.5%上升到了现在的5.6%。

债券的利率就直接反映了他的风险。风险越高,你自然就需要更高的利息回报来弥补他的风险。所以我们才会看到短期利率的这个快速飙升,这就是由于债务上限所造成的恐慌所引起的。但反过来想,如果你也相信最终债务上限的问题可以得到解决,那么和股票的思路一样,现在短期债券上出现的风险,反而也许会是一个机会。

另一边长期债券的影响就是完全不同的故事了。最极端的情况,即便政府出现了违约,那么对于长期债券影响也会相对小一些。你比如一个30年的国债,它少一次利息,或者一次利息晚发一点,其实对他的影响影响非常有限。所以,债务上限对于他的风险其实并不高。相反,长期债券可能还会受益。因为如果政府真的违约了,股市会大跌,短期的债券也会受到巨大影响。而长期债券因为本身受影响就较小,他的避险作用这时就能体现出来了,这反而还会推升他的价格。

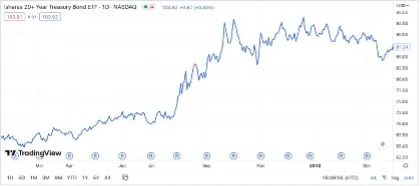

这件事在2011年也曾经发生过,当时美国20年以上债券ETF TLT在两个半月的时间里大涨了33%。也就是说,不管债务上限是仅仅造成恐慌,还是最后真的违约,了对于长期债券来说可能都会是一件好事。上一期视频,我在讲如何提高长期债券投资收益的时候就有不少看官问我,说债务上限这件事是否会导致TLT崩盘。那我的回答是不会的。他如果真的出现了问题,反而对于TLT是一个促进。

结语

当然了,万事都没有个绝对。如果说最极端的情况发生了,两党就是把方向盘都卸了,啥也不顾了就是干。那么最糟糕的情况下,美债和美元的地位都会彻底丧失,那也没有什么投资是能够真正保得住的了。我个人是不相信这种事情会发生的,但谁知道呢。政治这种东西有太多不确定性。我们讲博弈论,他有一个大前提,那就是所有参与者都是理性的。但是你能保证现实生活中所有的参与者都是理性的么,恐怕也很难。作为投资者,我们不可能分析到所有的可能性,只能在自己的偏见中,时刻做好犯错的准备。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11304.html