今天全球最大的资管公司贝莱德发布了它们的下半年展望。

在整篇报告中,贝莱德总共列出的三大主题。第一大主题为Holding Tight保持紧缩。公司表示我们的经济环境,从以前的以需求为主导的环境,变成了以供应为主导的情况,而以供应为主导就意味着通胀会相对顽固。这就会造成两个后果。其一是央行会继续保持紧缩的利率政策,而且即便金融系统出现问题,也不会降息救市。其二就是劳动力结构性不足,导致失业率失灵。未来企业都会更倾向于留住员工,即便利润受损也在所不惜,所以未来”充分就业的衰退”出现了可能,特别是美国和欧洲,这对于发达国家企业的利润率并不是一件好事,所以发达国家的股市机会,短期内并不是特别看好。

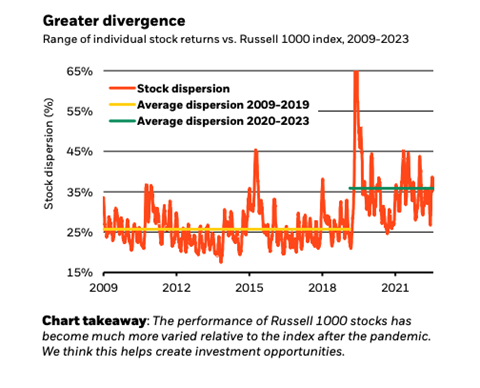

第二个大主题是转向新的机会。贝莱德给出了这张图。可以看出图中绿线是高于黄线的、这图想要表达的是2020年是一个分水岭。如果用罗素1000,也就是美国最大的1000家公司为例,个股的回报分歧整体上移了。那么这就意味着个股选择在未来更为重要,股票之间的相关性也变低了,有利于分散风险。阿吉稍微解释一下,像我们今年年初这样的行情,个股的分歧就很严重。如果没有买英伟达等那几只大科技,基本上是跑输大盘的,所以对于选股有了更高的要求。而相关性低,就意味着个股之间的走势相对独立,你涨我跌,可以更好地对冲投资组合的风险,提高整体的风险收益比。

第三大主题就是收割巨大的力量。贝莱德认为未来的回报会被巨大结构性力量驱动,而能不能识别并抓住这些力量就是关键。在他们看来,AI、地缘政治碎片化、低碳、老龄化,是未来最主要的结构性力量。其中,科技创新是这些结构性力量的基础。公司指出,虽然短期内发达国家的股票不是很有机会,但长期来说,它们依然是公司最大的持仓,特别是美股。这背后是由于美股在AI浪潮中的优势。单论AI的话,公司还是高配的。策略师们写道,一个长期投资者可以无视这些短期的波动。

对于未来6到12个月,公司建议,降低美国、欧洲和英国的股票的仓位,增加发展中国家,比如中国的仓位,对于日本则保持中性。不过,建议的改动幅度是最小的,也就是说,下半年没有什么机会异常的突出。而长期来说,公司还是建议增加发达国家股票的仓位,降低债券的占比,但对于通胀保值债券TIPS情有独钟,将高配的建议直接打满,显然是对于这类产品有着极强的信心。

阿吉认为,贝莱德的整篇报告最主要的核心逻辑,就在于通胀会保持的更久,使得全球的利率都会更高更久,甚至还质疑美联储点阵图的预测,认为降息的可能性不高。而美联储的点阵图是按年做预测的,这就意味着贝莱德认为,未来几年降息的可能性都不高。对于这个结论,我保持怀疑的态度。虽然短期内,我认为通胀还相对顽固,美联储的确会更高更久,但放眼几年,通胀一定会被打败,美联储也难以将利息一直保持的这么高。毕竟债务只会越来越多。所以对于这部分,我比贝莱德更乐观一点。不知道我们各位观众,对于贝莱德写的三大主题有何想法,欢迎在下方留言。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11509.html