我们先来聊聊昨天的重磅炸弹。这也是今天股市大跌的原因。昨天的重磅消息是三大评级机构Fitch下调了美国的评级,从最高的AAA级,调到AA+级。那么Fitch凭什么下调美国的评级?对于未来的投资会有什么影响。我们也借用这条消息聊聊美国一个重大的长期风险。

Fitch的声明显示,这次下调是为了反映未来三年美国的财政会持续恶化的预期,包括持续高企的政府债务和不断弱化的财政治理。Fitch强调,过去20多年不断重复的债务上限危机和极限操作已经腐蚀了机构对于美国财政管理的信心。除此之外,美国政府也不像其他国家一样,有一个中期的财政框架,预算机制也极其复杂。这些年,老龄化更是导致社保和医保等社会福利费用持续上升,但美国在应对这部分的财政挑战并没有取得什么进展。

评级下调是一件大事,而且这一次的下调更是从一个长期的角度来支撑,那么会对我们的投资有什么影响呢?至少从短期情绪来看,市场今天的下跌就跟这件事情有关,而债券市场反应也不小,今天早盘长期利率就一路上扬,突破4.12%的位置,是去年11月以来的最高值,说明有资金正在抛售长期国债。

不过,机构却普遍认为,本次下调评级不会造成太大影响,即便有影响,也是比较短期的。富国银行的股权策略主管表示,2011年标普下调评级之所以能让股市产生这么大的跌幅就是因为市场还有金融危机恐慌的余温,而且当时的市场风险偏好很低,利差扩大了,所以整体的土壤非常脆弱。但现在完全不同,利差极低,整个市场乐观,标普500也上涨超过了20%,即便有回调也是又短又浅。其他机构的分析师也基本上是类似的观点,也就是说短期内,这件事对于我们美股投资者来说影响应该不大。

但美国的财政问题就毫无威胁吗?也不然。今天我们就好好聊聊,32万亿的政府债务对于美国经济的影响。

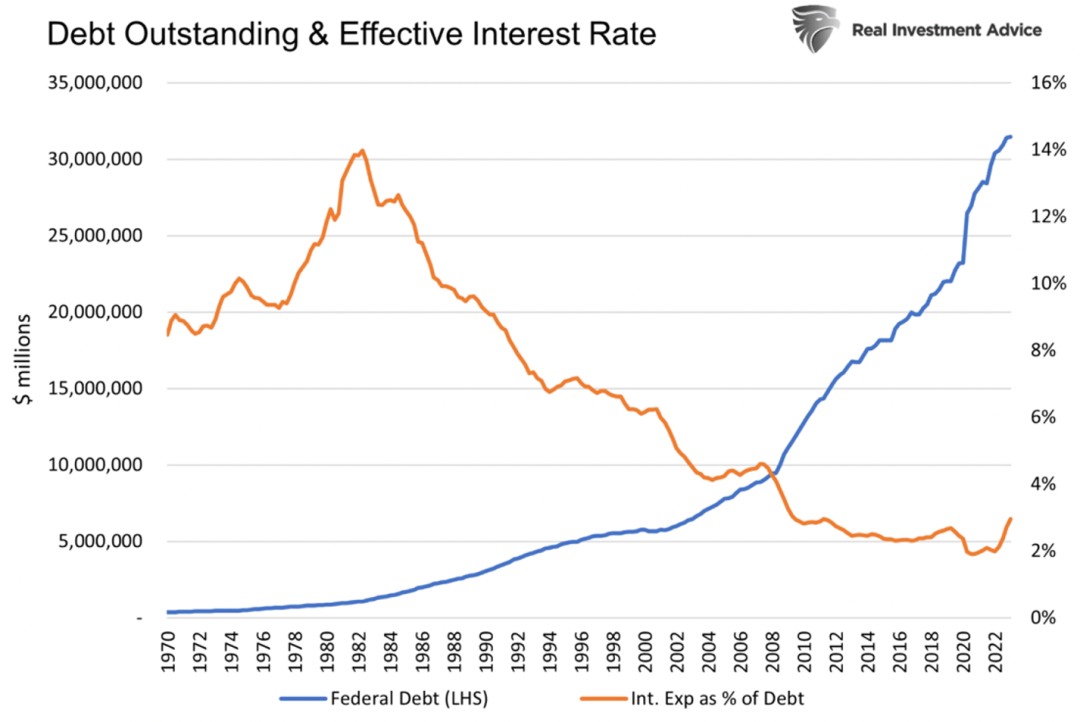

从1970年到现在,美国的联邦政府债务从3700亿,上涨到32万亿,50年间快要翻了100倍。如果从比率来看,债务的增长速度是GDP的四倍,但有趣的是,这期间美国实际支付的利息却一直在下降,利率从8.5%,跌到了不到2%。图中就可以看出两者完全相反的巨大变化。但自从美联储去年开始加息以来,联邦债务的利率已经上升了整整1%,利息支出也增加3280亿。随着旧债不断到期,美国政府就只能不断发更高利率的新债来支撑开支,也就意味着未来政府索要付的利息只会越来越高。

根据机构Real Investment Advice的计算,假设未来印发新债,各种到期的时间比例和过去差不多,再加上最新联邦的预算,未来12月的联邦利息支出会上涨到1.15万亿美元,而2022美国的联邦收入大约是4.9万亿美元,也就是说利息支出会占到联邦收入的20%以上。这么高的利息显然会挤压其他花费,逼得美国政府不得不进一步借债来维持之前的种种必要花费和承诺。更高的债务就会带来更高的利息,这么利滚利下去,即便是美国政府也受不了。

那么,上面的这些计算告诉我们,即使鲍威尔声称要更高更久,美联储的高利率或许也维持不了多久。高利率除了可能会带来的经济和金融问题之外,政府方面的压力也会越来越大,只能是把利率降到一个可以维持财政赤字的水平,而随着债务变得越来越高,长期来说利率只能越来越低。

另一方面,政府借债投资也无可厚非,只要回报能够高于利息就好,但疫情这段时间的投资,绝大部分都被用来给民众撒钱,只会在短期内刺激经济,但长期来说是没有什么回报的。这带来的问题就是未来的税收不会上升,难以减轻债务负担。

阿吉认为,Fitch下调评级虽然让市场造成一定的波动,但这件事情在几天之后应该就会被消化掉,能造成的持续影响有限。在可预见的未来,美国政府违约的可能性还是很低,最终违约后会产生什么后果也难以估量,所以我们很难因此做出任何投资决策。从中期来看,可以预见美联储的高利率政策就多了一个下行压力,这对于股市来说是一个利好。而如果从风险层面,就意味着,美国政府的宏观调控能力会越来越弱。未来,经济如果出现下行,政府投资拉动经济的能力将会受限。这样的变化,值得注意。

多组经济数据集中发布,美国经济现状如何?

我们再来聊聊经济,把昨天的JOLTS空缺就业岗位、ISM制造业数据和今天早上的ADP数据结合起来聊。看看它们整体描绘了经济什么样的图景。

数据显示,截止到6月底,美国的空缺就业岗位为958万人,低于预期的970万和五月下调后的962万。这也是JOLTS调查连续3个月低于预期,代表着劳动力市场持续降温,而在我看来这已经在释放一定的预警信号,反映市场对于实际的经济情况已经连续几个月过于乐观。

具体来说,6月空缺岗位减少最多的是住房餐饮行业,减少了9.8万,其次是运输、仓储和共用事业,减少了7.8万个岗位。前者反映疫情后服务业的报复性消费已经大幅降温。后者反映消费的活力也在持续下降。岗位增加主要集中在医疗行业,增加了13.6万个岗位,其他服务增加了4.6万个岗位。如果看整个JOLTS的调查,空缺岗位下降的行业比例更多,对于经济有前瞻意义的制造业和建筑行业,空缺岗位都在减少,特别是制造业,已经连续四个月下降了。

说到制造业,我们就来看看ISM公布的制造业PMI指数。PMI反映制造业的活力,对于经济有重要的指引意义。数据显示,7月,制造业依然在萎缩,PMI指数为46.4,低于预期的46.8,但略高于6月的46。其中,这次数据最为刺眼的就是就业的情况,制造业的就业指数下降了3.7个点,来到了44.4,为2020年7月以来的低点。在制造业的六大行业中,只有机器器械行业出现了扩张。ISM制造业调查的主席表示,企业们都说招人在放缓,随时准备或已经已经在使用冻结招人、裁员等手段。

另一个重要的数据,新订单也在持续萎缩,7月的数据为47.3,连续11月低于50的萎缩区间。主席还指出根据过往的关系,7月的这样的PMI数据表明GDP的年化增长-0.8%。

虽然上面的数据都相对来说比较弱势,但具有小非农之称的ADP数据却依然非常强势,七月,ADP显示美国新增了32.4万个岗位,远高于预期的18.3万,但低于6月的49.7万

其中,休闲住房行业依然是上涨的大头,7月新增了20.1万个岗位。自然资源行业则增加了4.8万人,排名第二。只有制造业和金融行业在7月出现下降,分别下降了3.6万个岗位和5000个岗位。

薪资增速则进一步下滑。留岗的人薪资上涨了6.2%,低于上个月的6.4%,为2021年11月以来的新低。跳槽的人薪资也下滑,7月来到了10.2%,又比上个月低了1个百分点。

不过一边岗位大涨,一边薪资放缓再加上上面的空缺岗位下降,和上次的ADP一样,意味着是有更多人出来找工作,不能理解为经济火热,上次大非农数据也和小非农ADP出现了很大的出入,所以把握劳动力市场的情况还是应该以大非农为主、

阿吉最近看到一句话觉得很有道理,借此机会也分享给大家。这句话就是,当大家都预期衰退的时候,衰退没来,那当大家都预期软着陆的时候,软着陆回来吗?上面的数据,一方面可以证明软着陆的预期,像机构Lightcast和众多的分析师都认为这些数据都在进一步证明软着陆会实现,但另一方面,也预示着经济的势能越来越弱,对于利率的抵御能力越来越小。这个时候,或许与市场预期反其道而行之,对于我们投资者来说更有利。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11585.html