BLBD的投资论点依旧稳健,得益于其在校车市场的护城河

Blue Bird Corporation(纳斯达克代码:BLBD)是新兴的小盘股,由于在COVID-19疫情和全球供应链问题导致的多次延误之后,校车更换需求的积压,其股价飙升。

此外,该公司在电动和低排放校车方面的战略产品布局,也助推了未来十年内巨大的电气化趋势,特别是其非柴油校车销量占比超过60%,相比竞争对手的约20%。

读者还需注意,BLBD在UCAN地区通过制造/组装和分销/经销网络的垂直整合运营,加上其与超过10,000个学区和3,400个独立校车运营商的核心合作伙伴关系,进一步突显了其在进入壁垒较高的校车市场中的护城河。

这些发展直接促成了BLBD在FQ2’24财报中的双重超预期表现,营收为3.459亿美元(环比增长8.8%/同比增长15.3%),调整后每股收益为0.79美元(环比下降13.1%/同比增长259%)。

大部分营收增长归因于销量增加至2,250辆(环比增加125辆/同比减少50辆)和平均售价提高至153,730美元(环比增长2.5%/同比增长17.9%/比2019财年平均92,480美元增长66.2%),表明消费者目前愿意支付更高的溢价。

显然,在大流行期间提高价格的策略如预期般有效地抵消了高通胀压力,BLBD最新季度的毛利率扩大至18.3%(环比下降1.7个百分点/同比增长6.5个百分点/比2019财年13%增长5.3个百分点),环比变化主要归因于持续的通胀压力和产品/渠道组合的变化。

此外,尽管运营费用为2,757万美元(环比增长7.6%/同比增长18.8%),但在营收加速增长的背景下,其运营利润率扩展至10.4%(环比下降1.5个百分点/同比增长6.3个百分点/比2019财年的4.3%增长6.1个百分点)。

虽然制造业企业通常报告较低的利润率,正如过去五年“中个位数增长”所显示的那样,但我们相信,尽管面临挑战,BLBD管理层的执行非常出色,更高的价格可能会进一步推动利润率的扩展。

为何不断增长的积压订单触发了管理层上调FY2024指引及共识预期上调

同时,我们还需提醒读者,BLBD不断增长的积压订单达5,900辆(环比增加1,300辆/同比增加200辆),自2021年以来累计销售价格不断上涨,预计2024年4月1日之后的订单价格将再上涨每辆校车2,500美元。

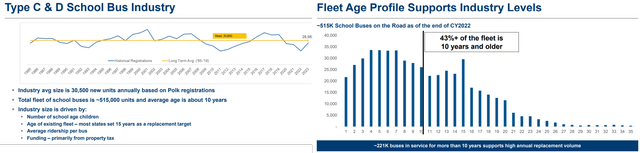

UCAN地区老化的校车车队

同时,我们认为中期内仍有很大的顺风因素,这要归功于平均车龄为十二年的老化校车车队(截至2024年),而典型的更换周期为十五年,基于约51.5万辆在路上运行的校车。

此外,美国政府为电动重型车辆/校车提供了新资金,旨在将大部分现有的内燃机校车替换为电动/低排放平台,以满足2027年生效的“更严格的排放标准”。

BLBD的增长目标上调

由于这些发展,不可否认的是,BLBD很可能实现FQ2’24财报电话会议中提出的乐观内部增长目标。

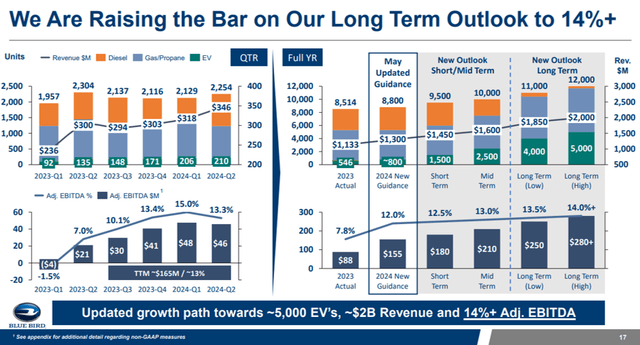

这一点通过管理层上调的FY2024指引得到了进一步验证,营收中位数为13亿美元(同比增长15%),调整后EBITDA为1.55亿美元(同比增长76.2%),相比2023年9月投资者日发布的最初指引的11.5亿美元(同比增长1.7%)和8,500万美元(同比下降3.3%),得益于其制造能力的逐步增长和积压订单的扩展。

一致预期

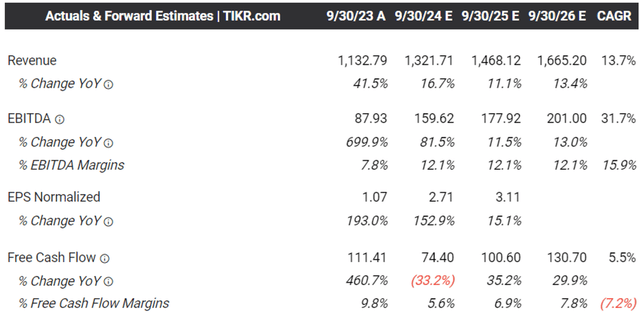

由于对其中期表现的深入了解,我们可以理解为什么市场一致预期上调了BLBD的未来估算,预计到FY2026年,BLBD的营收和净利润将分别以+13.7%和+31.7%的年复合增长率增长。

相比之下,FY2016到FY2023年间的历史增长分别为+2.8%和-1.3%。

尽管为了满足年产1.2万辆校车的目标,加大了资本支出和生产设施升级,BLBD仍然给出了相对乐观的FY2024调整后自由现金流指引,为7500万美元(同比下降38%),这意味着其在未来能够持续减轻负债。

作为参考,管理层在最新季度报告中已经展示了更健康的资产负债表,长期债务降至9732万美元(同比下降22.6%),现金及现金等价物增加至9309万美元(同比增长17.8%),其自由现金流的增加可能会进一步为其未来的增长投资提供资金。

所以,BLBD股票是买入、卖出还是持有?

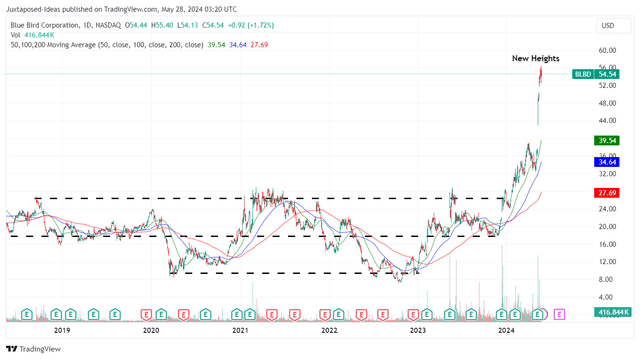

BLBD五年股价表现分析

目前,BLBD 自最近的收益电话会议以来已经上涨了 45.2%,同时摆脱了 50/100/200 天移动平均线。

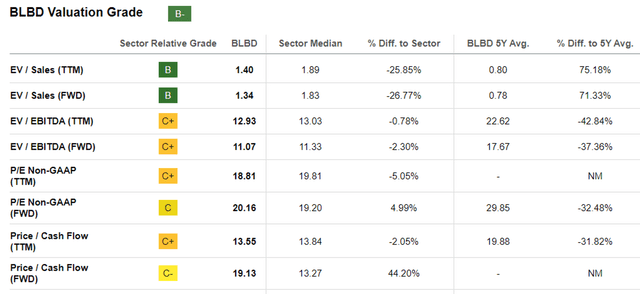

与此同时,我们可以理解为什么市场暂时给予BLBD 11.07倍的预期企业价值/息税折旧摊销前利润(EV/EBITDA)估值和20.16倍的预期市盈率(P/E)估值,分别高于其一年的平均值9.04倍/16.80倍和疫情前三年的平均值7.87倍/11.87倍。

即使与其直接竞争对手相比,例如北美戴姆勒卡车公司(OTCPK:DTRUY)的子公司Thomas Built Bus(7.86倍/7.99倍)和Traton SE(OTCPK:TRATY)的子公司IC Bus(6.03倍/4.69倍),也显然BLBD的估值并不便宜。

然而,考虑到BLBD到FY2026年的营收和净利润增长预测分别为+13.7%和+31.7%,远高于DTRUY的+3.7%/+5.4%和TRATY的+3.5%/+0.5%,因此目前给予BLBD 11.07倍的预期EV/EBITDA估值是合理的,这在很大程度上得益于不断增长的积压订单和价格上涨。

根据BLBD管理层上调的FY2024年调整后EBITDA中位数指引1.55亿美元(同比增长76.3%)和最新的3307万股的流通股数,我们预计每股调整后EBITDA为4.68美元(同比增长72.6%)。

结合11.07倍的预期EV/EBITDA估值,显然BLBD的交易价格接近我们的合理估值51.80美元。

基于类似的计算方法,考虑到市场一致预期的FY2026年调整后EBITDA为2.01亿美元和每股调整后EBITDA为6.07美元,我们的长期价格目标67.20美元,意味着有+23.2%的优秀上行潜力。

鉴于相对有吸引力的风险/回报比,我们对BLBD初次给予买入评级,但没有具体的入场点,因为这取决于个别投资者的成本平均值和风险承受能力。

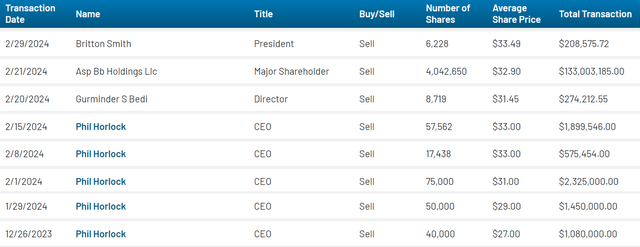

BLBD 内部交易

不言而喻,作为一只小盘股,由于流通股数量较少,BLBD的股价在近期可能会出现波动,尤其是迄今为止的极端涨势和大量内部人士抛售,管理层可能在兑现其一些长期股票期权。

由于在撰写本文时,该股已创下新高,感兴趣的投资者可能希望在适度回调后再增加仓位,以提高安全边际。

同时,尽管BLBD报告了不断增长的积压订单,但持续上涨的价格可能会影响其未来的订单预订,其学区/运营商合作伙伴可能会为节省成本而将部分订单转向竞争对手。因此,感兴趣的投资者可能需要继续关注这一方面的发展。

本文由 Juxtaposed Ideas 撰写

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11770.html