- 受人工智能硬件部门的推动,戴尔股价在过去一年上涨了两倍。

- 虽然第一季度的收益略低于极高的预期,但其股价下跌 30% 可能有些过头了。

- 戴尔似乎被低估了,其预期市盈率较低,但具有巨大的人工智能潜力。

- 作者:Victor Dergunov,一位拥有 20 多年经验的投资者和财经作家。经营着投资集团 The Financial Prophet,负责所有市场部门,并为多元化投资组合提供分享策略。

戴尔科技(NYSE:DELL)的股价经历了显著的上涨,从2022年熊市底部的31美元上涨至近期的高峰179美元,涨幅接近500%。在过去一年里,戴尔的股价几乎翻了两番,这一卓越增长的主要推动因素是戴尔的AI硬件部门。尽管戴尔的服务器和网络业务段录得了强劲的42%年同比增长,但戴尔的第一季度盈利未能达到市场的极高预期。这种动态导致戴尔的股价显著下跌,从其近期高点下跌约30%。

戴尔最近的“下跌”似乎是一种过度反应。此外,考虑到其低于15倍的前瞻市盈率和其他估值指标,戴尔似乎被低估了。戴尔服务器/AI业务的潜力可能远超市场预期。戴尔的巨大增长前景、盈利潜力、折价股价、低估值以及其他因素为投资戴尔股票提供了稳固和安全的长期买入机会。我最近买入了戴尔的股票,并可能会继续长期持有。

技术依然稳固

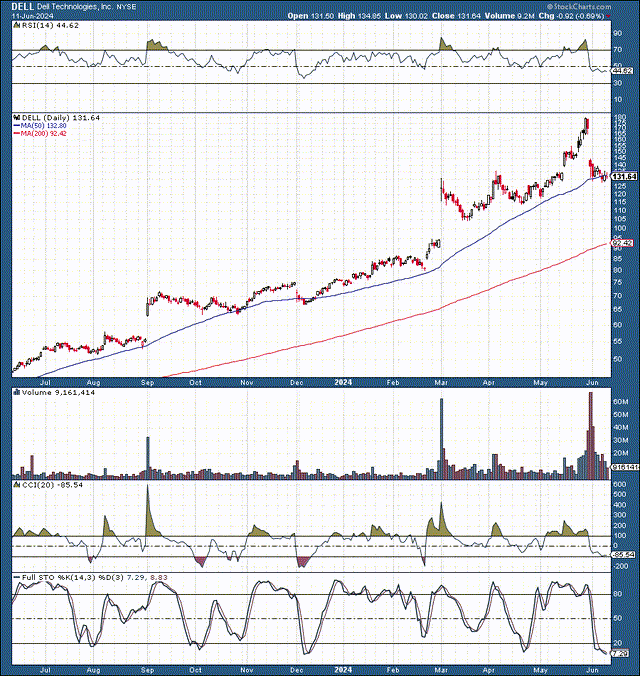

戴尔的股票在最近表现出色,坚守在50日移动平均线周围,跟随着坚实的上升趋势。然而,在最近的盈利公告之前,戴尔的股票在过去一年中涨幅超过两倍,显著超买。随后,一旦戴尔公布盈利并比华尔街预期稍低的指导,我们看到了显著的下跌。

最近的抛售行情极为剧烈,使戴尔的股价下跌了近30%。我们见证了创纪录的成交量,股票回到了50日移动平均线附近。现在,戴尔的股票正在稳定,并且全随机指标在这里趋于低于8,表明有很高的可能性出现动量的积极转变,可能很快再次推动戴尔的股价上涨。

戴尔第一季度盈利过度反应

戴尔宣布非通用会计准则每股收益为1.27美元,略低于预期两分钱。营收为222亿美元,超出5500万美元(年同比增长6.2%)。基础设施解决方案集团营收为92亿美元,同比增长22%,其中记录的服务器和网络销售达55亿美元,增长42%。稀释每股收益为1.32美元,同比增长67%,而过去十二个月的经营现金流为79亿美元。

尽管每股收益略低于预期,但戴尔的销售扩张超过预期,表明公司的持续势头。服务和网络收入增长42%显著,显示了戴尔AI解决方案需求的增长。这表明戴尔的AI销售有望继续增长,并在未来成为重要的收入来源。

戴尔的每股收益有望扩大

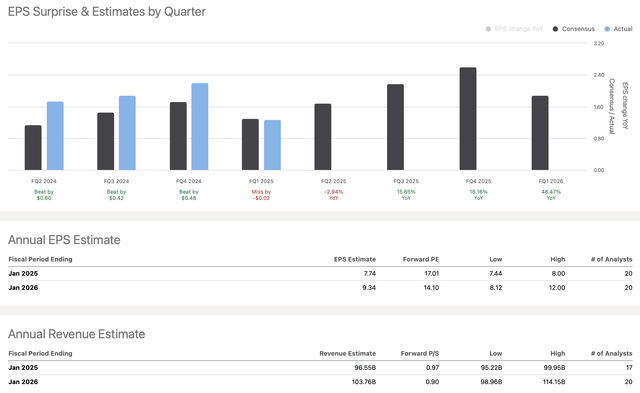

今年的每股收益(EPS)预计约为7.75美元,而明年的共识预估为9至10美元。此外,更高端的估计范围可达10至12美元。戴尔在过去十二个月的经营期间交付了7.09美元的EPS,而共识预估为5.51美元,显示出优异的29%超额表现率。

2025财年的共识EPS预估为7.74美元,但如果戴尔以温和的15%超额表现,今年可能赚取约8.90美元。此外,如果戴尔在2026财年也以类似的幅度超额表现,明年可能赚取约10.75美元。这种动态意味着戴尔可能以约12至13倍的市盈率交易明年的盈利,相对来说对于戴尔这样的公司而言是相对便宜的。

戴尔的AI优势

戴尔是一家AI创新者,早已展望未来,在许多产品中嵌入AI以提升其性能。此外,戴尔是重要的IT基础设施提供商,其早期采用AI技术使其在利润丰厚的AI/企业/服务器领域中处于优势地位,有望实现显著增长。

戴尔已与英特尔(INTC)、英伟达(NVDA)及其他许多市场领先公司建立合作伙伴关系,使其能够多样化其AI解决方案,并将其提供给全球广泛的客户群体。

戴尔的精准工作站具备部署和管理全面AI平台的能力,包括机器学习、生成式AI和计算机视觉。戴尔的AI解决方案帮助全球客户实现效率、创新和更快的成果。

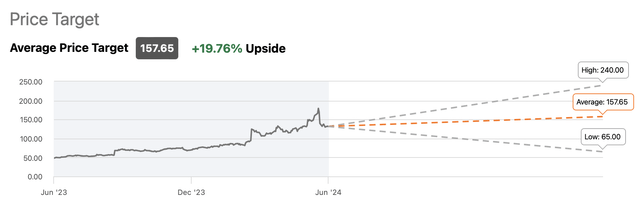

华尔街的平均目标价约为 158 美元,比其当前股价高出约 20%。此外,高端估值上升至 240 美元,这意味着未来 12 个月内有约 85% 的上涨潜力。虽然 240 美元可能有点激进,但戴尔很有可能在年底前达到约 200 美元(在我看来)。

未来几年戴尔的股价可能如何

| Year | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Revenue Bs | $98 | $112 | $122 | $133 | $144 | $155 |

| Revenue growth | 11% | 14% | 9% | 9% | 8% | 8% |

| EPS | $8 | $10.50 | $13 | $15 | $17 | $19 |

| EPS growth | 12% | 31% | 24% | 15% | 14% | 12% |

| Forward P/E | 17 | 18 | 19 | 20 | 19 | 18 |

| Stock price | $180 | $234 | $285 | $340 | $370 | $400 |

Source: The Financial Prophet

由于对戴尔人工智能/服务器市场解决方案和其他产品和服务的需求强劲,我们可以看到未来销售的稳健增长。此外,由于人工智能相关销售额的增加和人工智能进步带来的总体优化改进,戴尔应该会变得更加高效和盈利。因此,销售额和每股收益可能会超过预期,从而导致未来几年的倍数扩张和股价上涨。

戴尔的风险

尽管我的评估是乐观的,但戴尔也有风险。戴尔主要是一家硬件公司,面临着竞争激烈、利润率相对较低的严峻形势。此外,宏观经济方面也存在风险。经济放缓可能会对戴尔产品的需求产生负面影响。此外,货币环境比预期的紧缩可能会对戴尔的利润产生负面影响。戴尔还可能在其人工智能/企业部门面临利润压力,导致盈利能力低于预期和其他不利因素。投资者在投资戴尔之前应该考虑这些和其他风险。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11791.html