为何日股带崩美股?市场反应过度?

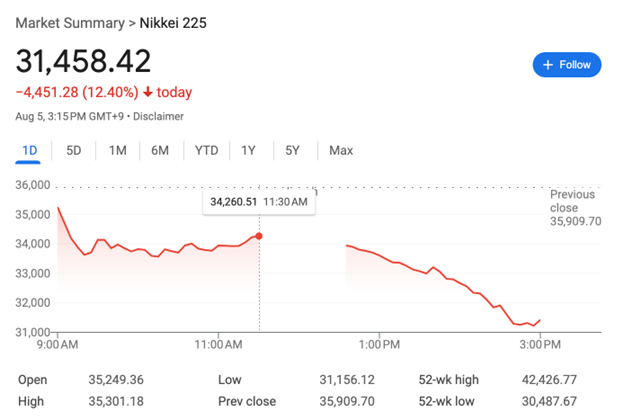

昨天晚上,日本股市就率先崩盘,日经225指数跌超12%,是1987年以来的最大单日跌幅,韩国股市也跌超8.7%,日本的重挫也就连累了欧洲和美股,今天开盘也哀嚎一片,英国富时100指数和欧股600都跌超2%,然后今天早上,纳指开盘一度跌近6%,差点熔断,标普500也跌超4%,恐慌指数VIX一下子冲到了65,创下了疫情以来的新高。

那么日本股市为什么暴跌呢?熟悉我们频道的观众应该已经比较清楚了。最核心的原因就是日元汇率的暴涨。2022年以来,美国开启了史上最激进的加息潮,一下子把利率加到了5.25%,是07年以来的高点。而另一边,日本却依旧在实施超宽松的货币政策,不仅维持负利率,还在不停的放水印钱,继续量化宽松QE。这就让美日之间形成了巨大的利差。而利差这么大,显然就有利可图。于是这几年来,全球机构们最统一的交易之一,就是借日元,买美元。这就相当于在做空日元,做多美元,也是一种套息交易,然后交易员们再用这换来的美元,去买美国国债,赚取那5%的利息。这样的交易就让日元有不断贬值的压力,而日元贬值又利好日本的出口企业,让日股变得更便宜,这样就吸引了诸如巴菲特这样的买家。而美国方面则有源源不断的资金流入,利好美股等其他美元计价的风险资产。

另一方面,这两年间,美国的经济一直很强劲,通胀也处在高位,所以允许美联储保持高利率更长的时间,而日本那边,因为日元贬值,进口变贵,终于迎来了输入性通胀。日本正好想借此机会摆脱长时间的通缩困扰,让薪资上涨,盘活经济,于是央行在面对通胀的时候都偏鸽派,保持了较长时间的宽松政策。这就让借日元买美元的套息交易不断持续。但这一切都在这半个多月出现了极速的逆转。

从上图中我们能看出,日本股市的高点就是在7月11号,美国6月CPI公布的日子。那天美国的CPI非常意外的出现了环比通缩,直接让年内美联储降息确定。而美联储降息就意味着美元会贬值,与之相对的日元就会升值,所以上面说的套息交易就面临了第一个威胁,所以我们看到日元在那一刻就开始止跌上涨,日股开始逐渐下探。但此时,市场里面还存在两个不确定性。一个是美国经济还不错,美联储就算降息,又能降多少呢?另一个是日本的经济没有那么好,央行真的会加息吗?而这两个问题,全部都在上周得到了颠覆性的结果。首先是日本央行在最新的决议里面意外的加息,超出了市场预期,而且央行还表示,如果通胀真如预期上行,那么不排除会进一步加息,也是这段时间以来的首次。市场就担心这是否预示着日本央行,要变得更加强硬。紧接着,下午的美联储会议里面,鲍威尔提到最快下一次就可以降息,打开了9月降息的大门。这一升一降,套息交易的逻辑就彻底发生了改变。更糟糕的是,在周四周五的时候,美国的经济数据一出来,又加剧了恐慌。美国ISM的制造业PMI指数进一步显示萎缩,就业指数更是跌到了2020年才有的水平。而大非农数据则不仅新增岗位远低于预期,失业率还加速上升,涨到了4.3%。这也就触发了Sahm规则,让市场非常担心衰退,于是对于美联储降息的预期就骤然飙升,一度认为年内要降息100个基点以上。

在有了这些信息之后,套息交易的风险急剧上升,所以机构们都在恐慌性的平仓,抛售美元资产还日元,造成日元进一步大涨。这么说你可能没有概念,换句话讲你就知道什么意思了。其实就是日元因为套系交易的存在,一直被大量做空,现在套息交易的逻辑没了,日元就遭遇了空头回补,因而大涨。而大涨的日元又进一步逼迫更多空头仓位回补,造成恶性循环。这个时候再加上美国的衰退风险触发了恐慌情绪,日元的升值大有失控的态势。

原本日本股市的上涨,有很大一部分原因就是因为日元的贬值。现在这个逻辑彻底转变了,那么日本股市也就缺了支撑,投资者开始大举抛售日股。Gabelli Funds的基金经理就说,这刚好是情绪面上的一个完美风暴,所有的宏观事件和数据都在加剧市场的恐慌。

上面我们花了不少时间来介绍日本股市崩盘的原因。这确实是导致今天美股大跌的罪魁祸首。不过除了这个原因以外,还有几个因素,进一步加剧了美股的抛售。

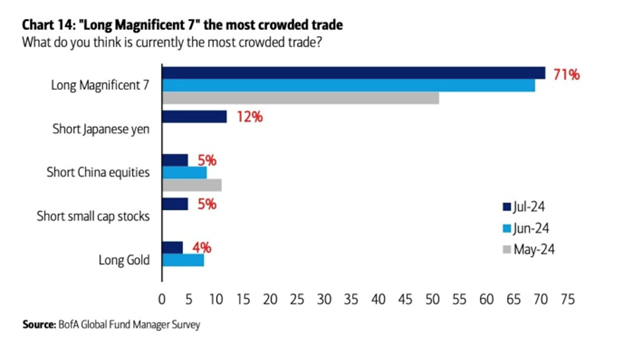

一个是大科技的获利了结。6月的CPI数据,也开启了美股市场上最大的板块轮动。根据美国银行的基金经理调查,做多7只大科技是机构们最一致的交易,没有之一。但这种一致性是基于高利率和AI的高增长预期。高利率的环境下,经济自然会承压,但AI却是最具确定性的逆周期板块,而这个概念又刚好都集中在大科技身上,大科技本身的业绩也非常坚挺,所以他们就自然成了最适合投资的标的。但自从美联储降息得到确认,这种一致性就被打破,不少机构选择获利了结。就指出,一些系统性的交易机构,在最近开始对大科技获利了结。

第二个是地缘政治的风险,刚好在这段时间又进一步的上升。前段时间,哈马斯的首领和黎巴嫩真主党的两名军事司令相继被暗杀。伊朗和黎巴嫩真主党就发誓会展开报复,让中东局势更加紧张。周日的时候,美国国务卿布林肯,就通知了其他的G7成员,报复可能最快会在这周一开始。目前,还不清楚报复会采取什么形式,又会有多严重。美国方面在和盟友们,想试图控制报复可能带来的伤害,同时想按住以色列还手,不要让局势进一步恶化。第三个则是巴菲特的动作。周六的时候,根据财报披露,巴菲特的伯克希尔哈撒韦大举减持了苹果。2季度的持仓仅为842亿美元,意味着苹果的仓位几乎砍半。整个季度,总共抛售了755亿美元的股票。同时公司的现金仓位也进一步飙升,来到了2769亿美元,高于1季度的1890亿美元。巴菲特的抛售就让市场担心,股神是看到了什么吗?准备这么多现金是想要大肆抄底吗?于是在多重因素的影响下,就出现了今天无比惨烈的跌幅。那么我们投资者该恐慌吗?我们不妨回看历史,看看历史上其他类似的情况。华尔街日报就指出,既然日股创下了1987年以来的最大跌幅,那我们就来看看1987年的情况。1987年实际上是美股的暴跌牵连了日股。1987年10月19号,标普500暴跌了20%以上,史称黑色星期一。文章表示,当时的市场走势有一点类似。美股在那一年一路飞涨,到8月已经涨了39%。这个时候,市场参与者的押注出奇的一致,也正因为如此,很多人都上了不少杠杆。当时的宏观环境也是美联储逐步开始紧缩,8月后市场参与者们也准备好要获利了结,锁定利润。结果大跌来临让不少人爆仓,当时很多接线员回忆称,接到的机构的卖单,不是几百几千股,而是数十万股的巨单。其中一位接线员Peter Low就说,卖单来的好像无底洞一样,我的衬衫都湿透了,生怕下错单。当时的自动交易系统也无疑加剧了抛压,整个华尔街似乎濒临末日,但这样的暴雷就迫使美联储下场救市,最终两年不到,标普500就再创新高,经济也没出问题。另一次类似的情况发生在1998年,当时的情况更糟,但美股也恢复得更快。由于俄罗斯国内债务违约引发的避险情绪,高杠杆的对冲基金LTCM就被重创。而当时的LTCM规模太过庞大,足以威胁华尔街。后来美联储三次降息,并召集了一组银行来拯救它并缓慢清算其中的交易。结果美股仅用了四个月就恢复了。当然,后续的宽松货币政策,助长了随后的互联网泡沫。两年后泡沫破裂,导致了一次轻度衰退,并给科技股投资者带来了巨额损失。

鉴于这两次历史上的危机事件,每次都有美联储的救市,现在市场已经在预期,美联储大幅降息来救经济了。CME上,9月份降息50个基点的概率高达80%以上,年底预计会从现在的5.25%的水平,直接砍到4%,降息125个基点。今天芝加哥联储主席Goolsbee就出来说,美联储的任务非常简单,稳定物价,充分就业,还有维护金融稳定。我们会有前瞻性的,所以如果综合来看,情况有任何恶化,那么我们就会修理它。这其实就给了市场一颗定心丸,因为这是美联储官员们,比较罕见的再提到金融稳定,提到前瞻性,而不是依赖数据,显然目前的市场走势已经引起了他们的注意。

但Goolsbee没有市场那么恐慌。他表示,就业数据的确比想象中更疲软,但还看起来不想衰退。Sahm规则的创始人也指出,现在只是指标的动向在往那个方向走,但美国还没有进入衰退。衰退也不是不可避免,美联储有很大的空间可以降息,同时也提醒大家,不要只依赖一个指标。TS Lombard的投资官则认为,最终市场会根据两个方面作反应,一个是,经济数据。未来的经济数据有没有真的如预期一样变得更糟,进一步确认市场的衰退预期,另外一个是美联储的态度,如果美联储最终决定救市,大幅降息,那么在短期的痛苦之后,市场就会迎来转机。这个时候,我会建议我的客户不要恐慌。

不少机构在争论的点也和这两点有关。Bolvin Wealth Management就认为,这两天的抛售,让美联储实现软着陆的可能性降低了,但还有机会,只是未来的企业盈利估计不会有双位数增长了。JP摩根的策略师则认为,未来会有更严重的事情发生。他在看5000-5100这个点位,还有4600-4800这个点位。重点是未来的经济是否会出问题。BMO的首席投资官则说,抛售很正常,这就是我们一直在等待的情况,也是长期投资者的买入机会。他认为这是大科技很好的入场时机,也是未来十年,中小盘股最好的投资时期,这就是一个礼物。

另外一些人则指向季节性,他们表示8-9月通常是美股表现最差的2个月,但最终年底会再创新高。为什么大家都知道这个季节性,但是还是无法把握住呢?因为叙事总是在不停的变化。每一次都会有新的数据点、新的事件告诉你,这次不一样。这次日元暴涨,加上衰退恐慌就是新的叙事。拉长时间来看,这就会是一个小波浪。

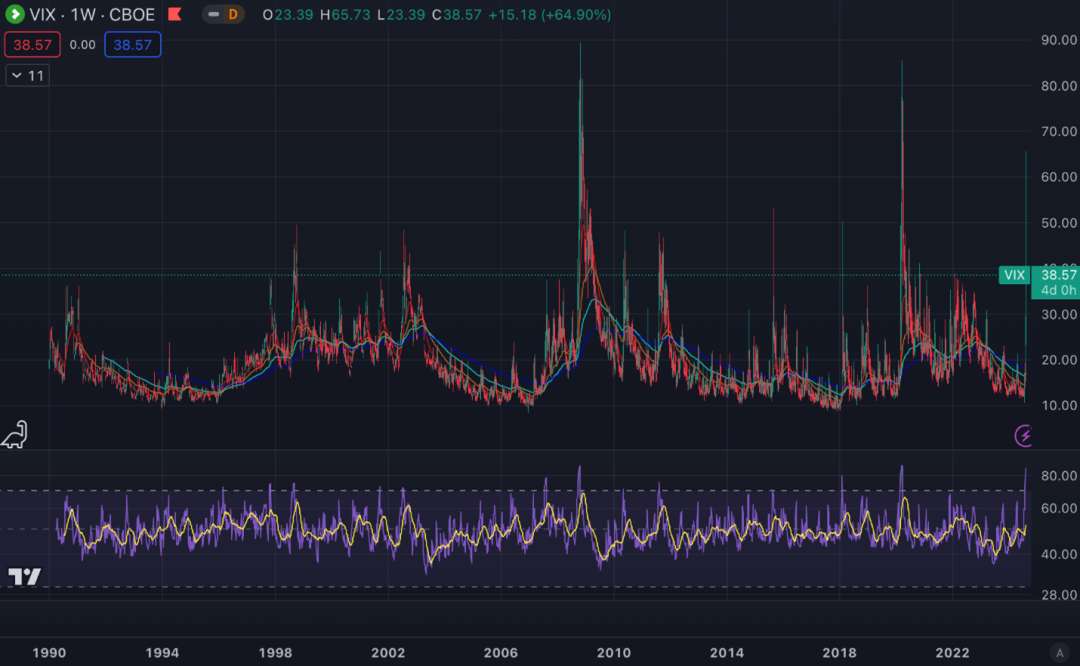

阿吉认为,作为投资者最重要的就是要保持情绪稳定,特别是遇到大涨大跌的情况。短期内,VIX已经爆发到65,创下2020年以来的高点,之后回落,而VIX达到65,仅次于08年和20年,是有史以来的第三高。那么我们投资者就要思考,未来的经济真的会有08年那么糟糕吗?或者说我们会不会又类似于疫情那样的黑天鹅呢?如果说下跌的原因是日元暴涨和衰退恐慌,我个人认为是远远达不到前面两者的风险程度的。所以我会认为,今天的这种恐慌是市场反应过度的表现。

那之后的市场是否会继续下跌呢?我认为关键不在于日本,而在于美国股市的基本面。所以接下来,我就想跟大家聊聊本次财报和美国经济。财报上,根据Factset,目前标普500已经有四分之三的公司公布了财报。其中,到目前为止,公布财报的公司,盈利增长了11.5%。而这个涨幅,是自从2021年四季度以来的最高值,当时美联储还没有开始加息,我们还处于极度宽松的状态。更值得注意的是,这次的盈利表现反而超预期了。在6月30号的时候,分析师预期标普500的盈利增长应该为8.9%,也就是说,分析师们普遍低估了企业们的表现。Factset还指出,公布财报的公司中,有78%的公司盈利超预期。这个比例和过去一年的平均持平,高于5年平均的77%,和10年平均的74%。只是超预期的幅度相对来说比较低,整体只超预期4.5%,而不管是1年的平均还是10年的平均,都会超预期6%以上。从这点来说,有一定的隐忧,但还不值得恐慌。在营收方面,59%的公司营收超预期,低于1年平均的63%和5年平均69%。这也可以算是另一点隐忧,但在2季度,目前为止标普500公司的营收增长在5.3%,高于6月底预计的4.7%。从上面的数据可以看出,财报季目前为止,标普500公司的业绩都比预期表现得要好。尽管我们听到了很多企业们表达消费者经济疲软的消息,但是整体来看,基本面还是没有问题。如果要说问题,那么最大的问题,就是在于达不到华尔街的高预期。这次Factset就提到,尽管衰退担忧加剧,但分析师们并没有因此大幅调低标普500的盈利预期。整个7月,分析师们只将盈利调低1.8%,和过去10年的平均差不多。而我们也可以这么理解这件事,那就是分析师们在分析公司的时候,并没有看到什么让他们紧张。这起码对于经济和基本面来说,应该是值得乐观的一个信号。经济上,今天公布了ISM的服务业指数。数据显示,7月,美国的服务业又再度扩张。PMI指数为51.4,高于预期的51和6月的48.8。其中,代表未来需求的新订单量为52.4,大涨了5.1个点,重回扩张区间。就业指数为51.1,也大涨了6个点,重回扩张区间。商业活动指数则上涨4.9个点,为54.4,同样也反映扩张。整体表明,美国的服务业依然在持续增长。

ISM服务业PMI的调查主管也指出,整体受访企业的评论是偏正面的。他们基本反映业绩持平或者小幅扩张。目前对他们来说,最大的不确定在于未来大选,所以他们还在观望。这也就暗示,如果这个不确定性消除,那么服务企业有可能会继续扩张。同样也是一个经济的积极信号。

阿吉认为,服务业是美国的经济主体,如果持续保持扩张状态,那么经济就很难有大幅衰退的基础。这些消息同样在表明,短期内,市场对于衰退的恐慌可能存在过度反映的嫌疑。当然,我们依然要时刻跟进最新的数据,把握最新的变化。但就目前来说,我还是维持我原来的观点,在政府支出上升,劳动供给增加的大背景下,美国的经济韧性是相对较强的,暂时还没有非常高的衰退风险。

文:美投君

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11859.html