如市场所料,北京时间9月19日凌晨02:00,美联储宣布大幅降息50基点,开启了宽松周期,这也是四年来美联储首次降息,并暗示今年还会降50个基点。

令市场兴奋的是,美联储一开头就超常规大幅降息,并在决议声明中进一步强调双重目标中的就业目标,体现了遏制劳动力市场大幅放缓的决心。

“新美联储通讯社”称,此次降幅超过几天前多数分析师预期,美联储进入抗通胀新阶段,要阻止此前加息削弱劳动力市场。前美国总统特朗普评论称,美联储降息50个基点显示“假设他们不仅仅是在玩政治的话,那经济状况就非常糟糕,要降这么多”。“这是个大降息,”特朗普补充道。

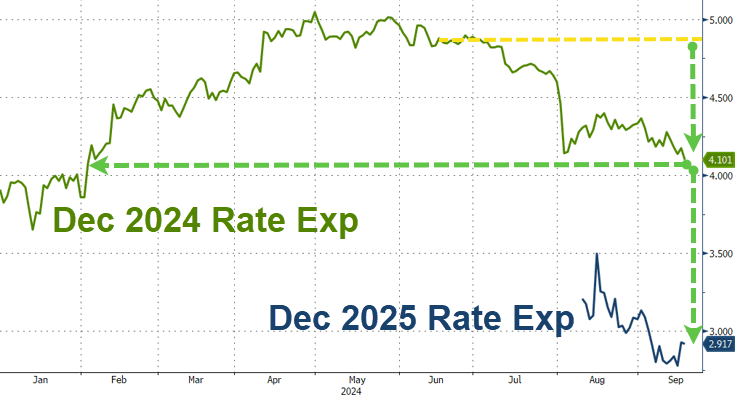

由于显示美联储委员利率预期的点阵图超级鸽派,市场对美联储 2024 年利率预期大幅下降,2025 年的预期也出现下降 。随后鲍威尔在发布会“控制预期”。

美联储四年来首次降息,票委中仅一人反对降息50基点,鲍曼支持降25基点,成为2005年来首位投反对票的联储理事。

决议声明新增坚定致力于支持充分就业、对通胀降至目标更有信心,改称就业和通胀的风险大体均衡,称考虑未来降息时将评估数据、前景和风险均衡。

决议声明改称就业增长已放慢、通胀取得进一步进展,重申通胀有所高企。

点阵图显示,在19人中,共有十人、占比近53%预计,今年至少还将合计降息50个基点。略为过半的官员预计,今年11月和12月的剩余两次FOMC会议上,将至少每次降息25个基点。

联储官员下调了今明后三年的利率预期,今明两年预计的利率水平均下调70个基点,后年下调20个基点。而今年预计将合计降息50个基点,则意味着今年内将合计降息100个基点。

今年GDP增速预期小幅下调至2.0%,PCE和核心PCE通胀预期小幅下调至2.3%和2.6%, 失业率预期上调至4.4%。

鲍威尔“控制预期”:美联储不着急,不应认为降息50个基点是新的节奏

在美联储符合市场预期、但也超出传统步伐而大幅降息50个基点之后,美联储主席鲍威尔召开了备受关注的记者会。

“这得以支持我们今天采取这一强势举措。我认为任何人都不应该看到这一点,然后说‘哦,这是新的速度。’”

“数据将推动货币政策选择,降息将根据需要加快、放慢或暂停。”

鲍威尔表示:

“在举行下一轮FOMC货币政策会议(11月6日至7日)之前,还能观察两份(非农)就业报告。如果就业市场意想不到地放缓,(美联储)能够做出反应。

我们不会等待这种(就业市场意外放缓的)情况,因为支持劳动力市场的时机,就是趁劳动力市场还强劲的时候。”

鲍威尔还表示,不会重回超低利率时代,中性利率或上调,央行独立有助于遏制通胀。

“直觉上,大多数人或者说很多人会承认,我们可能不会回到那个有数万亿美元主权债券以负利率交易的时代,或者长期债券以负利率交易的时代。未来的中性利率可能比当时高得多。”

降息50基点,对美股市场有何影响?

美联储决议前夕,高盛交易员Vladimirov认为,即使美联储实施了更大幅度的50基点降息,在经济状况没有明显改善的情况下,后续降息步伐也可能会慢于市场预期。如期降息50个基点后,受风险情绪的提振,风险资产可能会在未来5-10个交易日进一步反弹。

摩根大通市场情报主管Andrew Tyler指出,过去12个月来,标普累计上涨了25%,而从历史上看,在美联储首次降息之前的12个月内,该指数平均涨幅仅为4%,预计美股接下来有望延续良好势头。

Tyler表示,一旦利率真正开始下降,股市表现就取决于经济增长结果——过去12个宽松周期中,有8个周期伴随着经济衰退,其中4个周期伴随着软着陆。

财经金融博客ZeroHedge认为,经济硬着陆的风险仍然存在。目前,货币市场预计年内降息幅度超过100个基点、2025年进一步降息100基点,如此急剧的降息的周期似乎意味着经济已经陷入困境。

不过,标普明年的预期盈利增速仍高达14%。法兴Andrew Lapthorne指出,“美联储大幅降息”和“盈利保持强劲增长”是一对矛盾的信息:

“从历史数据看,这种幅度的降息往往会带来盈利下滑20%及更多,预期利润将下滑30%以上。”

这也是美银首席投资策略师Michael Hartnett曾多次强调的“卖出首次降息”的逻辑,他认为硬着陆的风险被低估,实际上美国小企业的盈利水平正处于十四来的最低水平,并且就业数据也存在下行趋势。

对亚太市场影响几何?

有分析认为,如果美联储降息,将引发日元上涨,可能会使新兴市场的投资者感到担忧,毕竟8月“黑色星期一”的集体抛售还历历在目。

规模较小的东南亚市场也已成为基金经理为美联储政策转变做准备的首选。过去两个月,基金经理持续增持泰国、印度尼西亚和马来西亚的主权债券。三个月来,他们一直是印尼、马来西亚和菲律宾股票的净买家。这些资金流入帮助东南亚货币成为本季度新兴市场中表现最好的货币。

印度市场在新兴市场中扮演着“支柱”的角色。分析认为,美联储降息可能促使印度央行降息,这吸引了国外资金疯狂涌入当地股市,推动主要股指于周二创下历史新高。

美联储降息后,印度在新兴市场配置中不断上升的比重也可能得到提振。印度凭借其强劲的经济增长、日益壮大的中产阶级以及蓬勃发展的制造业,已成为投资者的新宠。

然而,并非所有亚洲市场都能从美联储的降息中受益。动能指标显示,澳大利亚债券市场的上涨势头似乎已经开始过度延伸。

本周早些时候,澳大利亚对政策敏感的三年期和十年期国债收益率一度跌至6月以来的最低水平。

澳大利亚国民银行表示,鉴于澳大利亚国债和美国国债之间的高度相关性,其涨势能否延续将取决于美联储是否足够温和,以满足所谓的终端利率在2.75%左右的预期。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11944.html