过去一个月,曾经看似不可能的事情突然变得可能了。经过四年的波动起伏,美国现在似乎实现了低通胀、低失业率和稳健的经济增长。

对此,常用的说法是软着陆。但“正常”一词才更为贴切。这才是经济应该有的样子。

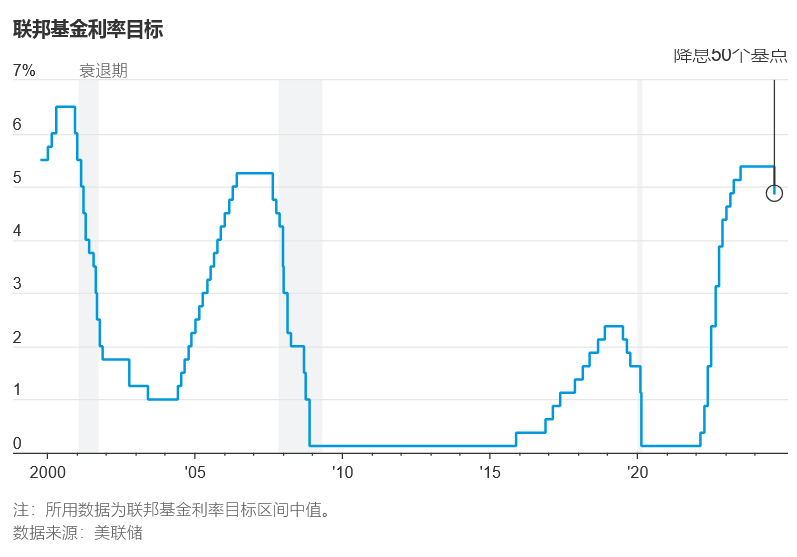

直到周三,还有一件事看起来不太正常:美联储的利率目标为5.25%-5.5%,远高于经济状况所要求的水平。

美联储已开始通过降息0.5个百分点来纠正这种异常现象。这大大提高了经济实现软着陆的几率。此举甚至可能使一年后的经济和利率看起来比疫情前更加正常。

需要明确的是,“正常”并不意味着完美无缺。有些人会失业。有些人的工资会跟不上通胀步伐。物价将逐渐上涨,但不会回到疫情前的水平。“正常”仅仅意味着可持续,没有导致经济衰退或通胀加速的过度现象。

一年多前,不含食品和能源价格的核心通胀率约为4%,是美联储2%目标水平的两倍。这是以美联储首选指标个人消费支出价格指数(PCE)衡量的通胀水平。鉴于失业率接近50年来最低点3.5%且平均每个失业工人对应1.5个职位空缺,美联储曾担心核心通胀会保持在这一水平。

因此,美联储将利率上调至20年来最高水平,实际上是宣告宁愿引发经济衰退,也不愿看到通胀居高不下。市场也有相应调整:反映未来利率、通胀和增长预期的长期债券收益率低于美联储的短期利率目标。这种“收益率曲线倒挂”一直是判断经济衰退的可靠预测指标。

经济衰退之所以没有发生,是因为最初导致通胀如此之高的异常现象开始消退。供应链恢复通畅,企业通过提高产能来应对价格高企。工作者重返劳动力大军(还有新移民加入),企业的人员配备恢复到正常水平,员工流动率下降。联邦刺激计划到期,房贷利率上升。

在供应增加且需求放缓的背景下,企业不能再随意涨价,劳动者也无法仅仅通过跳槽就获得加薪。今年8月核心通胀率的预估值降至2.7%。即便如此,这一数字也高估了潜在趋势,因为租金放缓尚未完全反映在官方住房通胀指标中。

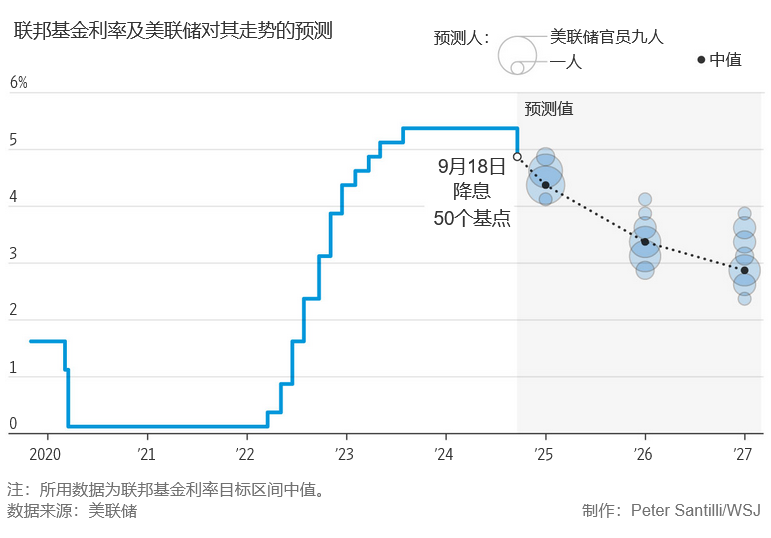

美联储官员周三发布了预测,预计明年核心通胀率将降至2.2%。尽管高于2%这一目标,但比疫情前普遍存在的低于2%的通胀率要好。当时的低通胀率几乎没有给通货紧缩和零利率需求留下缓冲空间。

与此同时,失业率已从3.5%升至4.2%(美联储预计明年失业率将小幅上升),私营部门就业增长已放缓至每月略低于10万,仅为一年前增幅的一半。不过,这并不是因为需求下降导致裁员,裁员人数目前依然很低。如今的情形是企业已在招聘方面踩下刹车。

事实上,就业增长和失业率接近国会预算办公室(Congressional Budget Office)估计的充分就业和长期潜在增长率下经济应有的水平。事实上,美联储主席鲍威尔(Powell)曾谨慎地指出,就业市场“实际上处于稳健状态。我们今天采取政策行动的目的就是保持这种状态”。

虽然美联储对正常时期的利率(即“中性利率”)具体应是多少只有模糊的概念,但可以肯定的是,这个数字远低于5.25%。美联储周三降息0.5个百分点,含蓄地承认利率下降还有很长的路要走,而且行动得有点晚。“我们不认为我们落后于形势。但我认为你可以把这看作是我们致力于不落后的迹象,”鲍威尔说。

目前没人预期利率会回到疫情前水平,当时美联储的利率目标通常在零左右,从未超过2.5%。如此异常之低的利率反映出当时全球持续存在通缩压力、投资低迷和风险厌恶情绪。

在全球化趋势逆转、劳动力萎缩以及向净零碳排放转型成本高昂的情况下,如今的前景是通胀面临更大上行压力。结构性更大规模的政府赤字将加大利率的上行压力。展望未来10年,市场认为中性利率将在3.25%至3.5%之间。

然而,截至周三,10年期债券收益率仅略微走高,报3.7%。这在一定程度上反映出,一些投资者押注经济衰退将迫使美联储再次大幅降息,即使不会完全降至零。

随着人们对美联储实现软着陆的信心增强,长期利率可能会上升,直至高于美联储的利率目标。事实上,债券收益率周三收盘小幅上涨。

对那些因低利率而股票利得提高的投资者而言,或者对于那些想知道为什么享受不到10年前3%至4%房贷利率的购房者来说,债券收益率上升将是一剂苦药。然而,这也将是世界真正恢复正常的又一个迹象。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11950.html