- 美联储降息 50 个基点让一些人感到意外,债券市场的反应也是如此。

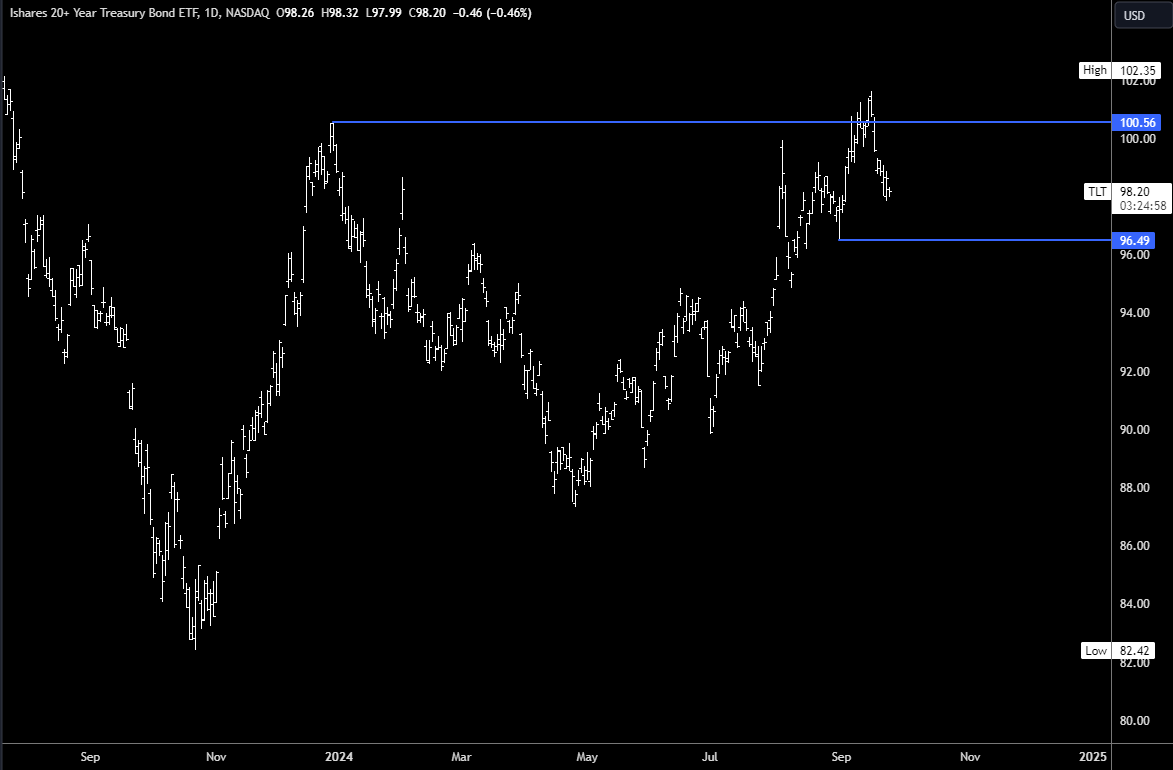

- TLT 较 9 月份的高点下跌约 -3.5%,当时许多人认为,如果美联储降息 50 个基点,TLT 将会反弹。

- FOMC 会议对经济做出了乐观的预测。美联储认为,通过现在提前降息,软着陆将会出现,需要的降息次数也会减少。

- 尽管目前遭遇挫折,我仍然看好 TLT,预计由于失业率上升,2025 年将出现更深层次的降息周期。

市场走势似乎并不总是合理的。我读过很多文章,说美联储降息 50 个基点将对债券有利,iShares 20+ 年期国债 ETF (NASDAQ:TLT) 应该会上涨。然而,它已从 9 月份的高点下跌约 -3.5%,并在美联储宣布降息 50 个基点的当天大幅下跌。本文解释了原因。

市场尚未计价

有时,美联储或其他机构发布的消息在公布前就已经被充分报道并反映在价格中。通常,市场对美联储的举动有 90% 的把握,这就产生了一种“sell the news”的情况;投资者在等待美联储发布消息时建仓,然后在消息公布后抛售。

然而,美联储 9 月份的会议不同寻常,因为市场对接下来会发生什么没有共识。会议前一周,他们坚定支持 25 个基点,并将其定价高达 89%。然而,《华尔街日报》的一篇文章改变了这一观点,在宣布之前的几天里,利率又转向 50 个基点。

会议开始时,两边的利弊其实各占一半,这意味着不可能出现“sell the news”的情况。市场对美联储宣布的消息做出了反应,并决定长期收益率应该更高。

消除 50 个基点降息的不利影响

如果美联储降息 50 个基点,并因对经济的担忧而发出重大鸽派转变的信号,TLT 可能会上涨,而股票可能会下跌。他们清楚地知道,降息 50 个基点会被视为承认他们落后于形势,正在努力追赶。因此,他们的沟通对经济持乐观态度,他们谨慎地强调降息是为了保持经济强劲,而不是为了拯救经济免于灾难。

这一决定反映了我们日益增强的信心:通过适当调整我们的政策立场,劳动力市场的强劲势头能够得以保持……

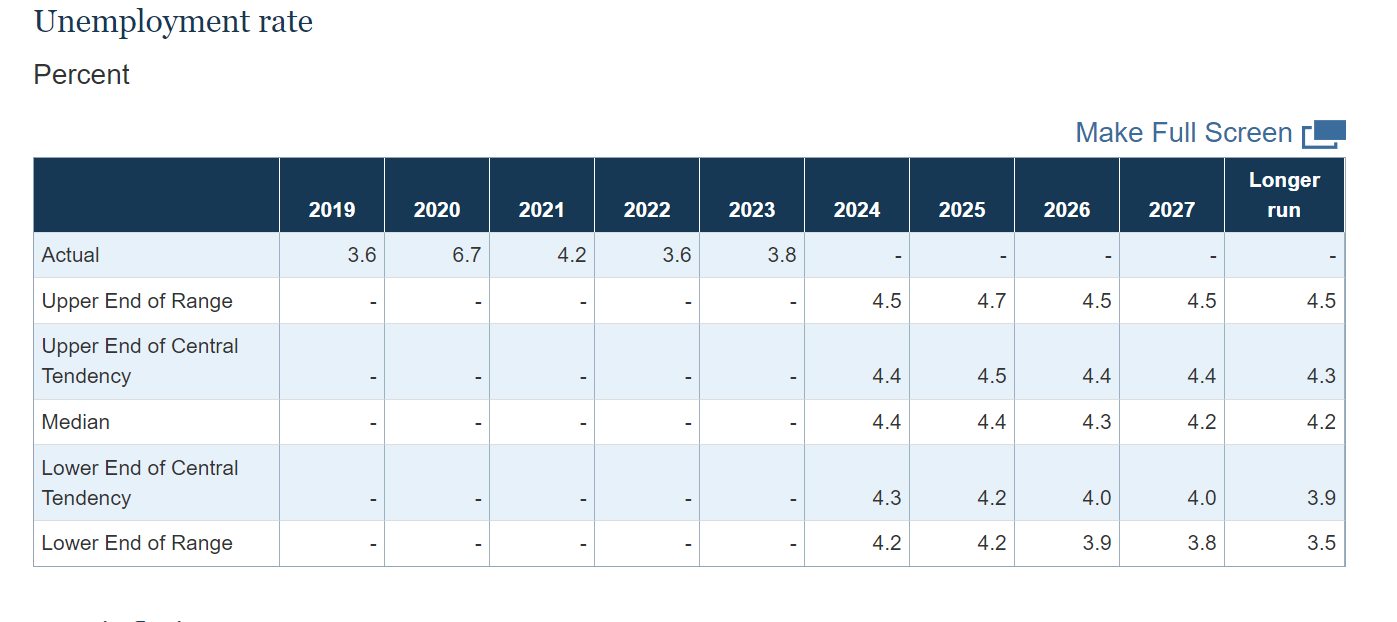

预测是积极的,美联储预计未来 18 个月失业率平均为 4.4%,也就是说,预计失业率不会大幅上升。

在去年通胀率低至 3.4% 的背景下,4.4% 可能显得有些疲软,但劳动力市场放松是让通胀率接近 2% 目标的必要条件。维持在 4.4% 左右可能意味着经济和通胀率处于平衡状态。

预计增长率平均为 2% 左右,且没有明显迹象表明美联储对经济感到恐慌。

最近的指标显示,经济活动继续稳步增长。今年上半年,国内生产总值年增长率为 2.2%,现有数据显示,本季度的增长速度大致相同。

信息很明确:降息是“重新调整”,主要是为了风险管理,而不是急于挽救软着陆。鲍威尔主席在新闻发布会上表示,

“我们不认为我们落后了……你可以把这看作是我们承诺不落后的标志。”

前景向好利好长期利率

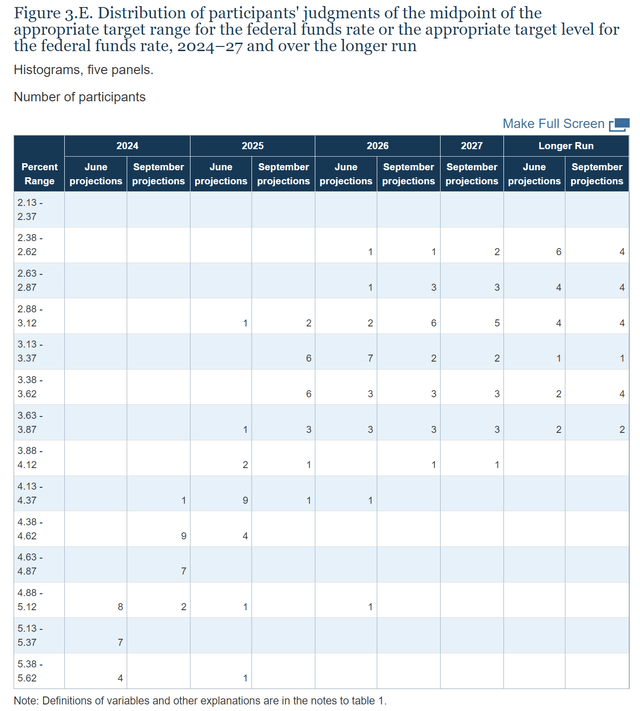

美联储的乐观经济预测和基调鼓励人们认为软着陆仍有可能,且不必大幅降息。美联储成员对未来几年利率的预期中清楚地体现了这一观点。

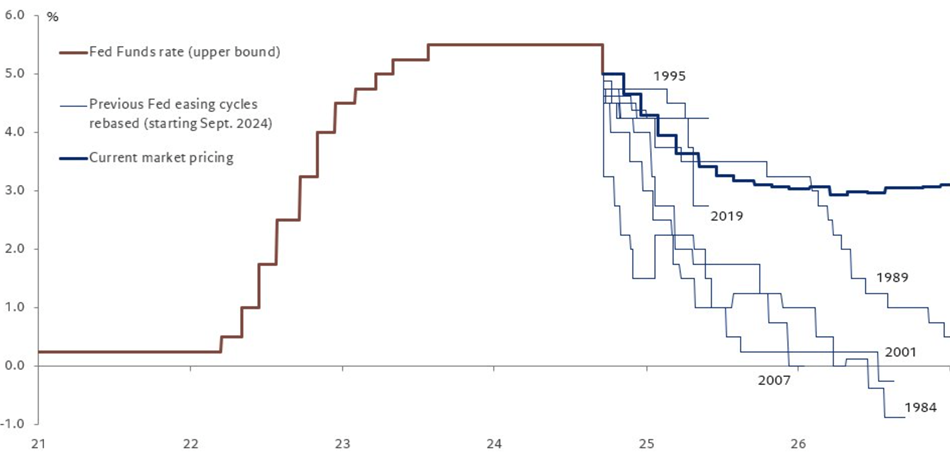

预计今年将再降息两次,每次 25 个基点,2025 年将再降息 100 个基点。目标利率为 3.25%-3.5%,预计利率将维持到 2026 年 9 月。

这并不意味着会出现特别激进的宽松周期,预计利率将降至被视为中性的水平,即既不限制也不刺激。鲍威尔承认美联储并不知道具体会达到什么水平,但随后的言论被认为是相对鹰派的。

“我觉得中性利率可能比当时(疫情之前)高得多……”

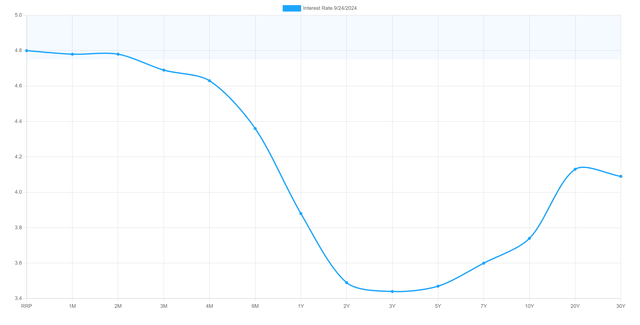

假设现在从限制性区域削减,经济将在长期内保持稳定。这对短期收益率不利,但对长期收益率可能有利。2s10s 现在已经反转。

美联储会议后,长期收益率上升。

TLT展望

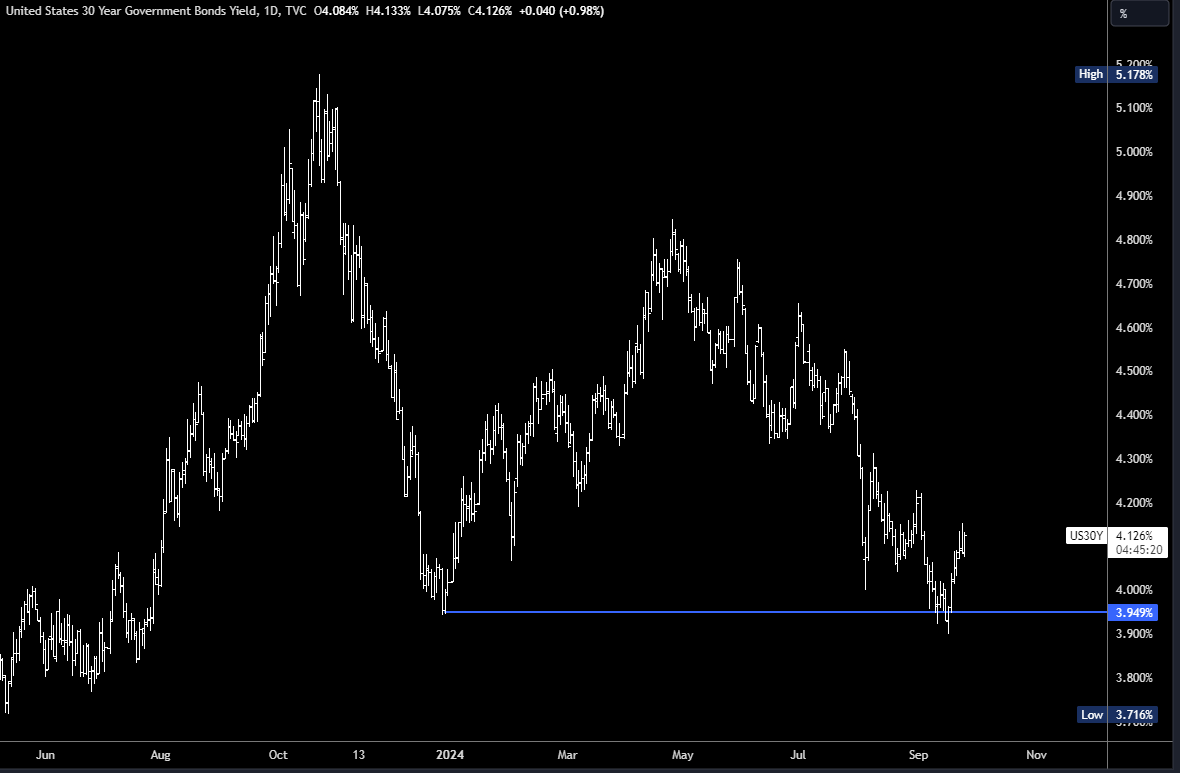

TLT 已从 9 月高点下跌约 -3.5% 至 98.19 美元。这主要是由于已经概述的原因,但也是由于强大的技术阻力。当我在 6 月撰写有关 TLT 突破的文章时,100 美元是我的初始目标,并说:“TLT 有望实现稳步增长,因为它的目标是 100-109 美元区域。”图表上的阻力相当明显。

我仍然相信 TLT 可以超过 9 月份创下的 102.35 美元高点,尽管 8 月/9 月的反弹可能会回落至 96.5 美元的支撑位,但我仍看好债券。美联储的预测看起来过于乐观,我认为失业率在如此短的时间内从 3.4% 上升至 4.3% 后不会停留在 4.4%。如果失业率上升至 4.5% 或 4.6%,我们可能会看到宽松周期更加加速。

此外,美联储预计的降息速度比市场目前的预测要慢。市场定价预计 3% 的最终利率将在 2026 年初而不是 2026 年底达到。即使这个速度也比历史上的宽松周期要慢得多,这告诉我们,尽管美联储的宣传与此相反,但它几乎总是在追赶。

毋庸置疑,如果宽松周期最终与之前的周期类似,TLT 可能会有更大的上行空间。

结论

TLT 从 9 月高点和美联储会议后开始下跌。这并不是因为“新闻抛售”效应,而是因为美联储对失业率和经济的乐观预测。通过削减 FFR 50 个基点和提前降息,人们希望软着陆能够维持,并在周期后期减少降息的需要。

历史告诉我们,目前的预测过于乐观,我认为美联储试图通过大幅降息 50 个基点来维持强势,而不是承认自己已经落后于形势,并已开始努力挽救软着陆。我仍然看好债券和 TLT,因为我相信失业率上升将在 2025 年引发更深层次的降息周期。

作者:@MacroGirl

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11966.html