我一直在密切关注 AbbVie (NYSE:ABBV) (NEOE:ABBV:CA),根据我对该公司近期发展的深入分析,我认为该公司为长期增长提供了强大的投资机会,尤其是在其神经科学和炎症性肠病 (IBD) 治疗产品组合方面。尽管 AbbVie 面临着旗舰药物 Humira 不可避免的衰落带来的挑战,但它通过开发新途径表现出韧性,这些途径可能会在未来几年增强其财务业绩。

艾伯维在神经科学领域的强大投资组合,加上近期的收购,为长期增长提供了巨大的机会。该公司针对帕金森病的药物 tavapadon 的最新 III 期试验结果正在扩展到尚未满足的医疗需求。此外,艾伯维以 Skyrizi 和 Rinvoq 为首的创新型 IBD 治疗药物表现出强劲的收入增长,随着 IBD 治疗市场在全球范围内的扩张,该公司有望继续取得成功。

我认为,得益于 AbbVie 对神经科学和 IBD 治疗的战略重点,其完全有能力克服对 Humira 的依赖并推动未来增长。

神经科学管道和 Tavapadon 的潜力

艾伯维最有前景的增长领域之一是其神经科学产品线,尤其是在帕金森病领域。艾伯维于 2023 年收购 Cerevel Therapeutics,将 tavapadon 纳入其产品组合,这种药物可能会改变早期帕金森病患者的治疗格局。根据艾伯维最近的 III 期 TEMPO-1 试验结果,tavapadon 显著减轻了患者的疾病负担,在 26 周内,运动和非运动症状均有显著改善。

Tavapadon 有望解决帕金森症领域尚未满足的大量医疗需求,从而推动 AbbVie 的营收大幅增长,尤其是考虑到目前这种退行性疾病的治疗选择有限。TEMPO-1 和 TEMPO-3 试验的积极结果表明,该药物可能获得监管部门批准,成为帕金森症的一流疗法。87 亿美元收购 Cerevel 似乎金额巨大,但在我看来,这是一项明智而具有战略意义的投资,从长远来看,它将获得回报,因为 tavapadon 有望在 2030 年之前创造 6.73 亿美元的收入。

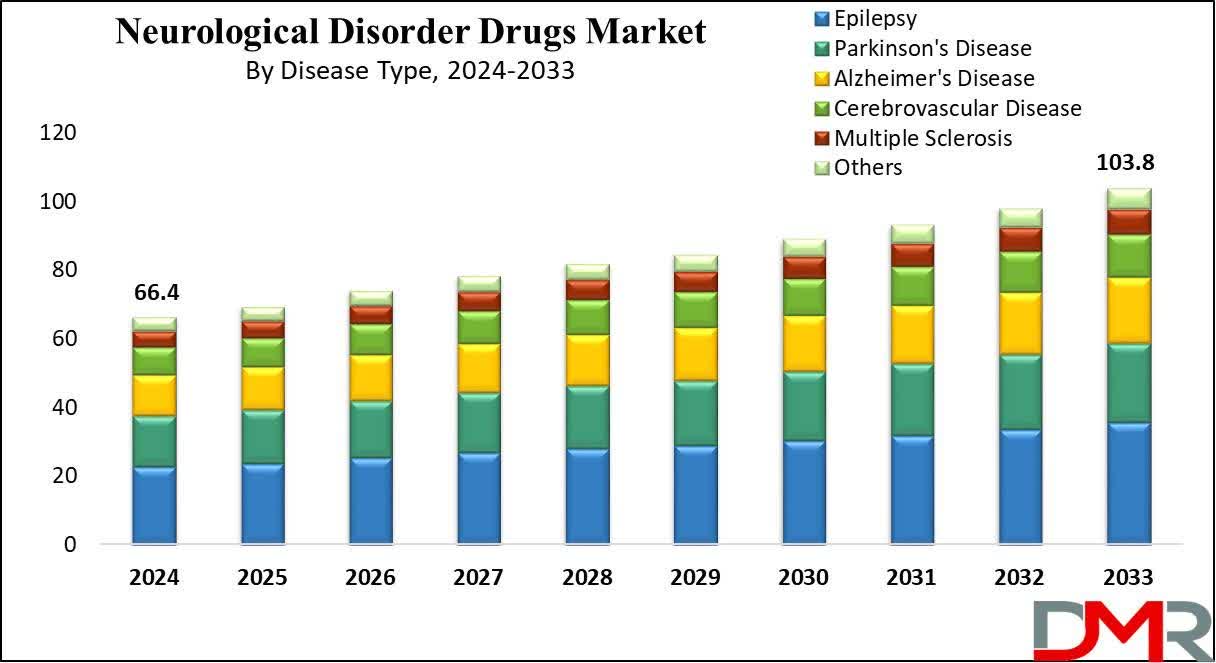

除了 tavapadon,此次收购 Cerevel 还增强了 AbbVie 在癫痫等其他神经系统疾病领域的产品线,目前 emraclidine 和 darigabat 等药物正在研究中。这种多元化的神经科学产品组合使 AbbVie 在快速增长的神经系统疾病治疗市场中占据了相当大的市场份额,预计到 2033 年该市场将达到 1039 亿美元。

IBD 治疗推动收入增长

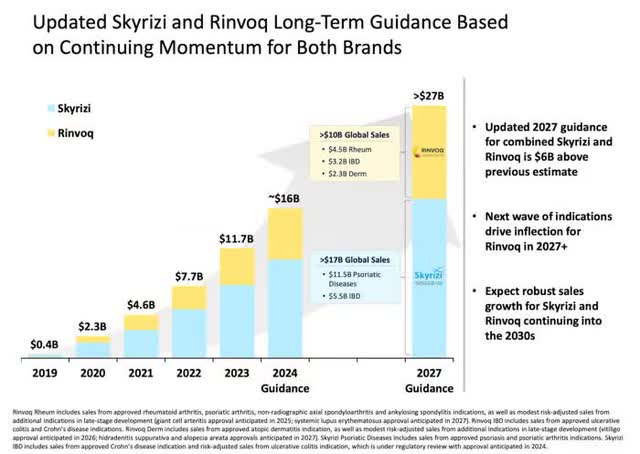

AbbVie 的 Skyrizi 和 Rinvoq 正在成为其 IBD 产品组合的关键驱动因素,我相信这些药物将在抵消 Humira 专利到期带来的收入下降方面发挥关键作用。Skyrizi 最近获得 FDA 批准用于治疗溃疡性结肠炎,该药物增长迅速,2024 年第二季度收入同比增长 44.8%。同样,Rinvoq 的增长更为强劲,同比增长 55.8%,进一步证明了 AbbVie 能够利用不断增长的 IBD 市场的能力。

到 2030 年,全球 IBD 治疗市场预计将以 5.7% 的复合年增长率增长,而 AbbVie 在该领域的主导地位将使该公司占据显著的市场份额。Skyrizi 和 Rinvoq 均已获批用于 IBD 以外的多种适应症,包括斑块性银屑病和银屑病关节炎,这增加了它们的长期收入潜力。

AbbVie 最近与 FutureGen Biopharma 达成许可协议,针对 IBD 开发下一代抗体,这是另一个积极的进展。此次合作旨在提高疗效并减少给药频率,这可能会使 AbbVie 的 IBD 治疗与竞争对手区分开来。此次收购 Celsius Therapeutics 和 Landos Biopharma 均专注于临床阶段的 IBD 治疗,表明该公司积极主动地扩大其在这个高增长市场的领导地位。

AbbVie 在神经科学和肿瘤学方面的优势

AbbVie 收购 Cerevel Therapeutics 和 Celsius Therapeutics 后,成为这些领域的领导者,尤其是在帕金森病、精神分裂症和非小细胞肺癌等未满足医疗需求的疾病领域。

在 NSCLC 领域,AbbVie 的 Teliso-V 脱颖而出,成为一种有前途的治疗方法,有望成为 c-Met 蛋白过度表达肿瘤的一流疗法,目前这种肿瘤缺乏有效的治疗选择。如果 Teliso-V 获得批准,它将解决市场上大量未满足的需求,而 NSCLC 仍然是全球癌症相关死亡的主要原因。我认为这是 AbbVie 在肿瘤学领域的一个关键差异化因素,使其比罗氏和百时美施贵宝等竞争对手更具竞争优势,这些竞争对手也在开发癌症疗法,但没有像 Teliso-V 那样针对 c-Met 过度表达肿瘤的针对性治疗方法。

财务表现和增长前景

从财务角度来看,由于Humira的下滑,AbbVie面临一些阻力,Humira占2024年第二季度收入的19.5%。但该公司的整体收入增长已开始复苏,2024年第二季度收入同比增长4.3%,为八个季度以来的最快增速。更重要的是,除Humira之外的收入同比增长了18.1%,这得益于Skyrizi、Rinvoq和AbbVie神经科学部门同比增长14.7%的增长。

AbbVie 的盈利指标依然强劲,营业利润率为 29%,股本回报率为 54.26%,表明该公司管理高效,股东回报丰厚。该公司还保持着健康的现金流,过去 12 个月的经营现金流为 186.4 亿美元。AbbVie 一直提供可观的股息支付,其年度股息总计每股 6.20 美元。这也使 AbbVie 成为以收入为重点的投资者的一项有吸引力的投资。

尽管有这些积极的指标,但 AbbVie 确实面临挑战,包括高达 709.4 亿美元的债务水平和 1,039.99% 的总债务权益比。这可能会引发对其财务灵活性的担忧,但 AbbVie 强劲的现金流生成能力以及在神经科学和 IBD 等高增长领域的战略投资应该有助于随着时间的推移减轻这些风险。

估值分析

AbbVie 的估值既反映了其最近在 Humira 方面面临的挑战,也反映了市场对其产品线的乐观态度。但我认为市场尚未充分认识到该公司的转型和未来潜力。尽管最近 2024 年第二季度的每股收益低于预期 0.01 美元,但 AbbVie 144.6 亿美元的营收比预期高出 4.3492 亿美元。

AbbVie 的过去市盈率为 65.15 乍一看似乎很高,但与预测 AbbVie 的未来更相关的是其 37.1 的远期市盈率 GAAP,这表明在考虑未来 12 个月的预期盈利增长时,该公司的估值更为合理。

与同行相比:

- 强生公司 (JNJ) 的预期市盈率为 20.7,但短期内增长潜力较低,因为其制药部门面临价格压力和竞争,尤其是生物仿制药进入市场。

- 辉瑞 (PFE) 的预期市盈率为 20.6 尽管价格较低,但辉瑞的收入在很大程度上依赖于 COVID-19 疫苗和治疗,而这些疫苗和治疗目前正经历急剧下滑。辉瑞的核心业务缺乏与 AbbVie 相同的强劲增长动力。

- 百时美施贵宝 (BMY) 的预期市盈率为 30.7,是肿瘤学和免疫学领域的强劲竞争对手,但其估值反映出与艾伯维相比近期增长较慢。

在我看来,AbbVie 的预期市盈率为 37.1,略高于同行,但这是合理的,因为其神经科学和免疫学产品线具有强劲的增长前景。

为了进一步评估 AbbVie 的估值,我使用其 177.8 亿美元的无杠杆自由现金流 UFCF 概述了一个粗略的 DCF 分析,并假设未来五年的增长率为 3%(基于其 ABBV 收入增长指引)。

- UFCF(2024 年):177.8 亿美元

- 收入增长率:未来五年 3%

- 终端增长率:2%(反映长期稳定增长)

- 加权平均资本成本 (WACC):7.6%,即股权成本和债务成本的加权平均值,已根据税收进行调整

使用这些假设,DCF 模型表明公允价值范围为 3550 亿美元至 3720 亿美元,表明该公司估值合理,与目前 3479 亿美元的市值相比,还有轻微的上涨潜力。

尽管债务负担沉重,但 AbbVie 仍有财力继续为其产品线提供资金,并通过股息和股票回购向股东返还资本。凭借其可观的无杠杆自由现金流,UFCF 为 177.8 亿美元。

鉴于其神经科学和免疫学特许经营权的潜在上涨空间,我认为 AbbVie 目前的估值为投资者提供了一个良好的切入点。

需要考虑的潜在风险

虽然我仍然看好 AbbVie 的增长前景,但投资者应该注意几个风险。依赖收购来推动增长会带来执行风险。AbbVie 需要成功整合其新资产并将其推向市场,以充分发挥其潜力。tavapadon 和 Teliso-V 已显示出令人鼓舞的结果,但它们始终存在可能无法获得监管部门批准或可能面临延迟的风险。因此,其神经科学产品线存在监管风险,尤其是在 FDA 审查这些关键资产时。审批流程的延迟或拒绝可能会对 AbbVie 的股价和增长轨迹产生负面影响。

另一个风险因素是 AbbVie 免疫学部门的专利悬崖。Skyrizi 和 Rinvoq 正在快速增长;该公司需要继续创新以抵消 Humira 收入的下降并捍卫其市场份额以对抗竞争对手。

一个关键风险是 AbbVie 的巨额债务,其债务权益比率为 1,039.99%。虽然这在高利率环境下可能是一个问题,但最近的经济趋势表明利率环境正在稳定或下降,这可能会缓解这种压力。然而,该公司管理这一债务负担的能力取决于其多元化产品组合能否持续产生强劲的现金流。

结论

我认为,对于寻求收入和增长的长期投资者来说,AbbVie 是一个不错的选择。它提供了一个强大的投资机会,这得益于其战略收购、强大的产品线和多元化的收入来源。在 Skyrizi、Rinvoq 和神经科学产品线快速增长的推动下,AbbVie 摆脱了对 Humira 的依赖,这为其持续增长奠定了基础,而针对 NSCLC 的 Teliso-V 的开发为未来的增长奠定了坚实的基础。

AbbVie 提供了平衡的风险状况。虽然存在与监管批准和债务相关的风险,但强劲的现金流、多元化的投资组合和领先的市场地位使其成为一个有吸引力的选择。在我看来,AbbVie 不仅在免疫学领域,而且在神经科学和肿瘤学领域也正在成为领导者,为未来几年的投资者提供多种增长杠杆。

文@Saira Quraishi

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12042.html