如今,ChatGPT 发布已有近两年时间,让大型语言模型 (LLM) 得到了全球的广泛关注,我相信没有人需要介绍训练人工智能的最佳硬件提供商 – NVIDIA (NASDAQ:NVDA)。我不知道你是怎么想的,但在“淘金热”期间,我宁愿卖铲子,也不愿寻找圣杯。

NVIDIA 销售最好的计算“铲子”。您不必只听我说——请看一些人工智能领域最杰出的人物对 Blackwell 预期的评论:

Blackwell 实现了巨大的性能飞跃,并将加速我们提供领先模型的能力。我们很高兴继续与 NVIDIA 合作增强 AI 计算能力。- OpenAI 首席执行官 Sam Altman

我们致力于为客户提供最先进的基础设施来支持他们的 AI 工作负载。通过将 GB200 Grace Blackwell 处理器引入我们全球的数据中心,我们正在巩固我们长期为我们的云优化 NVIDIA GPU 的历史,同时为世界各地的组织实现 AI 的承诺。- 微软 (MSFT) 首席执行官 Satya Nadella

AI 已经为我们的大型语言模型、内容推荐、广告和安全系统等一切提供支持,而且未来它只会变得更加重要。我们期待使用 NVIDIA 的 Blackwell 来帮助训练我们的开源 Llama 模型并构建下一代 Meta AI 和消费产品。- Meta (META) 首席执行官马克·扎克伯格

目前,没有什么比 NVIDIA 硬件更适合 AI 了。——伊隆·马斯克

在我们讨论投资论点之前,让我们先考虑一下为什么 NVIDIA 是无可争议的行业领导者。

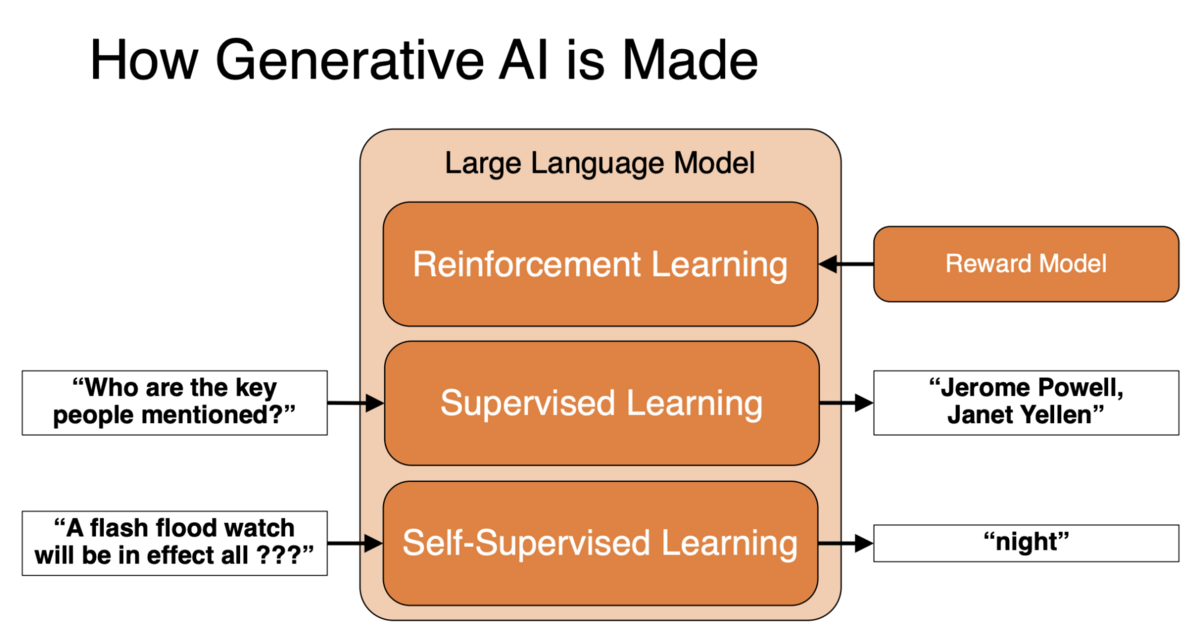

NVIDIA 如何主宰计算时代?

为了简要比较英伟达为何能够从全球人工智能发展中获益远超英特尔(INTC)等公司,我们先来了解一下它们的核心竞争力。英特尔历来专注于 CPU(中央处理器),即更通用的处理器(例如 Xeon),而英伟达则专注于 GPU(图形处理器)。

GPU 在处理大规模、重复性和并行计算任务时非常高效。它们最初是为了在显示设备上渲染图像而发明的,它们凭借处理高吞吐量的能力,已证明自己是推动正在进行的 AI 革命的关键组件。

如今,它们已成为流行语,但 AI、构建 LLM、机器学习和高性能计算需要能够处理数千个同时计算的硬件来训练生成式 AI(例如,通过训练 LLM)。

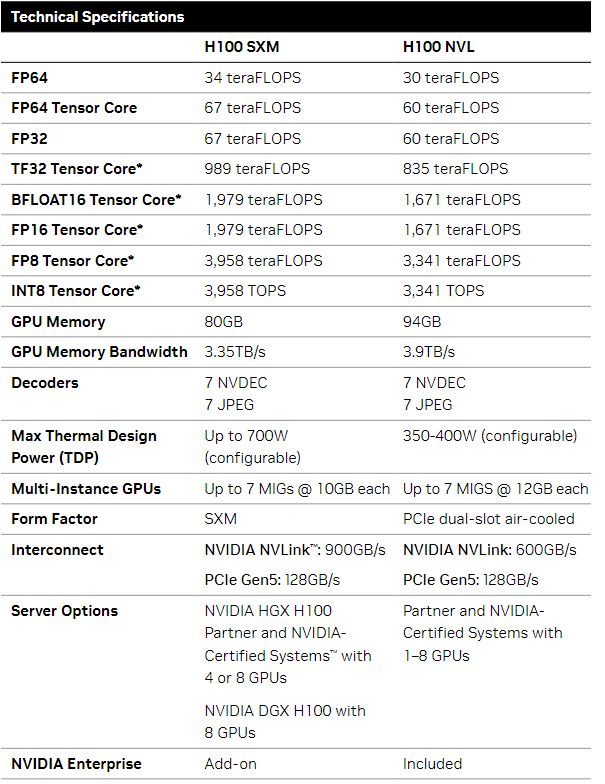

为了简单解释为什么 NVIDIA 能够主导 GPU 市场,尤其是在 AI 训练方面,让我们来研究一下 NVIDIA 最突出的芯片之一:来自 Hopper GPU 架构的 H100,它推动了其最近几个季度的收入增长。

- 内存带宽:H100 提供出色的 3.35 TB/s (SXM),可实现令人印象深刻的动态数据传输,这对于运行大数据工作负载必不可少

- CUDA 环境:计算统一设备架构 (CUDA) 是 NVIDIA 的并行计算平台,可提高 AI 训练和深度学习推理的效率

- 出色的计算性能:TF32 Tensor Core 接近 1000 Teraflops (SXM),FP8 Tensor Core 接近 4000 Teraflops,H100 是首选,广泛用于大规模 AI 模型开发。NVIDIA 仍然设法以显着的方式加快训练过程,而不会牺牲必要的精度。下面介绍的每个 FLOPS 指标都根据特定任务提供了非常积极的 H100 性能图

总而言之,我绝不是一个技术专家。我更像是一个相信自己研究成果的爱好者。这让我得出结论,NVIDIA 的产品是完美的,是同类产品中最好的,适用于大规模、同时计算和 AI 训练,其中速度和内存带宽起着关键作用。此外,NVIDIA 并没有止步于 H100,而是通过 H200 增强了其 Hopper 架构,H200 已经全面投入生产另一种改变游戏规则的架构(Blackwell)的产品。

NVIDIA 继续改变计算领域的游戏规则

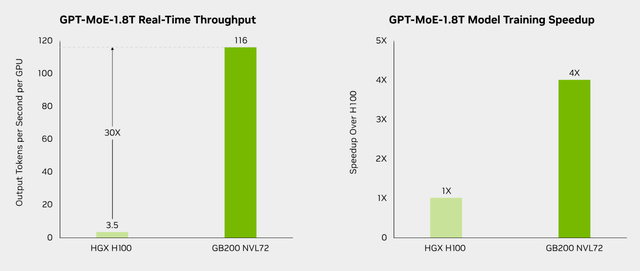

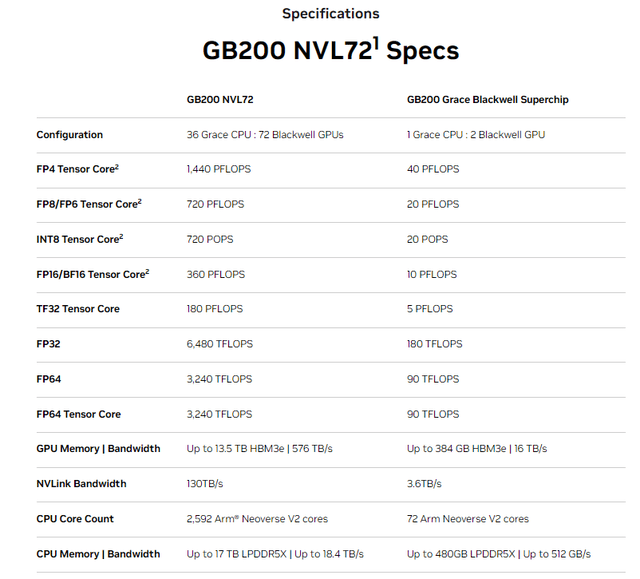

H100 的性能给您留下了深刻印象吗?如果您不这么认为,那么整个云计算和 AI 社区都留下了深刻印象,这反映在全球领先的大型科技公司的购买决策中。Blackwell 的架构将计算和 AI 训练带入了新时代。

GB200 NVL72 的模型训练速度将是 H100 的四倍,实时吞吐量是 H100 的三十倍。此外,值得注意的是,GB200 的能效将是 H100 的 25 倍。

GB200 NVL72 显著超越了 H100 的指标,提供了极高的内存容量和速度,让 H100 黯然失色,这对于面向 AI 的工作负载至关重要。

至于时间表,正如黄仁勋在最近的技术大会上提到的那样,NVIDIA 将在第四季度收购 Blackwell,并将其进一步扩大到 2025 年:

我们现在正在加速 Blackwell 的开发,它已经全面投入生产。我们将在第四季度发货并扩大规模——从第四季度开始扩大规模,并持续到明年。

人工智能驱动的需求不断增长,而且不会消退

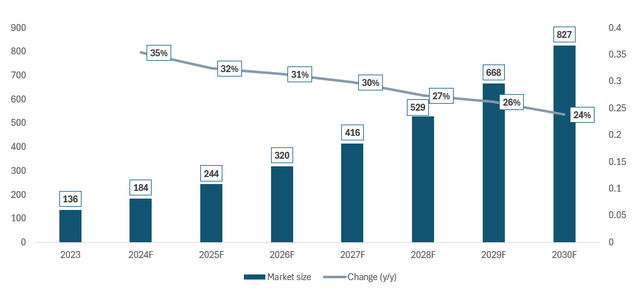

根据 Statista 的研究,2024-2030 年期间(以 2023 年为基准年),全球人工智能市场规模将实现 29.4% 的惊人复合年增长率,预计到 2030 年底将达到近 8270 亿美元。详情请参阅下表。

虽然可能很难相信如此乐观的前景,但让我给你举几个例子,让我认识到人工智能在商业领域的改变游戏规则的方面,以及我们……才刚刚开始进化的事实。

在我对微软的报道中,我引用了该公司在上次财报电话会议上分享的一些言论,这些言论清楚地描绘了其人工智能驱动的 Microsoft 365 Copilot 的日益普及:

现在,让我们来谈谈未来的工作方式。Copilot for Microsoft 365 正在成为知识工作者的日常习惯,因为它改变了工作、工作流程和工作成果。每天在工作中使用 Copilot 的人数比上一季度增长了近一倍,因为他们使用它来更快地完成任务、召开更有效的会议并自动化业务工作流程和流程。

Copilot 客户数量环比增长超过 60%。反馈非常积极,大多数企业客户都回来购买更多席位。总体而言,拥有 10,000 多个席位的客户数量环比增长了一倍多,其中包括 Capital Group、迪士尼、陶氏、Kyndryl、诺华。仅安永一家就将为其 150,000 名员工部署 Copilot。

该领域的另一家主要参与者亚马逊 (AMZN) 最近表示,超过 100,00 名客户选择了其云环境 (AWS),因为它具有 AI 功能:

我们仍然非常看好人工智能对我们所知和能想象到的每一项业务的中长期影响。对于公司来说,进步可能不是一条直线。生成式人工智能尤其具有迭代性,公司必须围绕解决实际客户问题的最佳方式来增强实力。但我们看到了改变客户体验的巨大潜力。

以下是有关 NVIDIA 与埃森哲 (ACN) 合作的一些最新消息:

(…)两家公司扩大了在人工智能领域的合作,包括成立了埃森哲的新部门——Nvidia Business Group。(…) Nvidia Business Group 将在全球培训 30,000 名专业人员,以帮助埃森哲的客户利用埃森哲 AI Refinery 平台重塑流程并扩大企业 AI 采用,该平台使用了 Nvidia 的全部 AI 堆栈。

其他领先的 AI 驱动解决方案提供商也提供了更多证明。由于 MSFT 是该领域的顶级参与者之一,我鼓励您查看其客户对 Copilot 在商业 AI 转型中处于领先地位的一些评论: Here

NVIDIA 成为盈利能力最强的公司

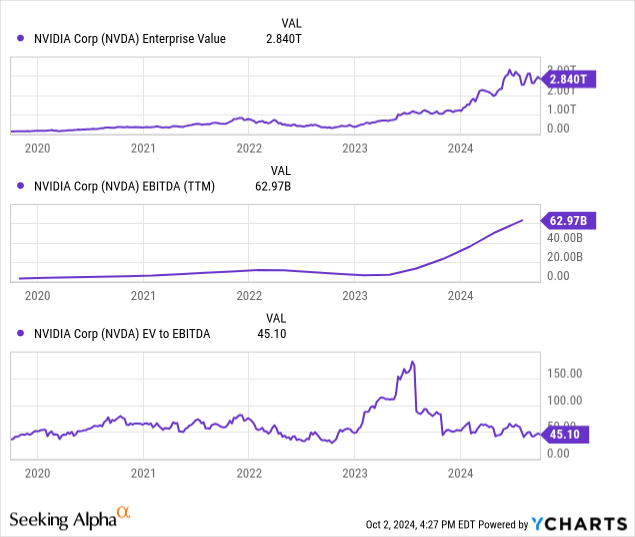

需求的增加(前面提到)为 NVIDIA 带来了前所未有的增长动力,使其收入飙升。与此同时,其盈利能力(从 EBITDA 利润率来看)随着业务规模的增长而上升至 65% 的水平,而 2023 年中期之前已经达到 30-45% 的高水平。

在 Cash Flow Venue,我们非常喜欢那些不会不兑现承诺的高利润企业。你必须根据它提供的果实来判断树,让我向你保证——NVIDIA 提供了出色的 EBITDA 利润率,这转化为其现金流产生潜力。

请查看下面的图表了解详细信息。

估值展望

作为并购顾问(为企业买卖提供建议的别称),我通常依赖多重估值法,这是交易过程中的领先工具,因为它允许进行可访问且以市场为导向的基准测试。

我使用这种方法是因为许多投资者过于关注股价本身而无法认识到企业的价值。这不是一个合理的基准,因为必须考虑企业规模和流通股数量的变化(由于回购或发行)。

多重估值法为我们提供了明确的结构,即将给定的“价值”指标(通常是企业价值)与给定的“财务指标”(通常是 EBITDA)联系起来。对于大多数行业来说,使用 EV/EBITDA 倍数通常是一条经验法则。

从数字上看,我们可以看到 NVIDIA 的业绩(EBITDA)增长到了其估值(企业价值)。因此,其 EV/EBITDA 倍数已恢复到 2020-2023 年的水平,摆脱了三位数倍数的时期。

前瞻性 EV/EBITDA 为 ~35.1 倍。在广泛的市场背景下,我是否认为它“低”?不,一点也不,因为许多在其领域处于领先地位的企业的估值都明显较低。然而,我们必须记住,我们拥有最具革命性和动态增长(鉴于我们已经拥有大规模)的企业之一。

我相信,鉴于 NVIDIA 创新的速度和规模以及不断增长的需求,该公司将继续创下其业务规模和业绩的新高,增长到其估值,并可能进一步推高估值。只要公司继续推动世界进入计算的其他维度,市场就会以高 EV/EBITDA 倍数回报它。在估值倍数不变的情况下(市场对增长和改变游戏规则的影响的预期),每增加 10 亿美元的 EBITDA,企业价值就会增加约 450 亿美元。

投资主题:我最喜欢的现代经济增长选择之一

我相信 NVIDIA 的现有股东和新股东都将受益匪浅。简要总结一下我对公司的看法:

- NVIDIA 是 GPU 领域的创新领导者,不断以尖端解决方案给世界带来惊喜,增强全球大型科技公司的计算能力

- 人工智能驱动的需求不会消退。相反,它将继续成为对最先进硬件需求的驱动力,目前,只有 NVIDIA 能够提供最适合大规模人工智能训练模型的产品

- NVIDIA 的大多数客户都看到他们的客户对人工智能功能的吸引力显著增加,推动了对革新 Blackwell 架构的需求和兴奋

- 人工智能革命不仅仅是一个故事——NVIDIA 提供的数字和增长证明了炒作的合理性并支持上行潜力

因此,对于我来说,NVIDIA 仍然是“强力买入”的股票,因为我非常看好它在新技术领域的进一步发展。不过,仍有一些风险因素需要考虑:

- 未能及时、高质量地发布创新公告将损害市场情绪

- 地缘政治紧张局势可能会扰乱供应链,从而损害 NVIDIA 的业绩,导致股价大幅波动

- 投资者应预期 NVIDIA 等科技公司的股价波动较大

文:Cash Flow Venue

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12049.html