摘要

利率周期已达到顶峰,利率开始下降,经验数据支持工具的选择,技术分析提供了对适当时机的洞察。因此,现在是将资本重新分配到利率敏感度较高的长期债券/债券基金的时候了。就 iShares 20+ 年期国债 ETF (NASDAQ:TLT) 而言,历史和技术分析支持该基金在利率下降时价格升值的潜力,当前价格水平提供了价值买入机会。

强力买入:做多 TLT

TLT 是一只交易所交易基金,只持有长期美国国债,这些债券在当前降息环境下具有吸引力(由 iShares 和 Portfolio Visualizer 提供)。截至 2024 年 10 月 1 日:

- 久期:16.62,对利率变化具有较高的价格敏感性。

- 凸度:3.69,提供回报不对称,增加收益并平息损失。

- 3 年贝塔系数:.61,与标准普尔 500 指数的 3 年 60 天滚动相关性为 -0.33,增强了投资组合的多样化。

- 波动性:整体较低,每日标准差为 0.91%(年度为 13.65%)。

- 持股:46 只国债,消除信用风险并减轻集中风险。

- 收益率:3.74%(TTM)。

- 费用率:0.15%。

鉴于全球市场持续存在的不确定性——包括即将到来的美国总统大选以及东欧、中东和亚洲的地缘政治紧张局势——投资者可能会通过以世界储备货币美元计价的优质政府债券寻求避险。

本文的基本假设是债券价格与债券收益率之间的反比关系成立,期限与利率敏感性之间的直接关系成立,并且我们正处于当前利率周期的顶峰,预期利率将继续下调。

实证分析

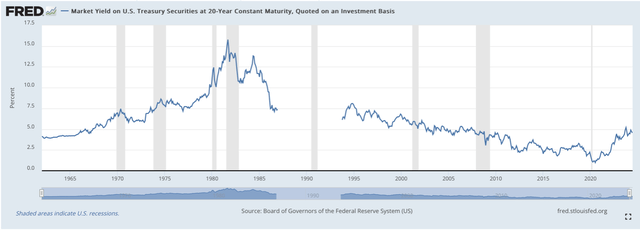

美联储的历史数据显示,自 1981 年 9 月美联储主席保罗·沃尔克 (Paul Volcker) 领导下的利率达到峰值以来,随后的利率周期呈下降趋势,无论是高峰还是低谷都如此。这种长期下行趋势,加上当前的利率峰值,增强了 TLT 价格升值的可能性,因为利率将继续下降。

从现实角度来看,必须考虑政权更迭,必须更加重视最近发生的事件。从务实的角度来说,这意味着我们应该注意到,利率是自 2008 年金融危机和 COVID 期间推出的大规模经济刺激措施以来的最高水平。在下面的历史回报数据图中,我们可以非常清楚地看到,在 2008 年至 2020 年长期债券收益率下降期间,TLT 升值,而在 2020 年至今的几次加息中,TLT 则相反地贬值。

目前,利率周期已达到顶峰,美联储于 2024 年 9 月 20 日降息 50 个基点,标志着潜在利率下行周期的开始。如 Stockopedia 提供的这张价格图所示,ETF 的价格约为其历史最高价的 53%,似乎处于与 2008 年(上次利率处于类似水平)几乎相同的价格区间。

因此,价格水平和行动支持价值买入论点。

技术分析

从技术角度来看,6 月 12 日,TLT 的价格收盘价高于 200 日简单移动平均线(黄色表示),此时恰逢市场参与者开始对即将到来的降息进行定价。8 月初,非农就业报告差于预期,证实了降息预期,价格走势显示 TLT 飙升并收于 20 日移动平均线标记(橙色表示为布林带)上方 2 个标准差,成交量较大(约为 30 日日均成交量的 225%)。从统计学上讲,价格上涨 2 个标准差的理论概率小于 2.5%。

9 月 20 日宣布降息后,市场继续“传言买入,新闻卖出”的势头,并迅速下跌。具体而言,价格回落至 200 日移动平均线,并低于 20 日移动平均线 2 个标准差。值得注意的是,此次回调的成交量远低于 8 月份的大幅上涨。

此次回调提供了理想的“买入”机会。

风险分析

利率风险:利率变化会影响债券价值的风险。由于本论文围绕利率下降展开,我们预计价格会上涨。

信用风险:发行人无法支付所需利息或本金的风险。TLT 完全由国库券组成,而财政部拥有发行美元的能力,美元被视为避险货币。穆迪目前将美国政府评级为 Aa。

流动性风险:证券无法在没有大幅降价的情况下快速出售的风险。这一风险因基金在交易所交易且 30 天平均交易量超过 3800 万股而得到缓解,预计不会发生变化,因为其成分是国库券,而国库券是流动性最强的固定收益证券。

赎回风险:债券发行人将在到期前偿还债券的风险。不存在风险,因为 TLT 的所有成分都是不具有可赎回特征的普通债券。

跟踪误差风险:TLT 被动跟踪 ICE 美国 20 年以上国债指数,最小跟踪误差为 0.05 个基点。

3 个实施方法

1. 购买正股。简单明了、朴实无华。

2. 购买 LEAP 看涨期权。以下是当前有利于购买 LEAP 看涨期权的市场条件列表

隐含波动率水平。当前 IV 水平较低,为以相对于高 IV 情况的折扣价做多期权提供了机会。值得注意的是,做多期权就是做多 IV。IV 是一种均值回归现象,实证分析和数学事实(标准差是偏离均值的平均偏差)都表明了这一点。目前,IV 被认为处于低位,这既是 TLT 本身的特质,也是 VIX 读数低至 19 的系统性描述。

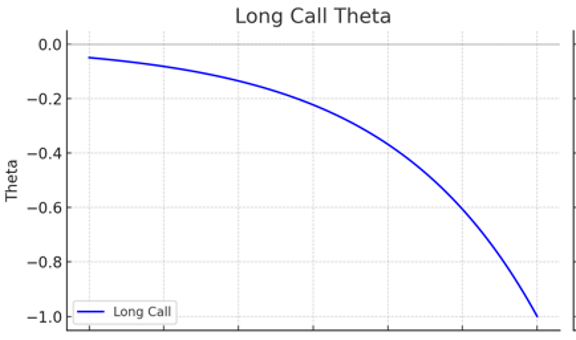

Theta,即时间衰减。由于我们正处于利率周期的顶峰,美联储非常善于传达其意图,我们可以自信地认为,对于跳跃式期权来说,降息将持续一段适当的时间。多头期权的 Theta 值很短,或者会随着时间的衰减而贬值。此外,Theta 呈现对数时间衰减,这意味着我们可以利用早期更线性衰减的优势,并在到期前几周卖出头寸,此时时间衰减开始严重损害期权持有者的利益。

以下是多头期权的 theta 的直观表示:

Vega,即期权对波动率变化的价格敏感度。长期期权的 Vega 高于其他条件相同的短期期权。这结合了两种现象,表明波动率回归均值将使 LEAP 比同等短期期权受益更多。

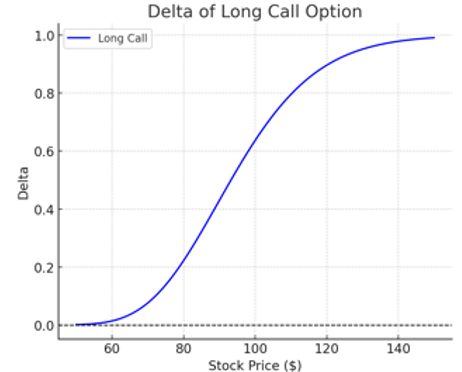

凸度:多头期权呈现正凸度,这意味着当标的价格上涨时,期权价格会上涨更多,而当标的价格下跌时,期权价格会下跌更少。从数学上讲,Delta(即期权价格对标的价格变化的敏感度)会随着价格上涨而趋向于 1,而随着价格下跌而趋向于 0。

以下是长期看涨期权 Delta 的直观表示:

有限的下跌空间。买入看涨期权最重要的方面可能是买入期权的最大损失,其上限是支付的权利金。

3. 合成多头(Synthetic Long)。

这是一种复杂且有风险的期权策略,涉及在同一到期日买入一份 ATM 看涨期权并卖出一份 ATM 看跌期权。理论上,卖出看跌期权将产生收入来为买入看涨期权提供资金。如果以平价交易,买入看涨期权的 delta 将为 0.5,卖出看跌期权的 delta 也将为 0.5,两者之和为净 delta 1。Delta 将始终保持为 1,就像股票一样,因为当价格上涨时买入看涨期权的 delta 向 1 增加(或价格下跌时向 0 减少)时,卖出看跌期权的 delta 将以完全相同的速率向相反方向移动,因为期权都以完全相反的方式暴露于相同的变量(又称“希腊值”)。

警告:此策略存在风险。由于此策略是无成本的,您的经纪人可能会允许您持有比直接购买股票时低得多的股票余额作为抵押品。但是,每个合成多头都具有与持有 100 股标的资产相同的风险,即 100 股跌至 0 股。

结论

总之,当前的宏观经济状况由利率周期的高峰和严格的全球紧张局势决定。这为 iShares 20+ 年期国债 ETF 的多头仓位提供了诱人的机会。凭借其高持续时间和凸度,TLT 完全有能力从利率下降中获益,并阻止短期回调造成的损失。该 ETF 还提供了低波动性、低股票贝塔系数和与股票的低相关性带来的多元化优势,同时还消除了信用风险。最后,历史数据和技术分析都支持这一论点,即 TLT 是投资组合的宝贵补充,尤其是在如此不明朗的时期。

作者:Robin Hannoun

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12059.html