哥伦布讲美股@ moomoo

亚马逊( NASDAQ:AMZN )将于10月31日市场收盘后公布其 9 月份季度收益。根据 Refinitiv 汇编的数据,分析师(按中间值预测)预计该公司营收约为 1,572 亿美元,营业利润约为 153 亿美元,同比增长 11% 和 42% 。考虑到更广泛的宏观背景仍然有利于电子商务和云计算增长,这些估计似乎是合理的,预计亚马逊将达到甚至超过预期。

但投资者们对这家公司未来的观点却存在分歧:一方面,许多投资者看好亚马逊的长期增长潜力,特别是在AWS(亚马逊云服务)和广告业务的推动下,这些高利润领域有望成为公司未来的主要收入来源。而即将发布的财报将为这些业务的增长前景提供新的线索。另一方面,也有投资者对其当前高企的估值保持谨慎态度,认为零售业务的成本上升和宏观经济的挑战可能在短期内压制公司的表现。

AWS和广告业务的高利润增长让亚马逊展现出不可忽视的长期潜力,而零售业务却面临成本上升和宏观经济不确定性带来的挑战。那么,亚马逊能否继续保持增长,或者是否会受到这些因素的制约?下面,我们将深入探索亚马逊的各大业务板块,揭示其增长动力和潜在的挑战,以及公司未来是否有望为股东带来更多回报。

AWS和广告:亚马逊的超级增长引擎,未来的“现金奶牛”

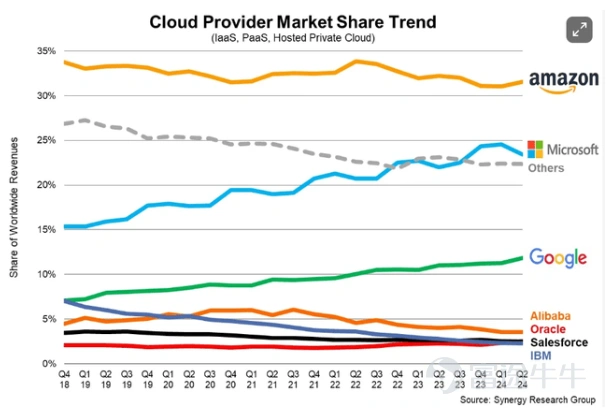

AWS是亚马逊的云计算业务,也是公司盈利能力最强的部分之一。近年来, AWS 的市场份额始终位居全球云服务市场的领先位置,当前市场占有率约为 32% ,领先于微软 Azure 和谷歌云等主要竞争对手。

AWS 的增长动力主要来源于企业数字化转型和人工智能的发展,尤其是在大模型和机器学习方面的应用,为 AWS 带来了强劲的需求。

然而, AWS 也面临着不小的竞争压力。微软的 Azure 凭借其与 OpenAI 的深度合作,已经在企业级 AI 应用市场上获得了显著优势,而谷歌云则利用其数据分析和机器学习工具 BigQuery 在特定客户群体中获得了良好反响。此外,越来越多的企业选择多云策略,以降低对单一云服务供应商的依赖,这也对 AWS 的市场份额构成了一定的挑战。

即便如此, AWS 依旧具备强大的市场领导力,其在基础设施、产品功能以及合作伙伴生态系统等方面的优势,使其在保持竞争力的同时,继续吸引新的客户和工作负载。

此外, AWS 的产品创新也在不断推进中,亚马逊开发了定制的机器学习芯片,如 Trainium 和 Inferentia ,以提高训练和推理的效率,据亚马逊官方数据,Inferentia 的性能相较于使用 NVIDIA GPU 的 EC2 实例,成本降低了 30-40%。

这些硬件和服务的结合,旨在为客户提供更具性价比的 AI 解决方案,比如推出的“ Bedrock ”平台,AWS 通过整合自己与合作伙伴的 LLM,让客户无需从头训练模型即可开始使用生成式 AI 应用。

广告业务:从无到有,Prime Video助力亚马逊跃升广告巨头

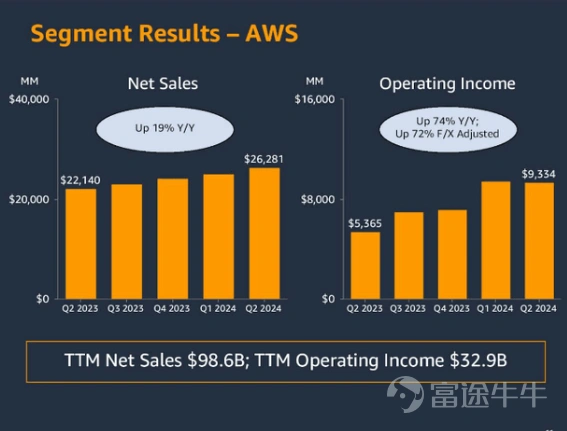

广告业务是亚马逊近年来发展最快的业务之一,广告收入在 2024 年第二季度达到了 128 亿美元,占公司总收入的 9% 左右,增长率为 20% 。亚马逊的广告业务之所以能迅速崛起,得益于整合消费者的购买数据,帮助广告主精准定位目标客户,从而提升了广告支出的回报率。

特别是 Prime Video 的加入,使亚马逊的广告业务获得了新的增长动力。 Prime Video 不仅是用户观看内容的平台,还是广告主展示产品的渠道。在 2024 年,亚马逊开始在 Prime Video 上引入广告,覆盖了美国约 1.8 亿用户,根据尼尔森的数据,它目前在美国电视总份额当中占有3.1%的份额。

这一举措使得亚马逊能够与其他广告平台展开直接竞争,如谷歌的 YouTube 和 Meta 的 Instagram 等。

亚马逊管理层认为,视频广告业务仍然处于发展的早期阶段,未来有望凭借其用户数据和闭环系统的优势,在广告市场上占据更大份额。

零售业务:巨头的光环下,如何应对“消费寒冬”?

亚马逊的零售业务一直是公司收入的核心支柱,占总收入的约65%。然而,与高利润率的 AWS 和广告业务不同,零售业务的盈利能力受到多种因素的挑战,特别是在当前的宏观经济环境下。

近年来,亚马逊通过多种措施提高零售业务的效率,比如扩展自动化和机器人技术,以降低履约和物流成本。自 2022 年以来,亚马逊北美零售业务的运营利润率从 -2.3% 增长到 5.6%,显示出显著的效率改进。

尽管如此,亚马逊的零售业务仍面临着多重挑战,尤其是在劳动力成本和宏观经济不确定性的影响下。根据最新数据,亚马逊在全球雇佣了超过 150 万名员工,其中大部分集中在物流和仓储领域。2024 年 9 月,亚马逊宣布为约 80 万名美国员工加薪 1.5 美元每小时,平均时薪升至 22 美元。随着劳动力成本的上升,尤其是在面临监管压力的情况下,如工会活动的增加和有关第三方配送司机身份重新分类的推动,这些都对公司的运营利润构成了压力。

与此同时,亚马逊的零售业务也在面临消费者需求的不确定性。随着宏观经济环境的不稳定,消费者支出受到压制。特别是高通胀和利率上升对消费信心的影响,导致亚马逊的平均销售价格(ASP)有所下降。管理层在最近的财报电话会议中提到,消费支出的疲软已经在一些关键市场中有所显现,并预计第三季度的需求可能继续放缓。

即便面临这些挑战,亚马逊仍在继续强化其零售业务的核心竞争力。公司致力于通过扩展商品种类、保持低价格和提高配送速度来提高客户体验。数据显示,亚马逊在 2024 年的 Prime 客户配送速度创下新高,超过 50 亿件商品实现了当日或次日送达,这不仅改善了客户的购物体验,也提高了订单频率和平均订单价值。

但亚马逊零售业务的前景仍然充满不确定性,特别是在美联储的货币政策尚不明朗的情况下。如果劳动力市场进一步恶化,消费支出可能会受到更大影响。作为亚马逊收入占比最大的部分,零售业务的表现对于整体盈利能力至关重要,因此如何在控制成本的同时保持销售增长,是亚马逊未来必须面对的重大课题。

估值策略:高估值风险还是潜力股的未来?

截至目前,亚马逊的估值倍数接近 33 倍 EV/EBIT,这个估值水平相较于其他 “Magnificent 7”(七大科技巨头)中的谷歌和 Meta 来说,明显偏高。根据 Refinitiv 数据,亚马逊预计 2025 年的非公认会计准则每股收益为 7.3 美元,其增长速度预计将是整体收入增长速度的两倍。这主要得益于 AWS 和广告业务利润率较高,预计在未来几年内将占据公司收入的更大比例,从而提升公司的整体盈利能力。

然而,这样的增长预期也带来了估值上的压力。市场对于亚马逊高估值的容忍度依赖于未来盈利的实现,如果未来几个季度公司无法如期交出亮眼的财报,可能会导致股价的大幅波动。此外,相较于同行业巨头,亚马逊的 EV/EBIT 估值在现阶段并不便宜,这意味着短期内的投资可能面临估值压缩的风险。

对于有长期投资眼光的投资者,当前的估值水平可能仍具有吸引力,因为广告和 AWS 业务将逐渐占据更大的营收比例,并提高公司整体利润率。特别是 AWS 在生成式 AI 方面的创新,以及广告业务凭借 Prime Video 在视频广告领域的扩展,都为亚马逊未来的增长提供了新的动力。

对于保守的投资者来说,短期内的估值压力可能带来一定的风险。因此,在高估值和市场波动之间取得平衡尤为重要。可以选择在价格回调或者市场波动较大时进行布局,以降低持仓成本并获取长期收益。

综合来看,亚马逊的估值和增长潜力存在两面性。高估值反映了市场对其增长的期待,但也意味着风险。对于投资者而言,如何理解和评估这两方面的因素,是决定投资成败的关键。

股息与回购的潜力:5000亿现金储备,亚马逊的“现金爆弹”即将引爆?

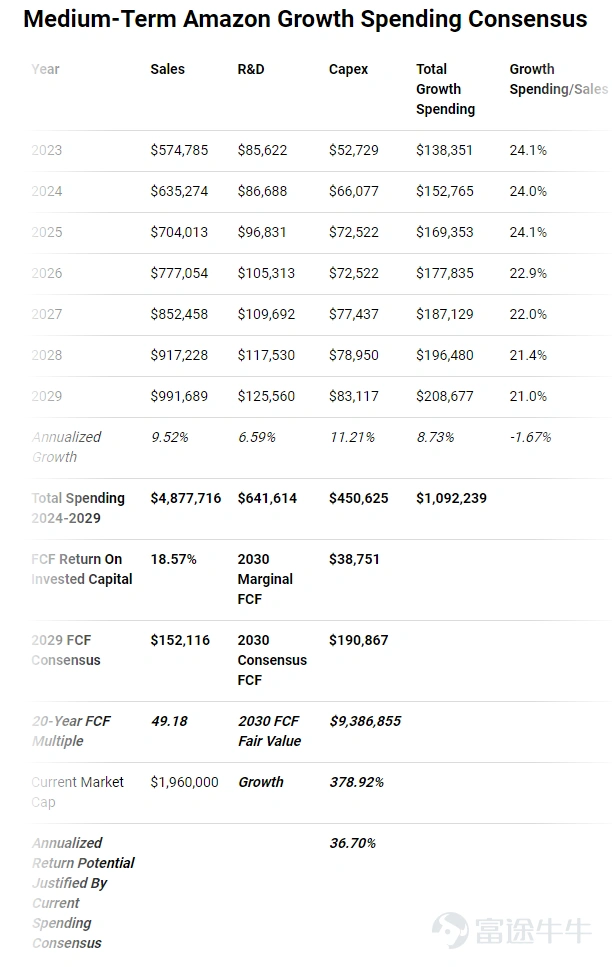

根据市场分析,亚马逊预计到 2029 年,将累积超过 5000 亿美元的净现金储备。这一规模的现金储备远超公司运营所需,甚至达到了“财务上不负责任”的程度。

事实上,类似的情况曾发生在苹果公司身上,苹果在 2012 年启动了史上最大规模的股东现金回报计划,自那以后派发了 2500 亿美元的股息和进行了巨额股票回购。亚马逊的现金流趋势显示,该公司也具备类似的能力,尤其是在资本支出逐渐趋于稳定之后。

亚马逊的增长效率和持续的自由现金流增长,使得派发股息和回购股票成为未来的可行选择。自 2024 年至 2029 年,亚马逊的自由现金流预计将年化增长 26.8%,至 2030 年接近 2000 亿美元。

这意味着公司在未来可能通过股息和回购向股东返还大量资金,以提升股东回报并稳定股价。

未来股东回报的展望

对于高收益投资者来说,股息和回购计划的实施将极具吸引力。虽然目前亚马逊还不是传统意义上的股息股票,但一旦公司进入成熟阶段并开始返还现金,其股息收益可能会迅速上升,特别是在其高利润业务不断增长的背景下。这种潜力,使亚马逊未来可能成为一个具备良好股息回报的科技巨头。

此外,股票回购计划也可以有效提升每股收益(EPS),进而推动股价上涨。在目前高估值的情况下,股票回购不仅能稳定股价,还能增强投资者对公司长期增长的信心。

到 2030 年,亚马逊的市场规模预计将显著扩大,而其自由现金流的积累也为股东回报提供了充足的资金支持。随着现金储备的增加和公司逐渐进入成熟阶段,市场普遍预期股东回报计划将很快启动,对于希望长期持有并享受稳健收益的投资者来说,这无疑是非常有吸引力的前景。

总体来看,亚马逊是一个长期投资的强有力标的。 AWS 和广告业务的稳步增长将成为推动公司未来盈利的重要因素,而庞大的现金储备也为未来可能的股息和股票回购计划铺平了道路,这些都会增强股东的回报。因此,对于具有长期投资眼光并能承受市场波动的投资者,当前的股价仍是一个具有吸引力的买入机会。相反,对于更保守的投资者,可能需要等待合适的市场调整机会,以降低风险并获得更好的入场点。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12161.html