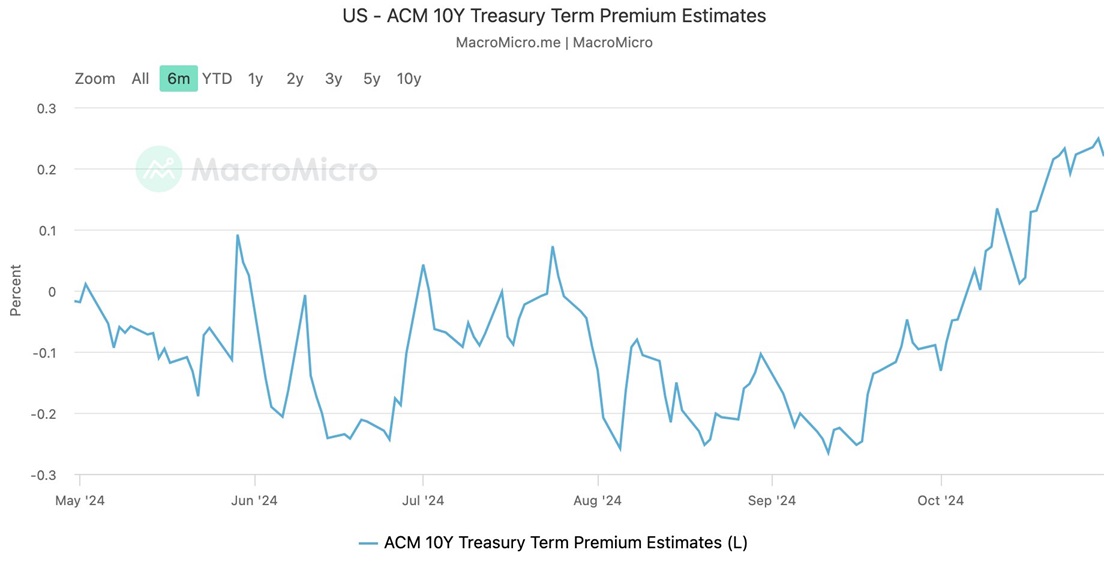

此图是美国10年期国债的期限溢价。可见当前的期限溢价相较于历史水平仍然很低(尽管最近几周期限溢价有所上升,但仍远低于过去50年的平均水平)。这说明了什么呢?

首先要了解期限溢价的基本概念:期限溢价是指投资者为持有长期债务所要求的额外收益,是长期债券收益率高于短期债券收益率的部分。投资者希望通过更高的收益来补偿这些额外的风险——包括利率变化、通货膨胀和经济不确定性等因素。

简单理解就是把钱借给别人,借出去10年和借出去3个月,你要计算未来连本带息收回多少才算是合理的。由于通货膨胀变化不一样,未来不同期限内回收的本金+利息的实际购买力也不一样,利率变化和经济周期转变也会导致投资的机会成本变化。所以借出去时间越长,不确定性越高,投资者本就应该要求更多的溢价补偿。

期限溢价的变化可以反映市场对未来经济状况和利率走势的预期——较高的Term premium一般表示投资者对未来经济前景的担忧或不确定性增加,反之则可能表示市场信心增强。

作者认为,考虑到未来可能持续增加的财政赤字和债务,长期国债当前的名义收益率可能并不能满足投资者。尽管有讨论可能削减政府开支,但短期内前景并不乐观,因此投资者应要求更高的收益率,以补偿未来货币贬值带来的风险(换言之,作者认为当前投资者还是过于乐观,长期利率还应该继续上涨)。

那么,抛开教科书上的计算公式,期限溢价实际上是如何影响债券收益率的?

————————————————

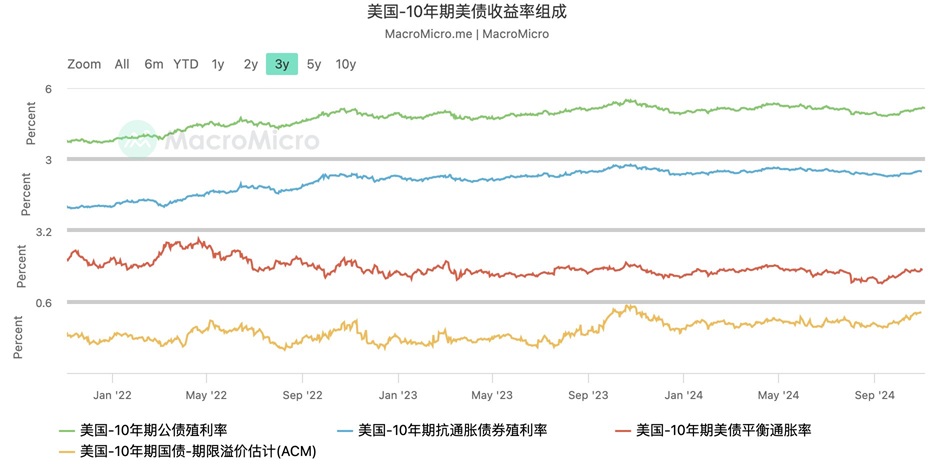

我们知道,名义利率=实际利率+通货膨胀。

如果仅看基本面去判断美债长端利率的走势,长端名义利率(即我们所说的10年期美债收益率)=长端实际利率+长端通胀预期。因为实际利率和基本面关系密切,如果对未来长端通胀预期也有认知,那么就可以推测出长端名义利率的水平。

但实际上长端利率经常受到美联储货币政策影响而偏离基本面定价。

简单理解就是美联储加息降息的动作经常与基本面的走势不同步,导致期限溢价的变动,最终导致长端名义利率预期与基本面预期不同步:

比如这轮加息过程中,加到后期,基本面已经有明显降温迹象(通胀下降、失业率上升),如果根据基本面,长端利率应该下降,但如果市场预期美联储接下来还会继续加息,通胀黏性太高,那么期限溢价还是会走高。(由2023年7月暂停加息后到10月的期限溢价走势和10y收益率走势可判,殖利率甚至飙到几十年以来最高近5,直到通胀超预期大降到3.0附近)

还比如在降息周期中,基本面可能已经在修复中,看基本面的话长端利率应该上升。但如果市场预期美联储还会继续降息,长端利率可能又会和基本面脱节,换到与期限溢价更相关(未来的利率变化和经济面变化不确定性更高,与通胀预期变化相比风险更高)。

————————————————

所以,结论就是,美国国债的长期收益率由三个主要部分组成:通胀预期、实际利率预期和期限溢价(前美联储主席、诺奖得主伯南克的结论)——除了基本面,还应该从政策面去判断长端利率的走势。

所以,你应该可以理解为什么债券收益率有时候会和通胀等经济数据的预期同步,有时候又会相向而行——当长端利率与基本面脱节时,是因为货币政策的风向导致的期限溢价变化更明显,而当债券市场抢跑太多溢价时就要进行回调。

————————————————

回到当前,9月份开始降息,长端利率本应走低,但是否是因为市场认为经济数据表现良好,没有衰退风险,所以长端利率仍然继续走高。所以,是否这次长端利率和基本面更相关了?

我们看到实际上9月份降息开始期限溢价开始飙升,TIP/TLT比值也在上升(说明通胀展望上升),说明市场并没有对未来表示出更强的信心所以才看空美债。

同时,实际的期限溢价不仅受到经济不确定性和市场风险偏好等因素影响,还受到供求关系的影响。2008年次贷危机之后,美联储实施了QE,通过央行购买国债等方式,将期限溢价压至较低的水平,是供求结构影响实际期限溢价的典型案例。而当前美联储还在缩表期间,很难依靠美联储购买国债来压低期限溢价,更何况在明年赤字率会更高的预期之下。

所以,当前长端利率走高可能并不是因为基本面逻辑,还是因为期限溢价的上升,而期限溢价的上升一是因为未来通胀反弹的预期,二是未来美债的供给。

如果当前期限溢价还处于历史低位,那么长端利率是否还有上升空间?

作者:@vivienna.btc

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12448.html