美联储降息25个基点!鲍威尔“硬刚”特朗普:不会辞职

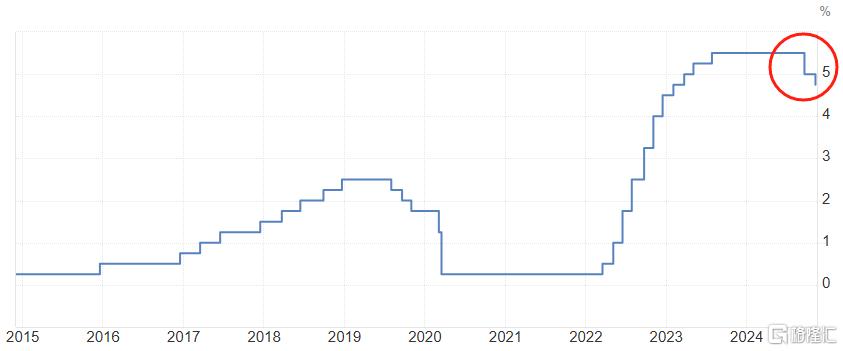

美联储宣布将联邦基金利率目标区间下调25个基点至4.50%至4.75%,为连续第二次降息,符合市场预期。在随后的新闻发布会上,美联储主席鲍威尔表示,随着接近中性利率,可能有必要放缓降息步伐,刚刚开始考虑调整降息步伐。货币政策的步伐和目标可能会发生变化。

在谈到美国大选的影响时,鲍威尔指出,短期内大选将不会对政策产生影响。美联储不会置评(潜在的特朗普)财政政策。即使特朗普提出要求,也不会卸任美联储主席。

香港金管局降息25个基点

香港金管局将基准利率下调25个基点至5%,此前美联储于凌晨宣布降息25个基点。

特朗普或将让美联储主席鲍威尔任满其剩余任期

据美国有线电视新闻网(CNN),特朗普的一位高级顾问表示,特朗普若当选美国总统,很有可能保留鲍威尔的美联储主席职务,直至2026年5月鲍威尔的任期结束。这名顾问表示,虽然特朗普随时可能改变主意,但特朗普及其经济团队目前的看法是,鲍威尔应继续担任美联储主席,因为美联储正在推行降息政策。

美国大选投机需求消退,特朗普媒体科技股价下滑

特朗普媒体科技(DJT)股价周四跌至近两周低点,原因是押注特朗普胜选在他获胜一天后失去了投机动力。截止发稿,股价收跌约23%,较10月份高点回落约50%。万达研究公司(Vanda Research)的数据显示,周三特朗普媒体科技(DJT)吸引了散户投资者730万美元的净流入,远低于10月29日和11月6日之前其他几天创下的最高纪录1440万美元,也就是说预期选举结果的交易量远高于投票日的交易量。策略师们表示,该公司64亿美元的估值脱离了基本面。在选举日当天,该公司公布了截至9月的季度报告,净亏损为1920 万美元,营收为 100 万美元。

分析师:特朗普上台对汽车股来说可能不是坏消息

Wolfe Research分析师表示,特朗普激进的关税计划并不意味着投资者在未来几个月应该放弃汽车股。他们在报告中指出,2016年通用汽车、福特汽车和汽车供应商在大选日和就职日之间的表现普遍优于标普500指数。放松监管可能会再次抵消对关税的担忧。但从长远来看,他们仍然认为供应商和原始设备制造商在贸易政策方面面临风险。

美联储12月降息25个基点的概率为71%

据CME“美联储观察”:美联储到12月维持当前利率不变的概率为29%,累计降息25个基点的概率为71%。到明年1月维持当前利率不变的概率为16.6%,累计降息25个基点的概率为53%,累计降息50个基点的概率为30.4%。

外资机构称目前是配置中国资产好时机

摩根士丹利表示,中国资产管理行业体量庞大、潜力无限,蕴含着巨大的发展机遇。东方汇理资管董事总经理、亚洲区投资负责人Florian Neto表示,虽然中国市场是一个战术性配置的市场,但如果太注重战术性配置,可能也会错过上涨阶段,未来,中国市场有望逐步减少波动性,“就未来收益预测来看,中国资产还是不断增长的,目前是非常好的配置时机”。

隔夜美股

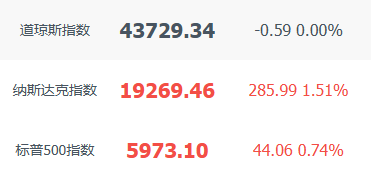

美联储宣布降息25个基点,美股三大指数收盘涨跌不一,纳指涨1.51%,标普500涨0.74%逼近6000点大关,道指平收。其中,纳指、标普500指数均续创历史收盘新高。

大型科技股全线上涨,英特尔涨逾4%,Meta涨超3%,苹果、特斯拉、谷歌、英伟达涨超2%,亚马逊、微软涨超1%。其中,亚马逊、英伟达、奈飞均再创历史收盘新高。特朗普媒体科技集团(DJT)收跌约23%,较10月份高点回落约50%。

热门中概股普涨,小鹏汽车涨超15%,富途控股涨超12%,哔哩哔哩涨近9%,京东、蔚来涨超6%,拼多多涨超4%,理想汽车、阿里巴巴涨超3%

Lucid盘后一度涨超12%,三季度车辆交付超预期

Lucid $LCID 美股盘后一度涨超12%。Lucid三季度每股亏损0.41美元。三季度调整后每股亏损0.28美元,分析师预期亏损0.31美元。三季度营收2亿美元,分析师预期1.963亿美元。三季度调整后EBITDA亏损6.131亿美元,分析师预期亏损6.238亿美元。三季度车辆交付2781辆,分析师预期2334辆。维持全年产量预期在9000辆左右。按原定计划,Gravity将于2024年年底投产。计划让Gravity车型于2025年后期巡游。

电动汽车股Rivian $RIVN 三季度营收未达预期,全年亏损预期扩大

电动汽车制造商Rivian公布三季度业绩,由于供应商零件问题,其第三季度收入低于预期,亏损幅度超出预期。尽管该公司目前预计今年的亏损幅度将超过预期,但它维持了全年交付预测,并预计第四季度将实现“适度毛利”。该公司报告调整后每股亏损 0.99 美元,而预期亏损 0.92 美元;调整后 EBITDA(息税折旧摊销前利润)亏损 7.57 亿美元,而预期亏损 6.575 亿美元。

爱彼迎三季度收入增长10%,Q4指引略逊,盘后股价冲高转跌

爱彼迎三季度营业收入37.3亿美元,同比增长10%,分析师预期37.2亿美元,二季度同比增长11%。三季度每股收益(EPS)2.13美元,同比下降68%,分析师预期2.14美元,二季度同比下降12.2%至0.86美元。四季度营收预计为23.9亿至24.4亿美元,分析师预期24.2亿美元。

台积电、格罗方德完成数十亿美元芯片法案资金谈判

根据媒体报道,台积电(TSMC)和格罗方德(GlobalFoundries)已完成关于美国芯片法案(Chips Act)数十亿美元补助和贷款的最终谈判。这些协议是今年早些时候宣布的,当时正值拜登政府急于在1月任期结束前将芯片法案资金发放到位,用于支持美国工厂的建设。美国官员预计将在未来几周内宣布这些协议。

Anthropic联手Palantir、AWS向国防客户销售AI

人工智能初创公司Anthropic周四宣布,与情报分析公司Palantir及亚马逊云服务(AWS)合作,为美国情报和国防机构提供Anthropic的Claude系列AI模型。这一合作旨在将Claude集成到Palantir平台上,并利用AWS的托管服务。

Unity上季度营收下滑亏损收窄,Jarrod Yahes将担任首席财务官

港股机会

中芯国际:第三季度净利润同比增长56.4%

中芯国际公告,第三季度营收156.09亿元,同比增长32.5%;第三季度净利润10.6亿元,同比增长56.4%。第三季度收入环比上升14%,达到21.7亿美元,创历史新高。新增2.1万片12英寸月产能,平均销售单价上升,整体产能利用率提升至90.4%,毛利率提升至20.5%。四季度收入指引为环比持平至增长2%,毛利率介于18%至20%之间。

华虹半导体:Q3净利4480万美元,同比增222.6%

华虹半导体第三季度销售收入为5.263亿美元,同比下降7.4%,环比增长10%;母公司拥有人应占溢利为4480万美元,同比增长222.6%,环比增长571.6%。预计第四季度销售收入约在5.3亿美元至5.4亿美元之间,毛利率约为11%-13%。

广汽集团(02238.HK):前10月累计销量为152.08万辆,同比下降24.66%;10月汽车销量为18.58辆,同比下降17.23%。

大家乐集团(00341.HK):预计截至2024年9月30日止6个月净利润同比下降不超过30%。

祥生控股集团(02599.HK):上市地位将自11月11日起取消。

太古地产(01972.HK):三季度太古广场租用率95%,租金下调16%;太古坊(整体)出租率达93%,租金下调10%;内地方面,太古汇办公楼租用率达92%,颐堤港一座租用率达80%;香港兴业中心一座及二座租用率达97%。

中远海控(01919.HK):斥资3602.5万港元回购297.65万股,回购价11.92-12.26港元。

友邦保险(01299.HK):斥资6183.22万港元回购100.16万股股份,回购价60.75-62.25港元。

阿里巴巴-W(09988.HK):斥资1995.52万美元回购股份165.44万股,回购价11.86-12.16美元。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12486.html