上来,我们先来梳理一下这两天公布的宏观经济数据,有生产者价格指数PPI,初领失业金人数,还有美联储公布的银行借贷数据和消费者的通胀预期。这些可以让我们从不同的维度去观察经济的状况。通胀有上升威胁吗?企业们降息后有开始贷款吗?美联储最大的不确定性是什么?都可以从这些数据当中找到答案。

那么首先,我们从PPI入手。如果CPI符合预期,那么PPI本身其实没有那么重要,重要的是它结合了CPI之后可以计算出美联储最关注的PCE,而PCE的表现则会影响美联储未来的走向。那么我们就来看这次的数据表现,以及之后会如何影响美联储的决策。数据显示,10月,PPI环比上涨了0.2%,符合预期,略高于上个月的0.1%,全年则为2.4%,略高于预期的2.3%和上个月的1.9%。除去食品和能源的核心PPI则环比上涨0.3%,也符合预期,全年为3.1%,略高于预期的3.0%。从这里就能看出,生产者方面的通胀还是略微有些偏热。这虽然不一定代表未来的CPI通胀会更高,但确实值得注意,反映供应链上游的位置,通胀压力还是相对顽固,有可能会传导下来。

那么究竟会不会传导?我们就来看这次PPI上涨的原因是什么。报告里面说啊,大部分的通胀都是由服务端导致的,服务端环比上涨了0.3%,而服务端里面,大约三分之一的涨幅又由投资组合管理推动,这个类别大涨了3.6%。其实这就是管理费。我们知道前两个月市场的表现一直都很不错,屡创新高,因此各个机构趁着行情火热,上涨管理费也不奇怪。另外,投资组合管理的PPI也并不是一个非常顽固的标的,传导性也不强。它和市场情绪有关,很难持续的推升通胀,所以这次的PPI对于CPI的推升压力不大,值得乐观。

接着,我们重点就来看由CPI和PPI推导出来的PCE。美国银行就预计,这两份报告得出来的核心PCE会环比上涨0.25%,四舍五入是0.3%,这样的数据会让全年PCE变为2.8%,略高于之前的2.7%。这个走向显然不是那么好。如果看三个月和6个月的年化,则分别为2.7%和2.3%。美银的评价说,这样的数据反映通胀确实取得了很大的进展,可是依然卡在美联储2%目标的上方。所以从通胀层面,虽然这份数据不至于让美联储考虑重新加息,但的确对于未来还是否要继续降息提出了质疑。

彭博也总结了这段时间各个美联储官员们的发言,发现他们的核心问题都一样,未来还能降多少呢?堪萨斯联储主席施密德就表示,的确现在到了放松政策的时间,但对于放松多少,还有未来利率会定在哪里并不是很确定。达拉斯联储主席罗根也表示,对于中性利率的不确定性升高了,因为经济最近发生了结构性的变化,而需要时间去评估。不同的模型预估的中性利率,在2.7%-4.6%不等。有些观众可能会说,4.6%那不就问题大了吗?毕竟现在美联储的利率就是4.6%,这岂不是意味着未来不会再降息了?

阿吉倒不这么认为。首先,因为现在劳动力市场还在降温,所以美联储依然认为现在的利率是紧缩的,未来应该还有一定的降息空间,起码在川普上台政策明确之前,美联储都会保持原有的步伐。其次,我对于通胀相对来说更乐观一点,相信随着住房通胀下滑和劳动力市场降温,通胀还会继续回落,而只要通胀继续回落,那么美联储就可以进一步降息。另外,CME上,市场对于明年降息的幅度也从原本的4-5次,缩减到了2次,这依然没有改变股市的上涨行情,所以即便未来市场预期美联储明年不降息,只要经济不出问题,我也不认为会对当前的上涨趋势有根本性影响。

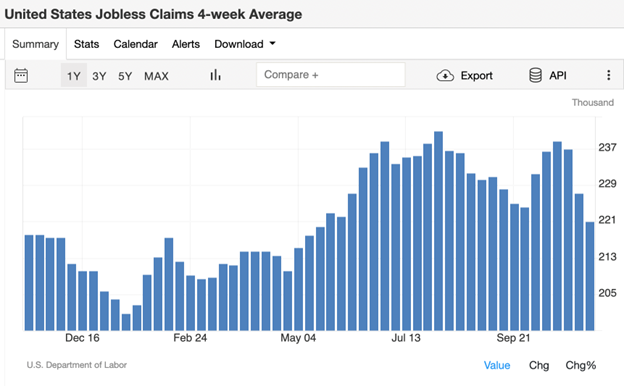

接着我们来看初领失业金人数。这次的数据再一次表明,美国的劳动力市场没有极速下跌的基础。数据显示,本周初领人数在21.7万,低于预期的22.5万。如果取一个四周的滚动平均,现在大约在22.1万左右,从图中可以看出,这个数字已经回落到了5月份以来的新低,代表美国的劳动力市场反而在变强。续领失业金人数也很稳定,这次在187.3万,符合预期,基本上一直保持在180万人左右。两个数据反映,美国企业裁员变少了,而失业后找到新工作也不难。

那么这对于美联储有什么指引呢?从上面官员们的总结我们能看出,美联储其实对于中性利率非常不确定,对于现在政策到底有多紧缩也非常不确定,那么他们就需要从经济的表现当中去判断这一点。要么劳动力市场在降温,要么就是通胀继续下滑,只有这样才能让他们更有底气降息。而初领失业金人数好转,降低了未来失业率上升的风险,另外,现在的通胀也依然顽固。这无疑表明当前政策的紧缩程度有限。但从另一个方面来说,这个初领人数的结果对我们投资者却是个好消息。诚然利率重新定价一定会造成市场的担忧,不排除会出现回撤,但只要失业率不上升,经济不出问题,那么美股就会保持总体上行的趋势,所以我们应该继续看好未来的美股表现。最后,我们在来简单梳理一下美联储公布的信贷调查,和纽约联储公布的消费者调查。对于信贷调查,我们的重点是,美联储降息以后,有没有提升银行们放贷款的意愿,而企业的贷款需求又是否有上升。这也能给我们一些美联储未来政策的信号。

报告就说,在企业方面,对于大型或者中型的企业,工商业贷款的条件基本没变,但是进一步收紧了小企业的要求。另外银行们都表示,所有规模的企业,贷款需求都下滑了。在商业地产方面,银行们则进一步全面收紧信贷条件,所有类别的需求也在下滑。所以从这里就能看出,高利率对于经济的压力还在,企业们并没有因为美联储放松姿态就开始踊跃贷款,反而贷款需求还在持续萎缩。银行也没有因此就放宽贷款条件,整体都处在一个相对观望的状态。从之前的分析当中,我们也发现,很多的企业都表示这种降息幅度还不够,既然未来还会继续降,那不如再等等看,或许这一种态度也进一步造成了贷款量的收缩。

在家庭方面,最主要就看两个部分,一个是房贷,一个是信用卡。房贷是最大笔的债务,而信用卡是最流动的债务。前者可以反映房地产是否有回暖,后者则可以反映消费是否存在隐忧。而报告说,尽管银行们的要求没变,房地产贷款的需求还是在萎缩,显然这次降息并没有对房地产市场带来什么帮助。其实这也不奇怪,因为最近虽然美联储降息的,但长期利率还在上涨。而房贷利率最主要参考的就是长期利率,因此这段时间的房贷利率不降反升。那么为什么长期利率会上涨呢?这又是因为市场对于经济和通胀的预期上升了,回到了川普的政策和本身经济数据的强劲,而这两者是长期利率最主要的组成部分。

信用卡方面,银行也在持续收紧,但出现了分化,信用分数高的人群就更容易获批信用卡,这部分反而更宽松了,而信用低的人则相对来说更紧了。这在我看来其实是更正常的表现,因为一个经济体内肯定有好有坏,如果只是局部威胁,那么就不需要上升到全面担忧。另外银行们表示,信用卡需求在三季度,比疫情前还要强,而且是全方位的,消费者要么在申请新卡,要么在提高额度,预计未来半年这个需求还会不断强化。这个对于消费来说肯定是个好消息。

对于纽约联储的消费者调查则重点看消费者的通胀预期。报告写道,消费者对于未来一年的通胀预期下滑了0.1个百分点,到2.9%,三年期和五年期的通胀预期也都有所下滑,分别下滑了0.2和0.1个百分点,为2.5%和2.8%。这就表明,近几个月顽固的通胀,并没有改变消费者们的预期。通胀预期的锚定还是相对牢固,那么美联储就有充分的时间去等待通胀下滑。

这里稍微解释一下。历史表明,通胀的预期本身就会造成通胀,因为经济体的各个成员会自动把通胀预期加入到自己的买卖行为当中,从而造成通胀预期反映到现实中来。这样的通胀极为顽固,是美联储最不希望看到的局面。所以只要消费者们的通胀预期出现了上升威胁,可能会迫使美联储亮出极度鹰派的立场,试图将这个火苗马上掐灭,这比起通胀数据本身上涨更有可能造成美联储转向,值得注意。

梳理完这么多份经济报告,阿吉认为,总体而言,当前经济的双面风险也在悄然发生变化。其中最确定的是劳动力市场风险在减弱,可是通胀风险却比较mixed,可能更准确的说法是,通胀风险停止变小了,但也没有回升的基础。而上述变化,暂且还没有看到和已经开始的降息有太大关系,经济总体的叙述,还是在压力下,展现出了比想象中更具韧性的表现。在这个判断之下,我们的投资思路也应该发生变化,最明显的就是防御经济的标的占比应该下滑,比如债券等、必需品、公用事业板块等,我们也应该降低那些可能受益于降息资产的期待。而在经济保持稳健的环境中,那些对利率敏感型不高,拥有较强增长能力的企业可能会有更好表现。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12504.html