亚马逊在正确的地方增长最快

大多数人知道亚马逊在 1990 年代末开始在线销售书籍,并发展成为一个提供看似无与伦比的产品选择、低价格和快速交付的巨头,这推动了该公司控制约 40% 的美国电子商务销售。然而,亚马逊是一家卓越的公司,因为它成功地利用其电子商务业务创造了额外的业务。

亚马逊以微薄的利润在线销售产品,以保持竞争对手的距离。因此,亚马逊在能够为公司底线贡献更多的细分市场中增长最快的消息无疑是个好消息。

具体来说,我关注的是:

- 云计算部门,亚马逊网络服务(AWS),在第三季度同比增长 19%。

- 订阅服务,包括 Prime 会员,第三季度同比增长 11%。

- 广告,向在线购物者展示的广告,以及流媒体视频同比增长 19%。

亚马逊并未将其每个具体细分市场的营业收入单独列出;而是将其分为三个类别:北美、国际和 AWS。然而,仅 AWS 就占亚马逊第三季度总营业利润 174 亿美元中的 104 亿美元(60%),尽管 AWS 仅占销售的 17%。

换句话说,你希望亚马逊增长最快的细分市场是这些高利润领域,因为这将更快地推动底线的增长。

现金流因而不断积累

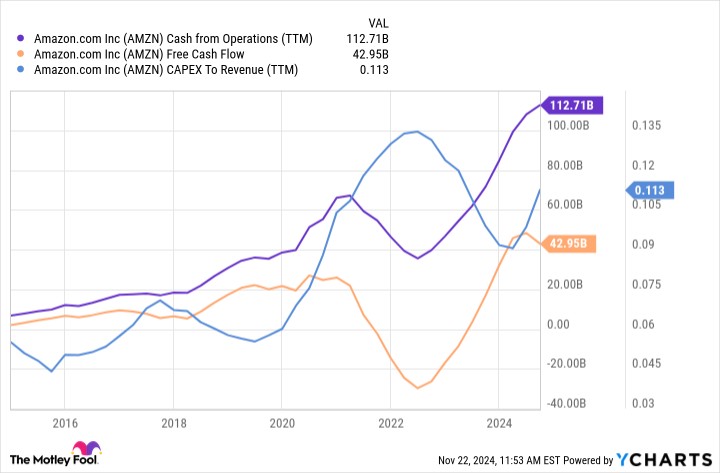

这正是正在发生的事情。你可以在下面的图表中看到一些情况。

AMZN 运营现金流(TTM)数据来源于 YCharts

首先,请注意亚马逊的运营现金流(日常业务活动)在过去几年中大幅增长。尽管公司不断将更多的销售收入再投资于业务,但这推动了亚马逊的自由现金流上升。亚马逊在物流方面进行了投资,以支持其电子商务业务,并在 AWS 上进行了投资,以扩展其计算能力,以支持人工智能(AI)领域的增长和新机会。

如果这些高利润细分市场没有增长,将亚马逊的资本支出从销售的 4% 至 6% 增加到 11% 至 13% 将会显著减缓盈利增长。然而,亚马逊的盈利在过去几年中飙升,分析师预计未来三到五年将以平均 28% 的速度增长。

亚马逊股票是买入、卖出还是持有?

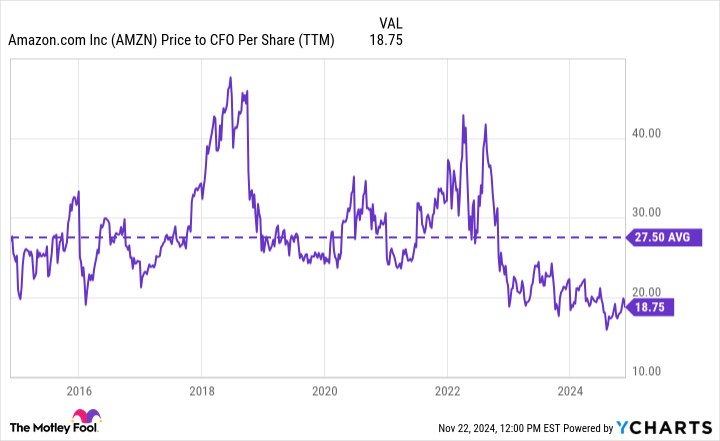

亚马逊在业务中投入了如此多的资金,以至于根据盈利快照来评估股票可能会产生误导。因此,我希望将股票与公司的运营现金流进行比较,因为这是一种更稳定的业绩衡量标准。

图表表明,华尔街尚未充分认识到亚马逊与三年前相比产生了多少现金。公司的现金流激增使亚马逊的估值大约低于其十年平均水平的 30%,并且是自 2016 年以来的最低水平:

AMZN 每股价格与运营现金流比率(TTM)数据来源于 YCharts

展望未来,亚马逊的广告业务和 AWS 似乎在可预见的未来将继续增长。AWS 有望从人工智能中受益,而人工智能似乎仍处于早期阶段,同时亚马逊继续投资于吸引观众观看 Prime Video。该公司将在 2025 年开始直播更多的体育赛事,包括 NBA 和 Nascar。

将亚马逊股票视为长期投资者的一个有吸引力的买入机会。

文:长桥证券

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12558.html