债券交易员正积极备战美国国债市场的新一轮上涨,他们预期收益率将从唐纳德·特朗普胜选后的高点继续回落。摩根大通发布的最新调查显示,其客户已大幅增持美国政府债券的多头头寸至一年高位,标志着从中立立场向看多立场的转变。这一变化紧随过去两周美国国债价格的上涨,而这得益于财政部债券拍卖所展现的强劲需求。

图 1

在期货市场,交易员们通过建立与担保隔夜融资利率和联邦基金利率挂钩的新头寸,反映出对利率下降的乐观预期。美联储理事克里斯托弗·沃勒关于倾向于在 12 月 18 日会议上支持降息的表态,进一步提振了市场情绪,推动了交易量的显著增长。掉期市场预测,美联储在那次会议上降息的可能性高达三分之二。

市场信心恢复的迹象还体现在交易活动上,交易员们正在从因特朗普减税和关税计划可能引发的通胀担忧和降息步伐放缓的抛售阴影中走出。尽管上周部分交易员曾押注市场可能再次下跌,并对冲 10 年期美国国债收益率可能回升的风险,但当前市场情绪已明显转向乐观。

本周,美联储主席杰罗姆鲍威尔的讲话和月度就业报告将成为市场关注的焦点,这些事件可能对现有的市场押注产生影响。以下是利率市场最新定位指标的概述:

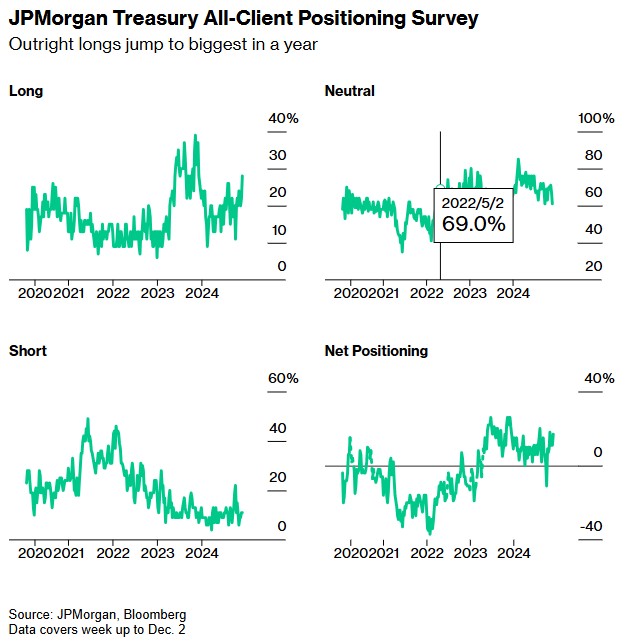

摩根大通财务客户调查

截至 12 月 2 日的一周内,摩根大通的客户直接持有的多头仓位增加了 6 个百分点,从而摆脱了中立状态,而空头仓位则保持不变。所有客户的直接多头仓位攀升至自 12 月 11 日以来的最高点,同时净多头仓位也达到了自 11 月 4 日以来的最高水平。

图 2

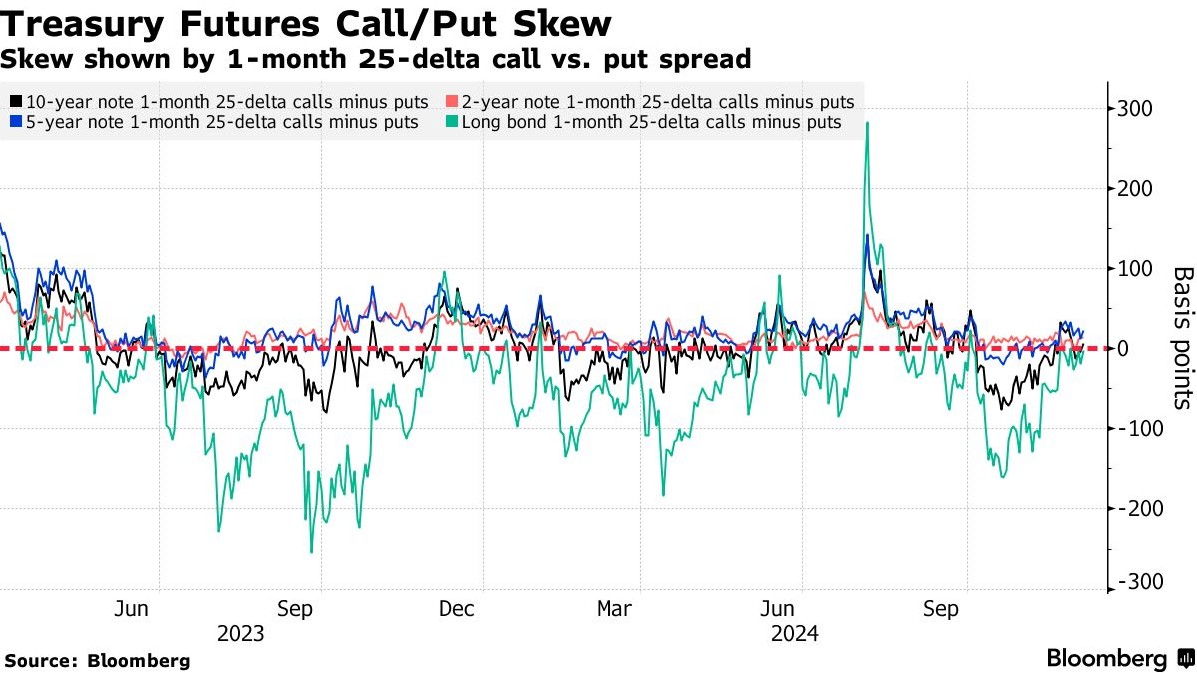

国债期权溢价回归中性

在过去的一周里,对冲债券市场波动的成本趋向均衡。继 11 月底看跌押注的需求激增之后,对于 10 年期美国国债收益率上升的下行保护需求在最近一周有所减缓。

图 3

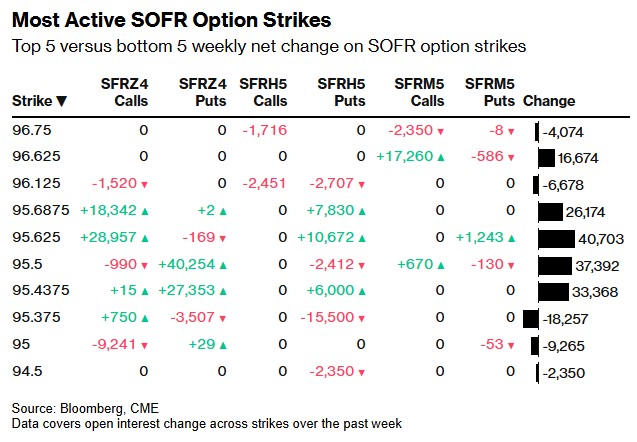

SOFR 期权交易

在最活跃的 SOFR(Secured Overnight Financing Rate,担保隔夜融资利率) 期权交易中,交易员们通过买入看涨价差和看涨期权飞价等方式表达了对市场上涨的预期。同时,在 SOFR 期权热图中,特定执行价位的看涨和看跌期权交易也呈现出活跃态势。

过去一周,市场对 12 月 24 日到期的 SOFR 期权显示出浓厚的兴趣,尤其是执行价为 95.625 的期权。这一执行价的看涨期权需求不断上升,反映出市场对价格上行保护的强烈需求。近期的交易动态包括 SOFR 12 月 24 日 95.625/95.6875 的看涨价差买入,以及 SOFR 12 月 24 日 95.5625/95.625/95.6875 看涨期权飞价的购买,还有 SOFR 12 月 24 日 95.625/95.6875 看涨价差的买入。

图 4

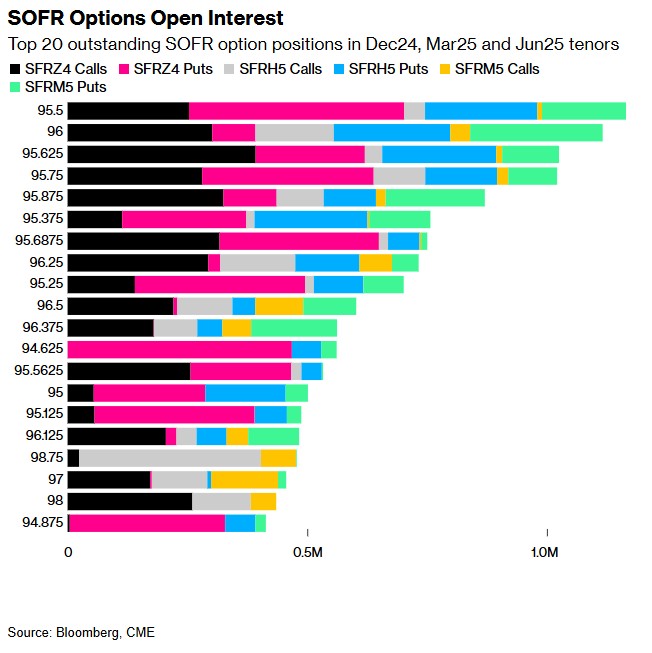

在 SOFR 期权市场中,对于 12 月 24 日、3 月 25 日和 6 月 25 日这三个到期日的期权合约,目前有 20 个未平仓头寸是市场上最大的。这些头寸代表了市场上最大的交易量或者关注度最高的期权合约,它们通常是市场参与者用来对冲风险或者进行投机的工具。

图 5

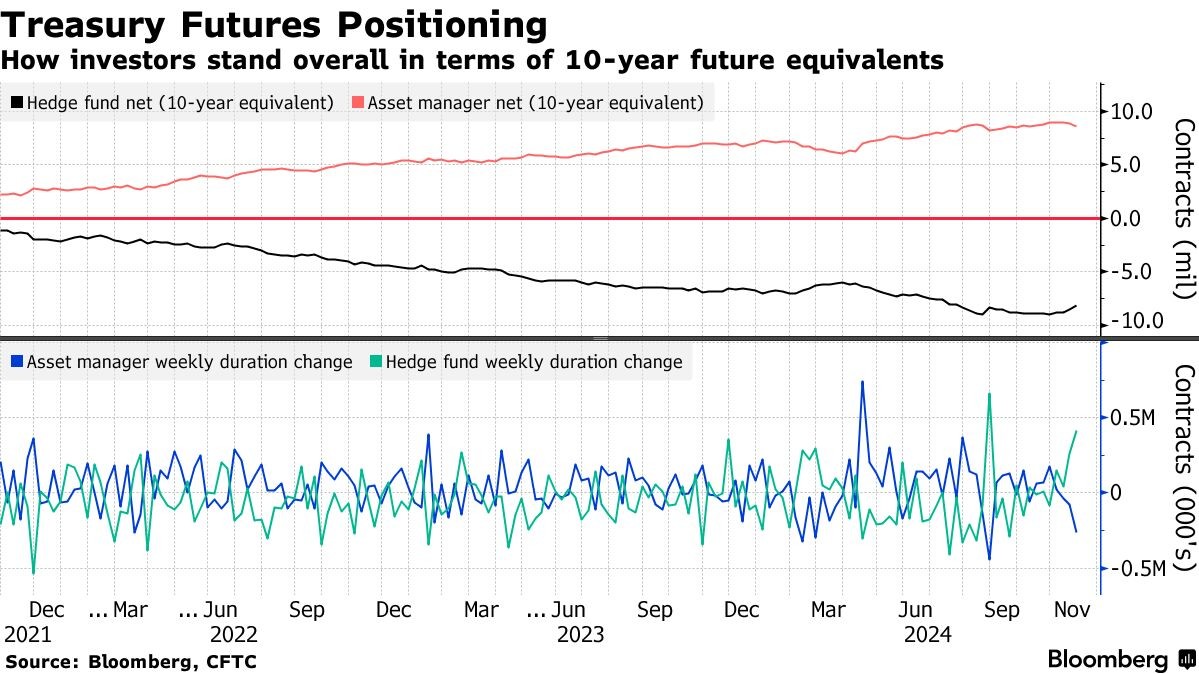

CFTC 期货仓位

在截至 11 月 26 日的一周内,对冲基金在美国国债期货市场上显著减少了空头头寸,具体回补量约为 417,000 份 10 年期美国国债期货等价物,创下自 8 月 27 日以来的最大净空头回补记录。在同一时期,资产管理公司则大规模平仓多头头寸,平仓量约为 265,000 份 10 年期美国国债期货等价物,这也是自 8 月 27 日以来的最大多头平仓量。

图 6

来源:长桥证券 本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12611.html