我最近在浏览一个股票论坛时,看到一位投资者询问下一个 Nvidia 的股票是哪一只。压倒性的回应是 Palantir(PLTR 3.92%)。该公司在 2024 年已经表现强劲,其股票是华尔街今年最大的赢家之一。

话虽如此,让我们深入探讨 Palantir 的股票在未来几年内成为下一个 Nvidia 所需的条件。但首先,我们必须决定这实际上意味着什么。五年前(2019 年 12 月 6 日),Nvidia 的股票经过拆分调整后交易价格约为 5.30 美元,而截至目前的交易价格约为 138 美元,涨幅约为 26 倍。该公司的市值截至目前约为 3.5 万亿美元。

Palantir 在 2022 年末的股价为 6.42 美元,而在 12 月 11 日的交易价格大约为 72 美元。从这个角度来看,股票需要上涨到约 165 美元,才能从百分比增幅的角度被视为下一个 Nvidia,这大约是另一个 130% 的增长。

然而,如果我们想将下一个 Nvidia 定义为下一个 3.4 万亿美元的股票,Palantir 的股票需要飙升 20 倍。由于投资者最有可能希望找到一只在未来五年内接近 Nvidia 回报的股票,我们将看看 Palantir 是否能在这一时间框架内成为全球最大的公司之一。

值得注意的是,Palantir 目前的市值(1650 亿美元)实际上比 Nvidia 在 2019 年底的市值(1440 亿美元)还要高。

Palantir 需要指数级的收入增长才能成为下一个 Nvidia

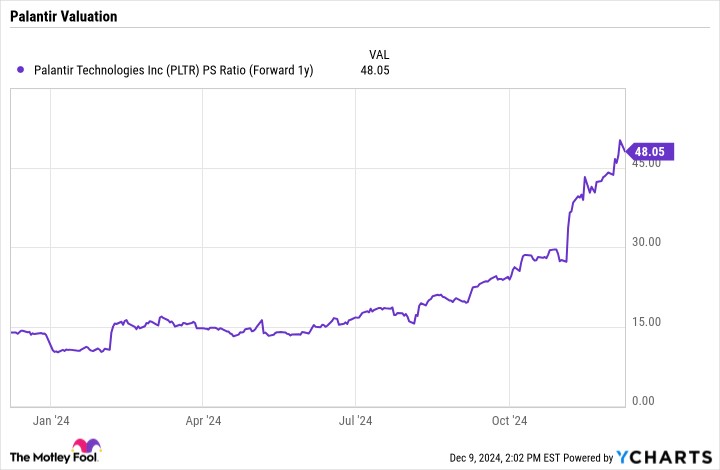

Palantir 目前的交易估值被认为是天文数字,未来的市销率(P/S)约为明年分析师预估的 48 倍。这是因为该公司在上个季度的总收入增长了 30%。

PLTR PS Ratio (Forward 1y) 数据来源于 YCharts

考虑到这样的增长,这并不是一个合理的估值,因此确实有一些投资者认为 Palantir 的增长在未来几年可能会呈指数级增长。在其 2023 财年(截至 1 月)经历了微弱的收入增长后,Nvidia 正是能够做到这一点——经历了指数级的收入增长。

在 2024 财年,它的收入增长了 123%,而在今年的前九个月中,收入增长了 135%。Palantir 需要看到类似的增长,并且持续更长时间,因为尽管其市值起点较高,但其预计 2024 年的销售额(约 28 亿美元)远低于 Nvidia 在 2019 年的销售额(109 亿美元)。

Palantir 是下一个巨大的 AI 赢家吗?

Palantir 最初在美国政府中崭露头角,其数据收集和模式识别软件帮助其成为打击恐怖主义的最有效工具。它通过能够从多个来源提取数据并建立可能不明显的联系来实现这一点。后来,其技术被疾病控制与预防中心用于追踪 COVID-19 的传播。

在经历了一段增长放缓的时期后,该公司的增长在今年加速,其新的人工智能平台(AIP)在商业领域获得了强劲的势头。其美国商业客户数量在上个季度同比激增 77%,而美国商业收入则飙升 54%,达到 1.79 亿美元。该公司将其在美国商业领域的成功归功于 “持续的 AI 需求”。

与此同时,美国政府在经历了一段增长放缓后也开始增加支出。该公司的美国政府收入增长在去年减缓至仅 14%,低于 2022 年的 19% 增长。然而,其美国政府收入在上个季度攀升了 40%,因为政府的各个部门开始接受大型语言模型(LLMs)的使用。

然而,Palantir 并不认为创造最佳的 LLM 是赢得 AI 竞赛的方式。相反,它认为 AI 未来的关键在于应用和工作流程层,这正是其技术所在。它相信这始于其本体论,该本体论位于其平台中集成的数字资产之上,例如数据集和模型,然后将它们与其现实世界的对应物连接起来,这些对应物可以是产品等有形资产或客户订单等概念。

因此,Palantir 能够在各个行业中使用其 AIP 技术进行多种不同的用例。它还能够通过使用严格的测试和评估工具,迅速从概念验证转向能够在现实环境中有效工作的 AI 驱动软件解决方案。

正是这种在现实环境中启动 AI 的能力,没有任何来自幻觉(无意义的输出)和缺乏透明度的负面影响,可能帮助 Palantir 成为下一个 Nvidia。搜索结果中出现一些明显的错误是一回事,但如果组织将 AI 解决方案作为其业务的关键部分,就不能让 AI 犯错。这似乎是 Palantir 的秘密武器。

尽管 Palantir 在美国的商业收入增长迅猛,但其中大部分仍处于原型工作阶段。该公司的一个重大机会是将这些原型转化为生产。Palantir 在现有客户基础中已经看到稳健的增长,上个季度的净美元留存率为 118%。这一指标揭示了来自于与公司合作超过一年的现有客户的收入情况,但不包括最近新增的客户,这些客户已经开始扩展。

Palantir 的长期人工智能前景

增加新客户并将其转化为生产将使公司有可能看到其收入增长呈抛物线式上升。如果它拥有卓越的应用程序和工作流程层,它可能会成为软件领域的最终人工智能赢家,就像 Nvidia 在硬件领域一样。

也就是说,这些因素中的大部分已经反映在股票价格中,目前的水平使其成为相当投机的投资。要达到 Nvidia 的高度,该公司必须在未来五年内每年将收入翻倍,同时保持 40 倍的市销率。这并不容易。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12662.html