铭记 2024

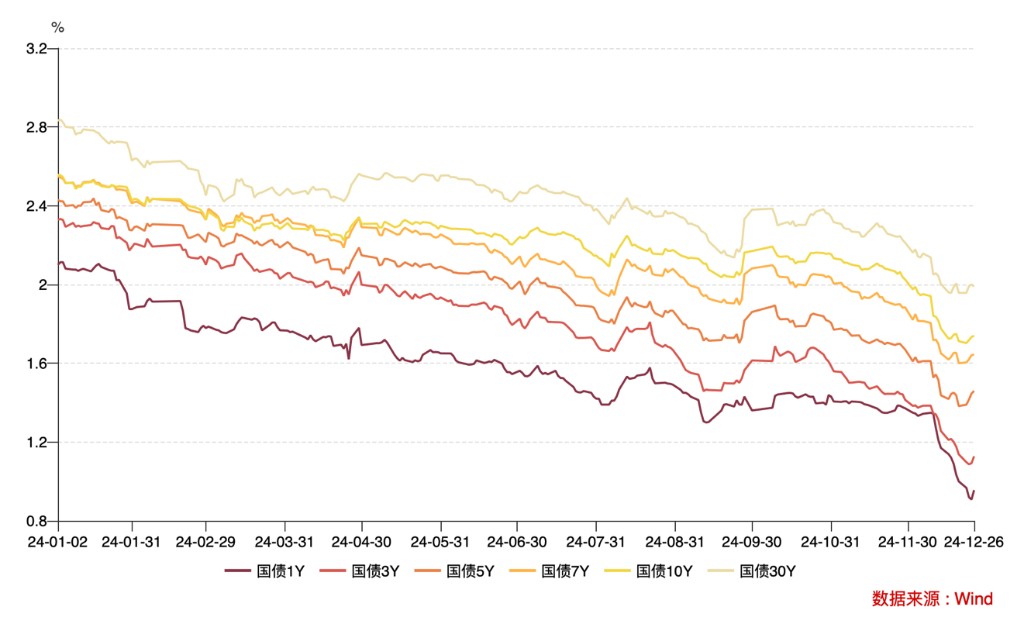

2024 年在中国债券市场历史上写下了浓墨重彩的一笔。这一年里,疯牛的脚步几乎从未休止。

上半年,市场交易的主旋律是资产慌背景,年底利率则在降息降准预期下再次开始俯冲。各期限国债利率 “一路向南”,10 年国债收益率全年下行 90bp。

展望 2025 年,债还会有疯牛行情么?

降息定价,过于充分?

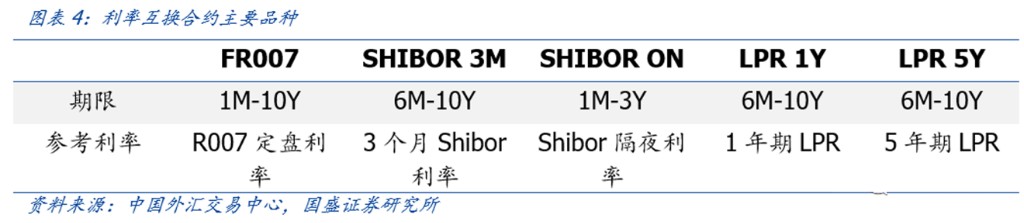

首先,可以看市场对明年利率的定价到什么程度了,即观察利率互换的价格。

在我国,根据期限和品种不同,利率互换合约有近 100 个品种。但在实际交易中,只有 FR007 和 SHIBOR 3M 为参考利率的品种最活跃。

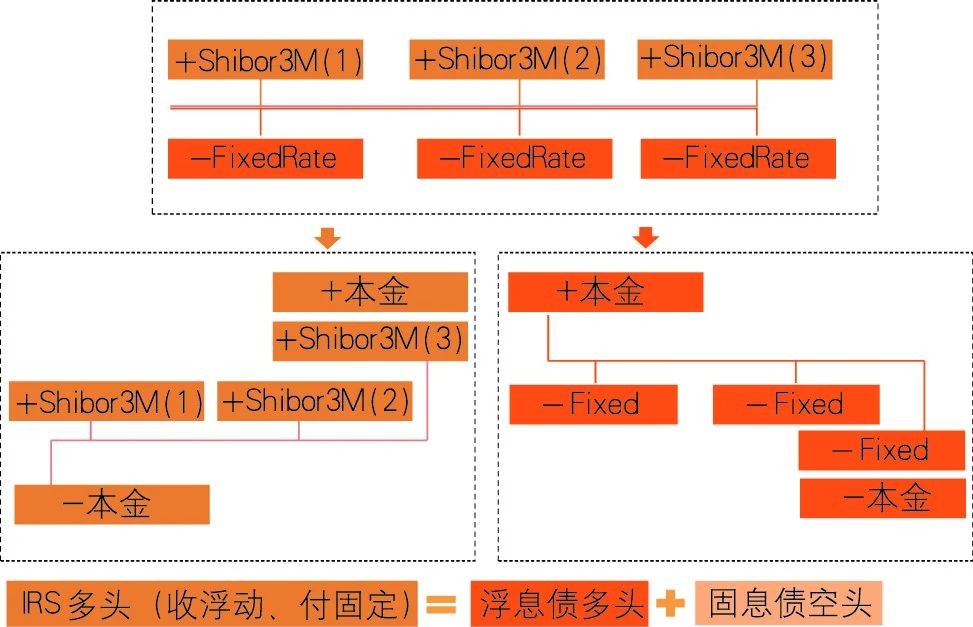

利率互换本质上是浮息与固息债构成的互换组合,但也可以看成多个不同期限的远期利率协议组合。由于利率互换的定价需要投资者对未来的贴现率做出判断,因此利率互换的价格可以视为对未来利率的隐含预期。

图:IRS 利率互换现金流示意图

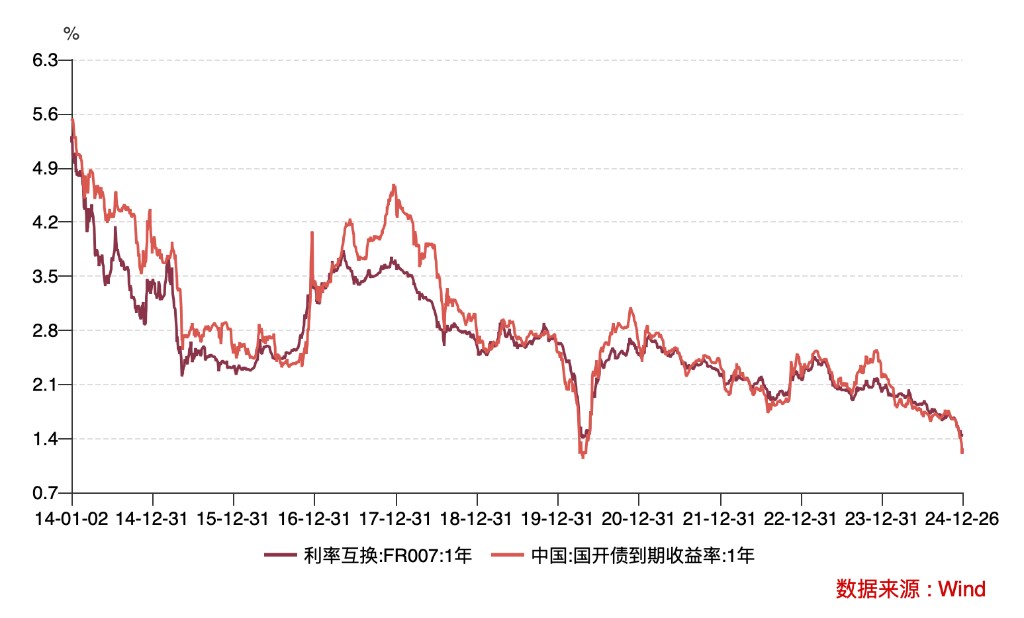

历史上看,利率互换对现券利率(特别是短端)有较强的领先性。

图:利率互换 FR007 与 1 年国开利率

在此基础上,我们可以分别观察 FR007、Shibor3M 利率曲线来判断未来一段时间内隐含的降息次数。

目前,二者均已经基本定价了明年短端政策利率 50bp 以上的降息预期,且节奏上更偏向于上半年完成。

图:FR007、SHIBOR3M 利率互换隐含的远期利率

降息预期 “打满” 的状态下,作用到债券收益率曲线上,还能有多少空间?

2025年,债还 “欠配” 么?

今年的债券牛市,一个重要的驱动因素是广谱利率下降。

首先,贷款利率下降,让银行开始 “爱债不爱贷”。

如果将银行传统业务和金融市场业务各自找一个衡量收益水平的锚,可以将前者的锚定为经营贷和房贷利率,后者则定为 10 年国债利率。

以 2023 年底各自的绝对水平作比较:

银行的经营贷款、地产贷款利率普遍在 3-3.5% 左右,10 年国债利率在 2.6% 左右,二者之间有大约 0.5-1 个百分点的利差,

但是考虑到地产贷款 5 个点的不良率、经营贷 2 个点的不良率后,放贷真实收益被打了折扣。

文章来源:长桥证券

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12744.html