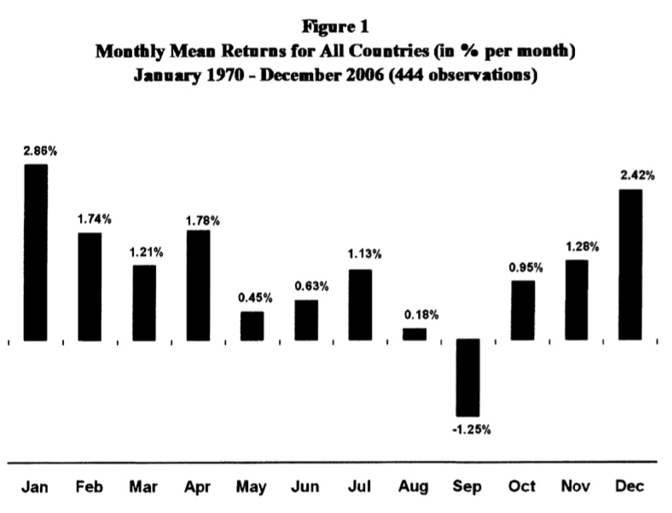

什么是“1月效应”?美投君这里先给大家看一张图,这是全球主要金融市场平均每个月的收益表现。可以看到,1月份是所有月份中表现最强的,平均回报率能达到2.86%,远高于剩下11个月的表现。

那这就是1月效应了吗?1月效应远不止如此,你当然可以直接买大盘来乘上这波趋势,但这就浪费了“1月效应”中最有价值的机会了。因为1月效应中势能最强的,最具爆发力的其实是一类非常特殊的股票。这类股票每每在1月爆发,而且这个规律持续了近50年,从来就没有改变过。而现如今,种种迹象表明,今年的1月效应将会非常明显。即便你不去靠他赚钱,了解它也能帮你更好的看懂股市的表现。那么究竟什么是1月效应呢?它到底靠不靠谱?1月效应中的爆发股票都有怎样的特点?今年又都会有哪些股票最有可能在1月效应中爆发呢?本期,美投君就将一一给出你答案。

美股的“1月效应”是什么?

为什么1月份市场整体的表现是全年最好的呢?这是历史的巧合?还是有什么理论依据呢?对于这个问题,其实业内做过不少深度的研究,但到目前为止都还没有一个定论。不过,1月效应它确实是有理论依据的,美投君看了不少相关的论文,总结下来无外乎就这两点核心原因。第一个被公认的原因源于资金面。每年的年底和来年的年初,往往都是各大公司发奖金的时刻,又正好很多税收优惠账户会在1月份去提高额度。所以,很多散户会习惯性的在此时将奖金和存款一起投入到股市当中。同样的道理,各大基金经理们也常常会在这段时间内收到不少新的资金,而且1月份又刚好是他们放假归来,开始布局全年规划的时刻。可见,无论是机构还是散户,1月份都是新资金入市最为集中的月份,这自然能够带动股市的上涨。

第二个被公认的原因是投资者的积极情绪。这点听起来有点虚,但可以从一个非投资类的数据中得到佐证,这就是消费者信心指数。消费者信心指数是一个纯粹反应情绪的数据,历史上,该数据在1月份常常会出现异常的提升,而且1月份也是全年平均值最高的时候。而类似的,消费的信心足,放到投资上也是如此。每年1月份往往都是投资者情绪最为高涨的时候,有超过1/3的美国人会在年初的时候制定新的投资计划,也会更加积极的去寻找新的投资机会,这就导致市场上的交易动能会提升,从而更容易的推动股市上涨。

既然1月份有如此多的上涨动能,那我们是不是无脑买大盘就行了呢?肯定没这么简单。下面这张图来自于Bloomberg最新的研究,左边是1993年之前30年,标普500每个月的表现,右边则是1993年之后的30年到2023年,标普500每个月的表现。可以看到,93年之前,美股大盘在1月份的表现都异常突出,平均收益率达到1.85%,冠绝所有月份。这和我们开头展示的,全球所有主要经济体的股市表现是完全一致的。但是到了93年之后的这30年中,美股大盘的1月份表现就变得异常平庸了,平均就只有0.28%,放到全年连前6都排不进去。那很显然,你要是再无脑投大盘去押1月效应,那效果就恐怕不一定会好了。

“谁”最受益于1月效应?

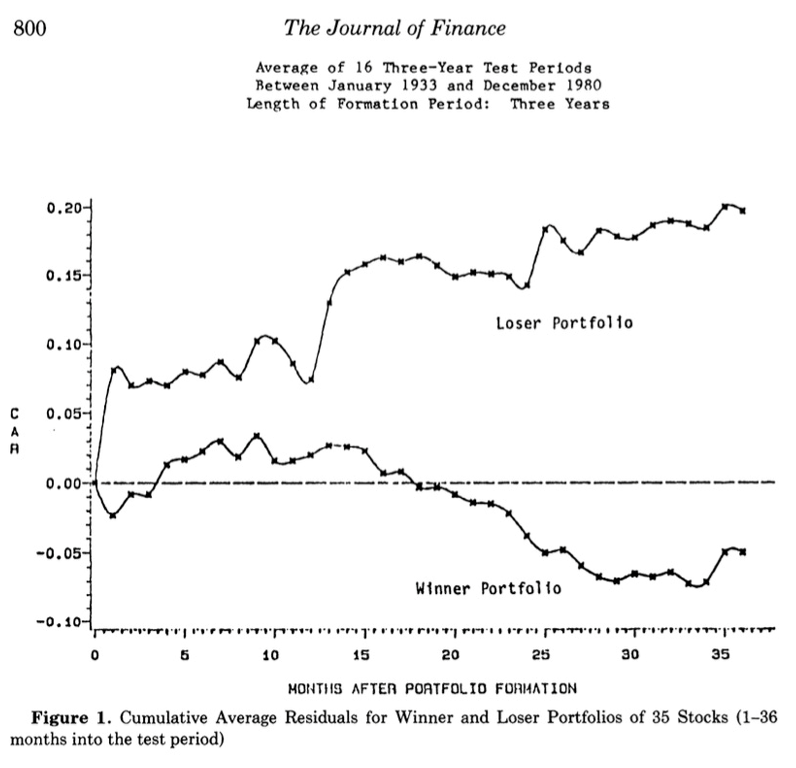

说到这儿,可能有看官要质疑了,既然1月效应在美股大盘上已经都这么弱了,那我们现在去了解它还有用吗?当然有用!因为1月效应的底层逻辑没有变化,它依然存在于当下的美股当中。只是现在的它对于有些股票是积极的,有些股票则反而是消极的。那些真正受益于1月效应的股票正在变得更加集中,也更为隐秘了。这里美投君给大家看一张图。这张图是来自于The Journal of Finance的一篇论文。其中作者做了两个投资组合。第一个投资组合叫做loser portfolio,它是在一定体量的个股中,筛选出去年表现最差的35只股票组成的组合。这个组合是每年进行动态调整的,每年都是把前一年收益表现最差的35只给放进来。而另一个投资组合叫做winner portfolio,他则是在相同的池子中,筛选出去年表现最好的35只股票的组合。这个组合也是每年进行动态调整的。作者将1933年到1980年这近50年的数据综合起来,做出了这两个组合在36个月内的平均表现。

整体来看,你能发现一个很反直觉的现象,那就是前一年的loser portfolio在未来三年时间内,整体是跑赢winner portfolio的。但这不是我们今天的重点,重点是,如果你仔细观察这张图会发现,对于loser portfolio来说,每年它都会出现一次明显的跳涨。而这次跳涨好巧不巧,全部都发生在1月份。而同一时间,如果你去观察winner portfolio,则完全看不到这个现象。甚至在1月,他们还都不约而同的出现了下跌。所以说,1月效应并非是均匀发生在所有股票身上的,而是更容易发生在那些前一年表现不好的股票身上。而对于那些前一年就表现不俗的股票来说,1月效应则表现得并不明显,甚至还可能是副作用。这便是为什么我说,如果你无脑布局1月效应的话,结果恐怕不会太好的原因。

不过,这篇论毕竟所用的数据毕竟还有些久远。那么到了现在这个规律还存在吗?美投君可以负责任的告诉各位,这个规律不仅存在,而且变得更强了。

就在上个月,瑞银发表的一份研报指出,如果把过去35年里标普500跌幅超过10%的股票,单独拿出来看,他们在随后的1月份平均可以获得2.3%的回报率,这要大幅跑赢大盘同期的0.5%。Wolfe Research最近的研究也发现,如果把06年到24年每年表现最差的100只股票单拿出来看,这些股票从12月下旬开始一直到1月底,表现一直都很好,平均能够跑赢大盘2.5%。类似的研究还有很多,我就不一一列举了。不过结论是非常清晰的,那就是1月效应到今天依然存在,而且普遍存在于那些前一年表现较差的股票当中。

为何只有Loser才会出现1月效应?

那为什么只有loser才有一月效应呢?这其中一个原因是再平衡。每年的年初,很多大资金都需要卖掉去年那些涨太多的股票,以防他们在portfolio中占比过高。然后,这些资金就会再投入到持仓中那些涨得不好的股票中。这个操作就叫做再平衡。而这些年,由于被动资金越来越多,所以再平衡的力量也变得越来越强,这也进一步放大了loser的1月效应。第二个原因则和基金经理的交易习惯有关。在美国,绝大部分的基金每年都需要准备一份年报给客户,而一般的截止日期正是每年的年底。所以一部分基金经理为了粉饰年报,就很喜欢在年底时卖掉自己的loser仓位,这样该持仓就不会显示在他们的年报上了。而到了来年1月份时,他们又会把股票再买回来,继续之前的投资计划。

不过啊,这两个原因其实都还不是最重要的,最重要的原因跟税务有关。其他的所有原因,不管是情绪面也好,资金面也好,他们毕竟都不稳定,高兴了来一波,不高兴可能啥都没有。你要是指着这个投资,那肯定是不行的。本杰明富兰克林曾说,“这个世界上,除了死亡跟税收,没有什么是可以确定的”。而正是因为这个确定性的税务原因,给美股带来了持续近百年未变的1月效应。

在2002年,由Starks等三人研究的论文,当中,他们就专门研究了税务和1月效应之间的关系。在论文中作者设计了这么一款十分巧妙的实验。他们为了最大化税务在收益率上的效果,没有直接拿股票进行测试,而是找出了一种税务效应最为显著的金融产品,市政债券基金。这种基金由于重点就在于它有一定的税务优惠,所以他的投资者基本都是对于税务最为敏感的一群人。

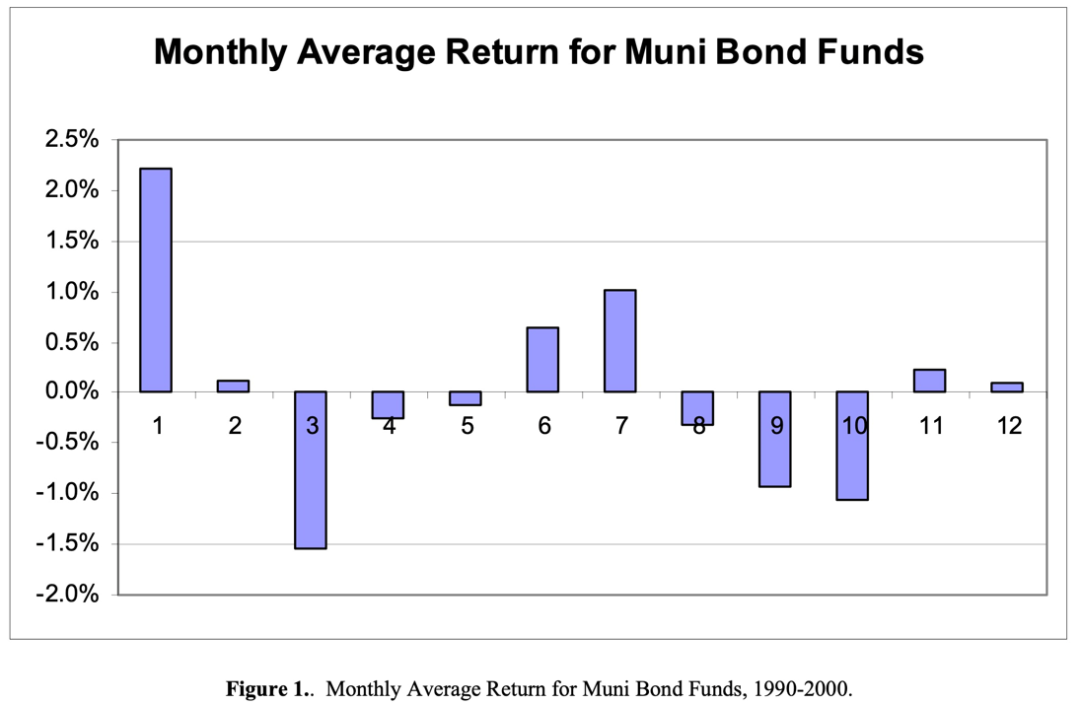

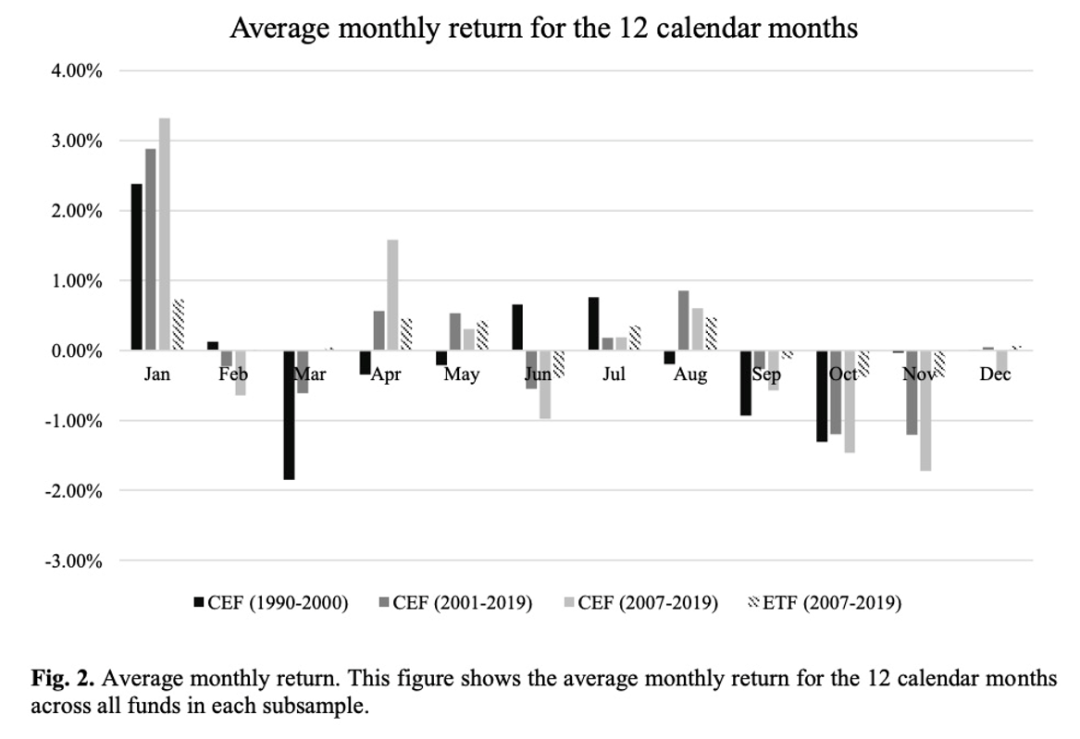

下图就是这类基金每年的按月表现,可以看到,1月份它的平均回报率高达2.2%,这对于一个债券基金来说已经算是非常高了,而且要远高于其他11个月的表现。很显然,1月效应在这类基金中展现出了极为明显的效果。可见税务原因在1月效应中,起到了十分重要的作用。而这种作用,随着时间的推移,不仅没有减弱,还在不断地加强!

就在今年,Carrion等二人发表的论文,中,他们就利用了同样的方法,重新观察了00年之后市政债券基金的表现。结果他们发现,1月份这类基金实际的回报率,从00年之前的2.36%增长到了00年之后的3.05%,甚至到07年之后,飙升到了3.4%。这说明,自20年前税务效应被证明之后,到今天,税务效应不仅没有消减,反而在不断的增强。

那为什么税务原因会导致1月效应呢?答案很简单,就是为了避税。投资者为了避税,往往会在前一年卖掉自己的loser,来抵扣投资收益。然后到了第二年年初,他们会再把loser的股票买回来重新布局。有些人甚至会加大力度试图早日解套。所以到了1月份,很多新的资金就会冲进这些去年亏损的股票里,这就促进了这些股票这段时间的表现。而且这些年,随着越来越多的散户入市,再加上美国的税法愈发严格,税务效应的影响也变得越来越大。往后看,1月效应在loser身上的体现,恐怕还会比论文中回测的效果还要更为强烈。

2025或将迎来最强1月效应

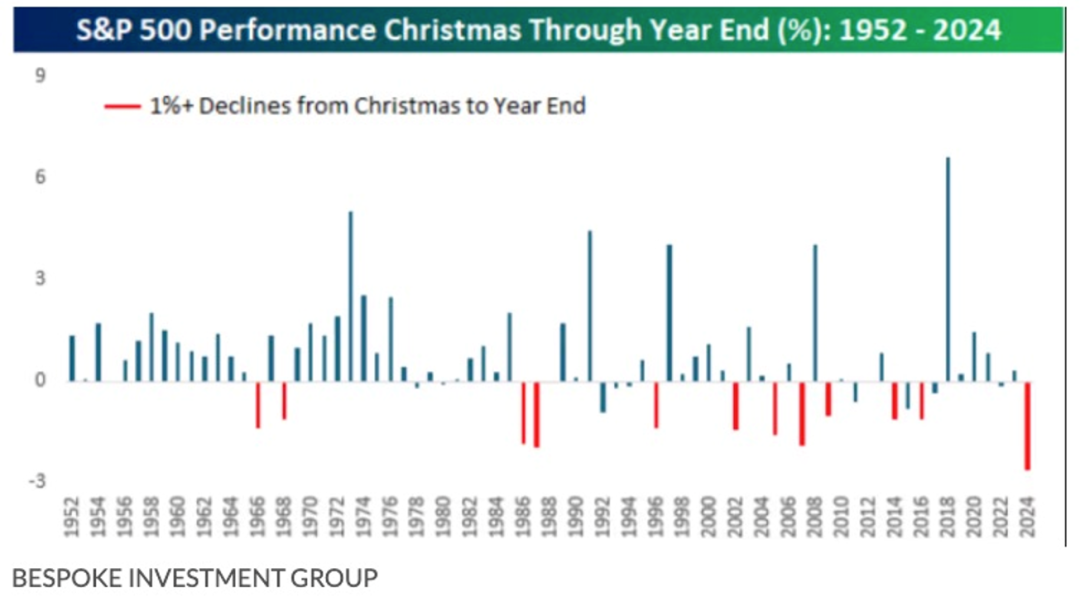

而就2025年实际的市场情况来看,我们很可能即将迎来一个最为强烈的1月效应。为什么这么说呢?刚刚我们提到了,造成loser 1月效应的原因之一是再平衡。而从数据上看,2025年的再平衡资金很可能是史无前例的。下图展示的是过去70年来,年末这周美股的表现。可以看到,2024年的表现是有史以来最为糟糕的。24年年底,美股曾连续4个交易日出现下跌,这是58年来最长的年末连跌记录。而实际上,这些天市场并没有什么新的负面消息。这种不寻常的下跌就很可能跟再平衡有关。因为过去两年赚钱的股票很多,而且赚钱的股票市值普遍还都很大,再平衡的盈利资金一但撤出就是巨大的体量。而一旦这些资金再投入回loser中,对于loser股票的表现将会是一个不小的促进。

而从税务效应上看结论也是类似的。过去两年美股的表现实在是太好了,这两年只要参与了市场的投资者基本都是赚钱的,这使得避税成为了很多投资者不得不考虑的问题。所以很多人在去年年底时卖掉了手中亏损的股票,那么到了今年年初,他们肯定还得找机会再把他们买回来。而这两年的牛市行情下,还能够保持亏损的股票其实并不多。如果去年年底大家抢着卖掉这些股票来抵税的话,那么到了今年1月,这些股票的再投资,就很可能给他们带来不错的回报。

哪些Loser会最受益于1月效应?

好了,到这里,我们知道了1月效应在大盘上的效果正在逐年减弱,也知道了1月效应主要体现在前一年的loser身上,还知道了该效应在2025年可能会非常的强劲。那么最重要的一个问题来了,究竟哪些股票会最受益于25年的1月效应呢?我相信每个人心中应该都会有一些自己认为的loser,大家大可以根据自己的观察来进行选择。不过,美投君这里也为咱各位看官筛选出了这么一些,当前美股最有可能受益于1月效应的股票,来给各位做个参考。

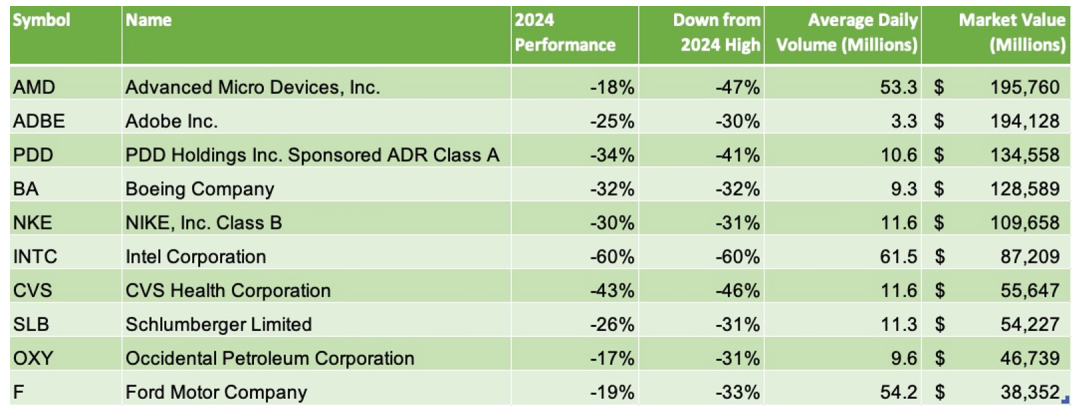

筛选的思路是这样的。首先,我的股票池选择的是标普和纳指共3600多只股票。筛选的第一步,是在股票池中,找到24年表现最差的loser股票。我定的标准是,24年全年下跌至少15%的那些股票。这就相当于是跑输大盘40%,应该算是妥妥的loser了。

不过,光全年表现糟糕还不够,它最好还是那种套住了很多人的股票。这就意味着,这类股票他要从24年的高点下跌的幅度也得很大才行,这样才能套住那些从高点买入的人。而这些被套牢的人,也更可能会在转年再买入股票期待解套。于是,我的第二个筛选标准,就是从24年的高点下跌幅度超过30%。

第三个筛选标准是它的交易量要足够大。只有交易量足够大,才能说明它有足够多的关注,也才能更好的体现出它的1月效应。所以我筛选的标准是,每天的交易量不低于300万股。

在这三个筛选条件下,本来3600多只股票,就只剩下120只了,入围率3.3%。这里我就不全部都给大家展示了。我给大家挑选了10只,这其中市值最大的股票作为参考。他们分别为,AMD,Adobe,拼多多,波音,耐克,因特尔,CVS,两家能源公司SLB和西方石油,以及福特汽车。大家可以暂停一下,自行截图参考。

注意,咱这里可不是荐股,这些股票的基本面如何,咱今天这里没有时间挨个分析。这里就是单纯是从1月效应的角度出发,为大家筛选出了可能的标的。

结语

到这里,1月效应的原理和布局就都跟各位看官介绍完了,最后,我们还必需要强调一下风险。首先咱要知道,1月效应说到底他还是一种历史规律,而是规律就一定会有例外。我们前面讲的所有结论,只是在概率上更可能发生而已,并不能作为我们投资的唯一依据。另外,1月效应是一个非常短期的趋势。根据Wolfe Research的研究,他们发现那些在1月效应中表现不俗的股票,通常也会在二三月份出现一定的股价回归,而且它们最终全年的表现也不会太好。

所以综合来看,如果你真想布局1月效应,那只能把它当成是一种投机操作,而且是那种极短期的投机操作。这就意味着,你必须控制好风险。你可千万别想着,因特尔最近表现不好,那因为1月效应我就可以all in 英特尔了。就是投机也要用小资金来尝试,赚钱了就当是给过年加几个菜,亏钱了也不要留恋果断止损。要知道,这些loser之所以表现不好都是有原因的,长期持有loser的风险显然会更高。

咱了解1月效应,也不一定非要用它去赚钱,我认为了解一月效应最重要的作用,其实是帮我们看懂美股涨跌背后的逻辑,从而更加安心的投资。比如你看到了loser的股价出现反弹,就能知道也许这并不一定是基本面的改变,而仅仅是1月效应在作祟。再比如,你看到好股票涨势承压,也不一定是它真有问题,而不过是再平衡所带来的短期影响。亦或是,单纯是因为了解了1月效应,你能够对于保持投资更有信心。无论是哪一点,相信今天这期视频,都能帮助你更加安心的开启你的2025年投资!

作者:美投君

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12780.html