一位曾在全球金融危机期间让公司赚取数十亿美元的前对冲基金经理,准备再次利用市场波动获利,因为他认为目前市场的不稳定性已经达到自2008年以来的最高水平。

Steve Diggle 旗下的家族办公室 Vulpes Investment Management 正在寻求在今年第一季度向投资者筹集最多2.5亿美元的资金,这位总部位于英国牛津的投资者在电话采访中表示。

Diggle 曾在2007至2008年间带领公司赚取了30亿美元,他此次筹集资金将用于设立一个对冲基金和管理账户,目的是在市场崩盘时获取高额回报,并在市场平稳时通过押注股票的涨跌获利。

创立新基金的想法源自公司开发了一种利用人工智能分析大量公共信息的模型。该模型帮助发现了亚太地区一些公司因高杠杆、资产负债不匹配甚至欺诈行为而可能面临爆雷的风险。Diggle 还表示,这个股票组合将包括单一股票或指数,作为看涨的投资。

这是 Diggle 自2011年3月他前身公司 Artradis Fund Management Pte 关闭以来,首次大力进军波动性交易。Artradis 在2008年资产一度膨胀到近50亿美元,凭借押注市场暴跌和银行危机获得利润,但随后因市场变化以及前所未有的央行干预而遭遇失败。

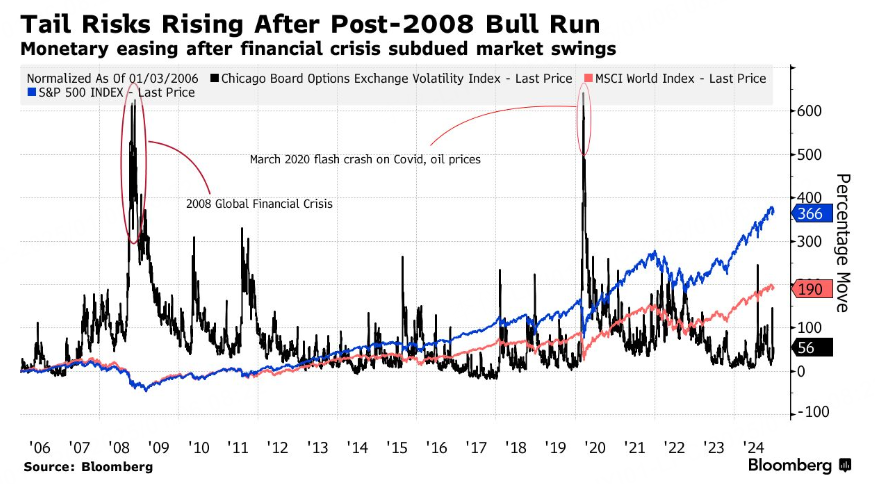

“今天的风险点比以前更多,出问题的几率也更大,但风险价格却下降了。”Diggle 说,他将当前的市场情况与2005到2007年间的形势做了比较。“所以我们现在的情况类似于2005至2007年的情形。”

潜在的风险点包括美国股市估值过高、办公市场供应过剩、联邦债务水平高企以及信贷利差紧缩。Diggle 还表示,在2008年后进入市场的这一代“牛市交易员”推动了一小部分美国科技股和加密货币的估值飙升。与此同时,买入保护性金融工具的成本也变得更低。

Vulpes 在为新基金准备的营销文件中表示,零售散户、日益强大的被动投资基金和高频交易者可能会加剧市场暴跌,就像2020年3月和2024年8月那样。

Diggle 曾是雷曼兄弟控股公司多个团队的负责人,并于2001年与 Richard Magides 一起共同创办了 Artradis。在金融危机前夕,他的公司利用从银行购买的场外期权和方差掉期,押注证券波动的剧烈变化。

Artradis 曾一度积累了名义价值超过80亿美元的信用违约掉期(CDS),对象正是那些向它出售尾部风险衍生品的银行。这些CDS部分用于对冲市场崩盘时银行无法履约的风险,部分则是押注这些银行糟糕的风险管理能力。

Diggle 表示,雷曼兄弟的CDS在该银行于2008年9月

申请破产后,结算价格是Artradis购买价的367倍,而针对瑞银集团(UBS Group AG)的同类产品则带来了约20倍的回报。

纯粹押注波动率上升的对冲基金,在市场平静时往往会亏损。自Artradis关闭以来,Diggle 的家族办公室转而投资于新西兰的牛油果果园、德国的房地产、英国的一家生物科技公司,以及在俄罗斯入侵乌克兰后可能从欧洲重新武装中受益的股票。

尽管Vulpes 这些年来偶尔尝试过波动率交易,但一直没有认真投入,部分原因是缺乏能够弥补这类亏损的交易机会。Diggle 表示,Artradis 早年用来补贴尾部风险押注损失的资本结构套利交易,如今已变得不再那么赚钱。

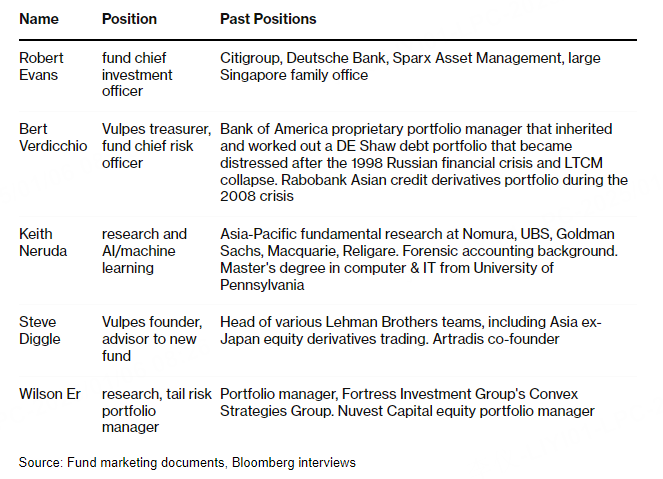

现年60岁的 Diggle 不会重新参与日常交易,而是选择为波动性交易部分提供整体风险管理建议。基金的主要投资经理将是总部位于新加坡的 Robert Evans,他曾在花旗集团等公司工作。

Diggle 表示:“试图断言市场一定会在2025年崩盘是一种愚蠢的做法,因为市场是由人类行为驱动的。”不过,他补充道,“每个人都需要重新开始考虑自己的对冲策略了。”

文章来源:老虎证券

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/12792.html