- 联合健康集团 (UNH) 股价下跌 20%,因第一季度盈利不及预期且下调了业绩指引,这为优质股票提供了难得的买入机会。

- 尽管面临短期挑战,UNH 仍是防御性行业领先企业,拥有稳健的收入来源,使其成为经济低迷时期的强力买入对象。

- UNH 稳定的保险收入、Optum 的高增长潜力以及良好的估值,凸显了其长期投资吸引力。

- 近期的抛售似乎被夸大了,而 UNH 强劲的基本面(包括股息和股票回购)使其成为一项极具吸引力的长期投资。

- 作者是 James Foord,一位拥有全球化投资视角的经济学家,领导着投资集团 The Pragmatic Investor。

投资要点总结

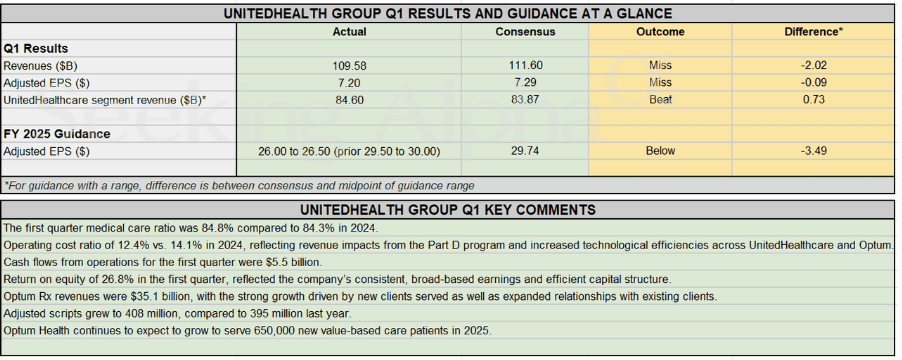

UnitedHealth Group Incorporated(纽约证券交易所代码:UNH)在第一季度业绩不及预期并下调全年指引后,股价下跌了20%。但这轮抛售是否真的合理?

毫无疑问,公司当前面临一些挑战,但在我看来,这是市场的过度反应。

目前该股价已回到一个月前的水平,我认为这是一个良好的买入时机。

我继续看好该公司,主要基于其具吸引力的防御性收入来源、盈利预期和合理估值。

即便当前看起来并不乐观,UNH仍是一家非常稳健的公司,是在经济困难时期值得持有的防御性资产。

因此,我在此次回调后对UNH评级为“强烈买入”。

第一季度概况

UNH公布了一份尚可的财报:营收同比增长10%,调整后每股收益为7.20美元,经营性收益为每股9.10美元。

然而,公司下调了全年盈利指引,目前预期全年每股收益在26美元左右。

主要原因是与Medicare Advantage(联邦医疗保险优势计划)护理活动相关的成本预期上升,以及OptumHealth的报销压力。

尽管如此,公司年初至今新增了78万名会员,Optum Health预计到年底将再服务65万名“基于价值的护理患者”。

值得注意的是,Optum的营收环比下降,而UNH整体营收同比增长强劲,达18%。

UNH仍为传统保险业务,而Optum则是通过数据分析和技术手段为患者提供服务的健康服务平台。

我为何仍然看好UNH

我认为这是一个难得的机会,可以在合理价格买入优质股票。

防御型行业领头羊

UNH是医疗保健领域的市场领导者,该行业为典型的防御型行业,即便在经济衰退期间也能表现良好。过去几个月,经济衰退甚至滞涨的风险显著上升,这正是UNH等防御型股票最近表现优于大盘的原因之一。

尽管此次财报调整了短期前景,但并未改变其长期吸引力。医疗保健行业具备对经济下行和通胀的天然抗性,因为它提供的是人们“必须要使用”的服务。

增长与稳定兼具

在这方面,UNH结合了两种特性:来自传统保险业务的稳定营收,以及Optum带来的高增长潜力。

Optum板块成立于2011年,分为Optum Health、Optum Insight和Optum RX三大子部门。

我认为这一业务布局使得UNH得以切入一个尚未被充分满足的市场,同时还能利用人工智能等新兴技术。

市场需求显著,Optum Insight目前拥有329亿美元的积压订单。

此外,该板块的利润率也高于传统保险业务。

估值具吸引力

从历史估值角度看,UNH当前被低估。目前市盈率约为17,低于其过去10年的平均市盈率20;PEG比率也低于1.5,具有吸引力。

如果你相信当前的盈利预期大体准确(预计实现双位数增长),那么现在是一个极佳的投资时机。

再加上股票回购、股息派发及强劲的资产负债表,这无疑是一项出色的长期投资。

技术面分析

从技术角度看,接下来几天的股价走势将非常关键。

UNH股价将低开于200周指数移动均线下方(约465美元)。过去几年,这一水平虽偶有跌破,但都未持续太久。

这一次是否会是例外?

460美元附近是前期低点支撑位,一旦跌破,可能面临更深的回调。

接下来一周,包括RSI、MACD等技术指标的表现也将尤为值得关注。

潜在风险

当然,近期财报的确暴露出一些隐忧。由于医疗成本上升,尤其是Medicare Advantage业务,利润率遭到挤压。这一趋势是否会持续?

此外,政策层面的不确定性仍然存在,例如Medicaid(医疗补助)制度的潜在变动。当前政府在政策上不惧变革,这为企业运营带来一定不确定性。

结语

总的来说,UNH目前的抛售似乎被夸大了,毕竟只是小幅盈利不达预期。而造成这轮下跌的原因可能是股价此前已有所透支,再加上市场整体波动性加剧所致。

但这并不改变UNH作为防御型优质资产的本质——在经济下行时期,它反而能成为对冲组合风险的有力工具。

文章作者:James Foord@SeekingAlpha

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13261.html