以下是新东方 FY25 Q1 的财报电话会纪要。

一、财报核心信息回顾

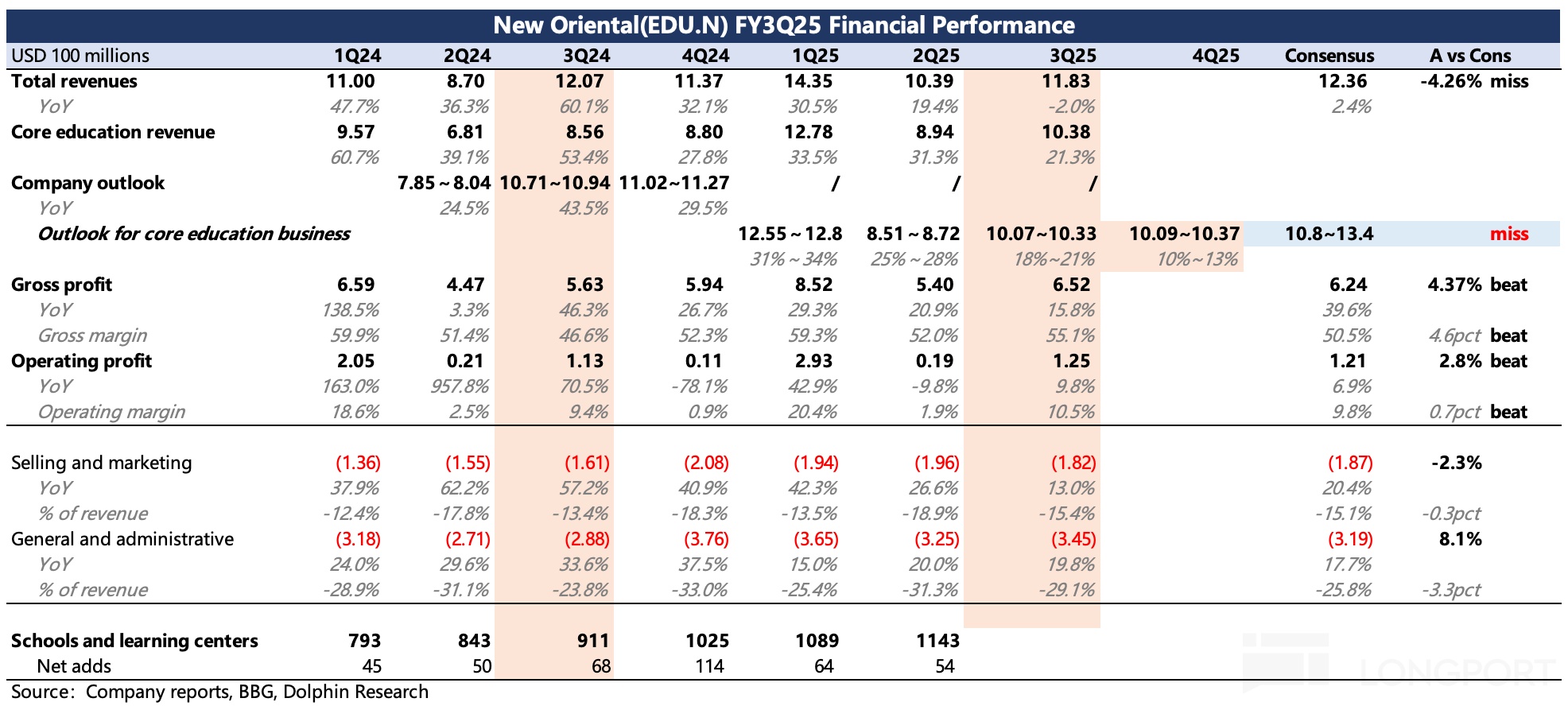

1、营业收入 :总净利润同比下降 2%,排除东方甄选业务所产生的核心教育收入,同比增长 21.2%。

2、经营利润率 :经营利润率 12.1%,Non-Gaap 经营利润率(不包括东方甄选业务所产生的 Non-Gaap 经营利润)13.3%。

3、业务板块表现 :

1)海外考试准备业务:美元计价下收入同比增长 7%。

2)海外留学咨询业务:美元计价下收入同比增长约 21%。

3)大学生业务的附加服务:美元计价下收入同比增长 17%。

4)新教育业务举措合计:收入同比增长 35%。非学科教培,主要是一二线,Top10 城市贡献了超过 60% 的业务;学习机在约 60 个城市推广采用,Top10 城市贡献了超过 50% 的业务。

5)与综合旅游相关业务板块:收入同比增长 85%,在全国约 55 个城市开展了国际和国内的研学,前 10 个城市贡献超 50%。

4. 主要财务指标 :

1)经营成本和费用:10.585 亿美元,同比下降 3.2%。

2)营业成本:同比下降 17.6% 至 5.316 亿美元。

3)销售和营销费用:同比增长 13% 至 1.822 亿美元。

4)一般及行政费用:同比增长 19.8% 至 3.447 亿美元。

5)总股份补偿费用:25Q3 季度内下降 41.3% 至 1610 万美元。

6)经营利润:1.245 亿美元,同比增长 9.8%。

7)Non-Gaap 经营利润:1.421 亿美元,同比下降 0.2%。

8)归母净利润:8730 万美元,同比增长 0.1%。

9)基本及摊薄每股 ADS 净收入:均为 0.54 美元。

10)Non-GAAP 归母净利润:1.133 亿美元,同比下降 14.3%。

11)Non-GAAP 基本及摊薄每股 ADS 净收入:均为 0.7 美元。

12)经营活动产生的净现金流量:约 100 万美元。

13)资本开支:5240 万美元。

5. 资产负债表 :

1)现金及现金等价物:14.188 亿美元。

2)定期存款:14.117 亿美元。

3)短期投资:18.536 亿美元。

4)总现金储备:约 47 亿美元。

5)递延收入:17.499 亿美元,与上财年第三季度末的 15.217 亿美元相比增长 15%。

二、财报电话会详细内容

2.1 高管陈述核心信息

1. 股份回购计划 :

1)董事会批准将股份回购计划的有效时间延长至 2025 年 5 月 31 日。

2)获授权回购的股份总价值从 4 亿美元增加至 7 亿美元。

3)截至 2025 年 4 月 22 日,公司从公开市场累计回购了约 1440 万股 ADS,价值 6.955 亿美元,且该股份回购计划仍在进行中。

2. 业务展望及指引 :

1)预计 2025 年 3 月 1 日至 5 月 31 日期间,排除东方甄选业务产生的收入,总净收入预计在 10.091 亿至 10.366 亿美元之间,同比增长 10% 至 13%,按人民币计价的收入同比增长幅度将在 12% 至 15% 之间。

3)自本季度起,公司已启动所有业务线的成本控制和效率提升措施,预计这些措施将在未来几个季度内见效。

4)预计未来第四季度教育业务的 Non-Gaap 经营利润率将同比增长。

3. 战略举措及投资 :

1)本季度投入 2970 万美元用于改善和维护线上线下融合式(OMO)教学平台。

2)利用开源的大语言模型和自主研发的 AI 技术,开发创新的教育解决方案,提升学习体验。

3)推出由 AI 驱动的作文评分、口语测评和 Aero Correction 笔记本等工具,提供智能评估和个性化的学习计划。

4)构建基于 AI 的综合性常见问题知识数据库,以降低销售人员的培训成本,并提高销售效率和转化率。

4. 对长期增长的承诺 :

1)承诺通过战略性计划和能力,为客户提供优质的产品和服务,追求可持续增长。

2)继续投资于业务和先进技术(包括 AI)在不同领域的应用。

3)寻求与中国各级政府权威机构的合作与指导,并确保遵守相关政策、法规和措施。

2.2 Q&A 问答

Q:海外考试培训和咨询业务放缓的主要驱动因素是什么?当前的关税情况是否会使情况恶化?该业务的前景如何,何时增长会触底?

A:海外相关业务(包括海外考试培训和咨询业务)放缓是受宏观经济形势和国际关系变化的影响。基于当前对第四季度的指引,海外相关业务在第四季度的增长率将达到高个位数。2026 财年,海外考试培训业务预计增长 5% – 10%,海外咨询业务持平,这是基于对新一年的保守估计。

Q:第四季度其他业务的增长情况如何?

A:基于对第四季度的预测,以 RMB 计算,海外相关业务将增长约 8%,国内大学生业务可能增长约 19%,高中业务增长约 16% – 17%,新业务增长约 32% – 35%。如果是美元增长,每条业务线大致扣除 2% – 3%。需要说明的是,这是采用保守方法给出的第四季度指引。

Q:本季度 K9 线下招生同比增长 15%,低于预期,而学习设备用户同比增长 54%,学习设备开始产生影响了吗?K9 招生增长较慢在多大程度上是因为基数变大了?

A:今年非学科辅导业务的招生增长受各季度截止时间差异的影响,且去年部分城市的招生分春季和秋季两部分,今年部分城市合并为一次招生(招生人次统计差异),导致与营收增长相比,招生增长相对较慢的情况。

高中学科辅导业务增长很快,今年用户数量较去年大幅增加。

K9 业务,主要包括小学非学科辅导和中学学习机业务,仍将是整体增长最快的类别。在 Q4 指引中,预计 K9 业务在 Q4 同比增长将超过 35%。

Q:今年第四季度核心业务的运营利润率预计同比扩张,如何看待这种利润率扩张在 2026 财年的可持续性?将采取哪些措施提高运营效率、控制成本,以及如何平衡营收增长和利润率?

A:预计下一季度(Q4)利润率会同比增长,主要原因一是本季度开始进行成本控制,相信会在 Q4 和下一财年对利润率产生积极影响;二是持续关注提高设施利用率,在各业务线进行成本控制。对于 2026 财年,相信教育业务(不包括东方甄选)将实现利润率扩张。

Q:公司未来是否有通过股息或新的回购计划进行股东回购的计划?

A:公司已基本完成 7 亿美元的股票回购,去年 9 月还支付了 1000 万美元的特别股息,在过去 2.5 年里已支付 8 亿美元。未来短期内,会与董事会讨论制定新的投资者资本分配计划,合理的方式可能是将定期股息、特别股息与股票回购相结合。

Q:下一个财年其他业务板块的增长预期如何?

A:预计下个财年所有核心业务线将延续第四季度的营收增速。海外相关业务仍有压力,但会企稳,实现个位数增长已是保守估计;K9 新业务预计增长 25% – 30%,高增长可能来自中学阶段,小学业务因基数较高,目前营收规模已超过政策前水平,这样的增长是可持续且健康的;高中业务保守估计增长 12% – 13%;旅游业务预计增长 15% – 20%。

Q:如何看待 AI 和大语言模型对教育行业的重塑,公司在这方面的战略和投资计划是怎样的?

A:公司已开始使用 AI 技术辅助教学和学习的全过程,涵盖教师、学生和家长端,还推出了一些 AI 工具,如写作、口语测评、纠错等,有助于获取更多学生数据,提升学习效果。公司没有开发大模型的计划,未来投资会保持合理。

在成本控制方面,AI 技术可提高销售人员和行政管理工作的效率,减少销售、营销和行政管理方面的人力和费用,有助于提升利润率。

Q:明年学习中心的容量扩张计划是怎样的?

A:计划在新的一年开放 10% – 15% 的新容量,比 2025 财年的扩张幅度(超过 20%)略小,且新增容量基本集中在第三和第四季度,以便为后年做准备。2026 财年的重点工作是提高利用率。

Q:公司计划采取哪些成本控制措施,是否会产生与员工调整相关的一次性费用?

A:成本控制不是一次性工作,本季度已开始实施成本控制,2026 财年全年都会持续进行。面对营收增长放缓的挑战,持续进行成本控制是合理的,有助于提高公司整体效率和利润率。

Q:2026 年总部管理费用情况如何?

A:今年总部季度费用约占教育总收入和教育核心业务收入的 6%,2026 财年的目标是使该比例降至 5%,这将有助于提升利润率。

Q:2026 年预计新业务有 25% – 30% 的增长,这是仅针对 K9 业务,还是包括 K9 在内的所有新业务?

A:这包括所有业务,主要是素质教育和学习机,还有其他一些小业务。

Q:面对竞争对手推出价格越来越低的学习硬件新产品,新东方在学习硬件业务上的策略是怎样的,如何看待其他参与者降价带来的竞争压力?

A:我们对学习机线上课程模式的未来发展很有信心,我们利用在教育领域的优势,拥有交互式教学和学习系统,能让用户产生粘性,客户不仅购买产品,还会订阅内容并使用系统进行自学,从而产生持续收入。

通过使用越来越多的人工智能技术,我们正在开发各种应用程序和新功能并嵌入服务流程,逐步提升客户的学习体验,为他们提供更多技术支持和真实教师辅助的学习过程。

我们相信这项业务将继续成为整体收入和运营利润率的关键增长驱动力。今年,这项业务已经实现了超过 22% – 23% 的运营利润率,与我们其他线下教学课程的利润率相近。由于更多技术的参与,我们有信心该业务的利润率有进一步提升的潜力,因为可以节省劳动力成本,教师也能服务更多学生,这种商业模式甚至比线下培训模式更好。

文章作者:海豚投研@长桥证券

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13302.html