昨天,白马股的代表——茅台股份跌停;

今天,茅台股份继续跌了4.6%。

要知道,茅台可是中国股市“价值投资”的典范啊,不断有人在吹捧,说茅台股份如何如何的好,如何如何的值得一直持有,这些年来给投资者的回报又是多么多么的高……

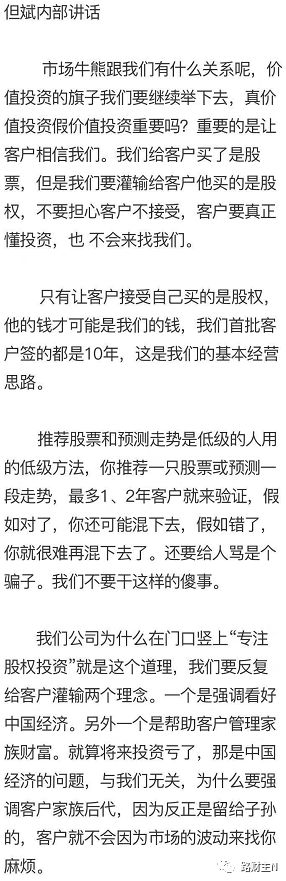

此时,又爆出来这两年一直鼓吹茅台、甚至宣称喝了茅台在性方面都很强的但斌的内部讲话。

(以下为部分截图,完整版请在公众号里回复“但斌”)。

就在2017年底的时候,我写过一篇“白马股还会不会涨”的文章,把茅台作为例子,分析它为什么在2017年看起来那么牛,其中提到:

每当梅赫塔看准一只可以炒作的股票,他就会在市场扫货,扫货完毕,他会把这些股票以略低的价格转让给自己的关联机构或抵押给银行,然后用换到的钱继续在总量已经缩小的市场上买入这只股票。因为在市场上可供出售的股票越来越少,价格很轻松的就可以越拉越高,这和自然界的旋涡越陷越深一样,梅赫塔买入的股票,自然就呈螺旋式上升……

根据茅台的2017年三季度季报,你会发现其股东越来越集中,因股权结构分散且大部分为基金持有,市场上可供选择的茅台股票越来越少,而一旦有新的投资者受到茅台“价值”的吸引而进入,就会造成“旋涡效应”,茅台股价飞涨。

我当时的结论是——分散式股权结构、标杆式白马股、基金价值投资标配的茅台股份,经过“旋涡效应”的影响,价值预期被不断放大,其股价最终(也就是当时)一定会被发酵到严重高估的境地。

所谓价值投资,就是这么被玩坏了!

就在2017年年底,但斌、董宝珍以及大部分到2017年底还在鼓吹宣扬茅台是永远的大牛股的基金经理们,他们集体用“价值投资”的幌子,让人们接盘茅台股份。但以财主的智商来看,在2017年底鼓吹大家买入茅台股份——要么是傻,要么是坏,只有这两个选项。

A股里有茅台,美股里有苹果。

苹果公司是人类第一家达到万亿美元市值的公司,也是美股“价值投资”的典范,特别在股神巴菲特宣布买入之后。

然而,我却在其公司的股价操作和股份分布中,看到了与茅台几乎相同的套路。

根据苹果公司最新披露的信息,在总计48.82亿股苹果公司股份中,前20大股东均为机构持股(见下表)。

至于个人股东,苹果公司最大个人股东股份占比仅有0.03%,CEO库克作为第二大个人股东其持股仅占0.02%——价值2亿美元呢!

显然,苹果公司股权结构极为分散,且绝大部分股份为基金所持有,这些基金持有苹果公司的股份一般不会卖出(只要投资者不赎回,指数基金规模不缩水,公司一般就不会卖出),所以,可供市场资金选择的苹果股票越来越少。

相比之下,根据2017年11月份公布的股东情况,当时苹果股东持股第一也是先锋集团,但占比仅为6.5%;第二名是黑岩集团(BlackRock),持股占比4.29%(现在合计为6.44%);第三名是道富公司(State Street),持股占比4.11%(现在占比3.95%);当时,巴菲特的伯克希尔公司占比为2.52%(现在占比5.2%),位居第五大股东的位置……

让市场上的苹果股票变得更加稀缺和昂贵的,是苹果公司本身不断在利用自己的利润来搞股票回购,推升股票价格。

就在2018年5月,苹果公司表示将增加1000亿美元预算用于股票回购。截至目前,2018年苹果公司已经出资430亿美元用于回购股票,而分析师认为股票回购是近期苹果股价上涨的主要因素。

有人估计,自2013年以来,股票回购为苹果股价贡献了42%的涨幅,市场上可供新进入者购买的苹果股份本来就很少,苹果公司还火上浇油的搞股票回购,这更加剧了股价的疯狂——要不然,你以为苹果的市值为何能在今年暴涨至超过1万亿美元市值?

我甚至怀疑,就在最近一段时间,会有不少苹果公司高管在高位套现。

显然,和2017年下半年的茅台一样,从2017年底到现在,苹果公司的股权越来越集中,接下来,如果要继续撑起苹果公司如此高的市值和并不太低的市盈率(P/E),需要的就是:

更高增速的盈利;

更广阔的市场;

更诱人的增长点……

盈利上看,过去三个季度苹果公司的利润的确在飞速增长。

但高速增长的盈利是假象。

8月份苹果公司公布的2018年第三财季,苹果手机的全球出货量已经在降至4130万部,为全球第三,次于韩国的三星和中国的华为,低于分析师的预期,但其利润却大增为299亿美元,这是靠什么魔法呢?

答案是——两头压榨。

消费者这里,App store的收入基本维持稳定,但苹果公司通过发布新品iPhoneX,大幅涨价,提高了整体手机部分的单机利润;

供应商这里,自库克掌权以来,苹果公司依赖于自身的强势市场地位,向供应商压价以降低成本提高利润,这种做法由来已久——2016年苹果公司要求台湾的零部件厂商降价20%,遭遇供应商们集体反对。但第三季度又有媒体报道,苹果又一次在对供应商压价,造成不少怨言,许多苹果供应链厂商已经开始与其他主流手机厂商(如小米、华为等)勾搭,希望将鸡蛋放到多个篮子里。

从市场前景来看,苹果公司增长已经到了尽头。

Iphone一直主打高端手机,欧美拥有iPhone的人群消费能力早已逐渐饱和,其整体的销量基本维持稳定,而苹果最大的海外市场前景在中国和印度这两个市场。中国市场是苹果公司最成功的的市场之一,每年其贡献的利润额占了苹果海外市场的1/3到1/2,但中国市场iPhone早已基本饱和,印度市场目前却已经基本被三星、小米、华为和Vivo所垄断(iPhone售价太高,印度人消费不起)。

至于更诱人的经济增长点,自从乔老爷发布iPone4.0以来,苹果手机的创新能力都一直不咋样,iPoneX是iPhone十周年的产品,库克可谓是卯足了劲儿,把压箱底的技术和产品全都用上,采用了OLED全面屏和Face ID技术。但接下来,有关智能手机领域几乎没有听说什么特别的创新,想要靠创新来发掘新的增长点,基本也不大可能。

好了,你说,苹果公司的增长性虽然没有以前那么大了,那维持现状行不行?

不行。

主流大类资产的价格,从来就是逆水行舟,不进则退。

股票这种极高流动性的资产,一旦其丧失增长性,想要“维持现状”本身就很难,苹果公司如此之高的市值,如果它一旦丧失了增长性,无数聪明的投资者会选择套现离场,选择更高收益的资产。

更重要的是,作为科技股公司龙头,如果整个市场状况不好,其他公司股票下跌,指数基金势必要应对赎回资产,那么必须选择卖出股票——卖谁好呢?当然是卖流动性好、价值高的股票,诸如苹果、亚马逊这些高市值公司。

如果整个美国的股市整体是估值高点的话,接下来开始跌的时候,也许那些市值小还有较高增长性的公司还好,但超高市值的苹果和亚马逊,一旦投资者确认其增长性丧失,接下来大幅下跌是必然的事情。

亚马逊股票最近为什么会连续暴跌,就是“漩涡效应”的反面!

不管怎样,现阶段来看,苹果公司至少还有坚实的利润支撑,亚马逊则是纯粹靠预期,当年那些科技类的指数基金,正是因为买苹果买得太多(一般基金都会有单个公司购入股份占比限制),不得已的情况下才选择了亚马逊,现在遇到了问题,不卖你亚马逊卖谁?

从10月初的高点迄今,亚马逊已经跌了超过20%,而苹果公司居然跌了仅有5%左右,这正是我死命看空的核心原因。

很多人并不明白,不管什么价值投资不价值投资,所有投资和投机的核心,都是预期投资,如果大众的预期发生改变,那么所有东西都会改变,连所谓的“价值”也会变得没有价值——今有茅台,昨有腾讯,明日还会有苹果。

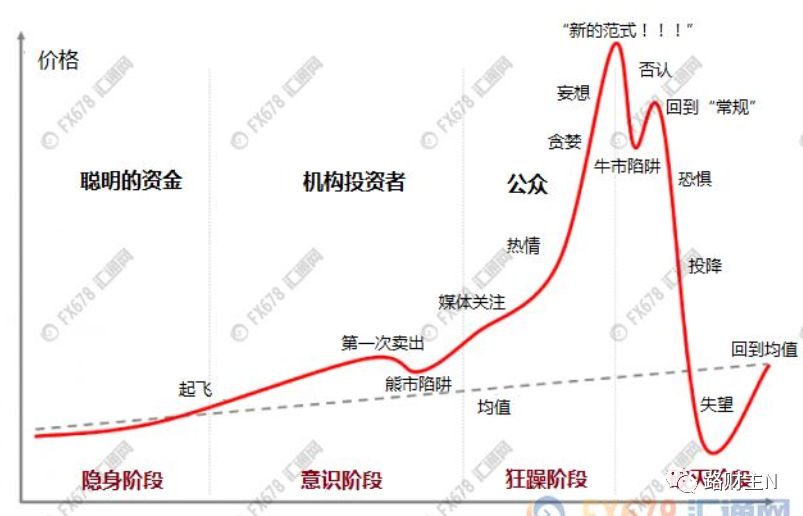

所有大类资产的“价值投资”,从来都不如下面这个图更切合实际。

2017年,在脱离其基本价值范畴的时候,茅台编织了一个中国版的“价值投资”故事,通过玩“漩涡效应”,把股价推升到750元/股以上的高位,经历了一年之后,终于跌落;

2018年,在2009年以来科技股大潮之下,有股神巴菲特的加持,苹果编织了一个科技股版的“价值投资”故事,通过玩“旋涡效应”,把苹果的市值推升至1.1万亿美元的高度,现在我认为也差不多玩到了尽头。

正如茅台的股价一直坚挺,一直等到茅台发布了季度财报,发现其增长率从30%降低到3%的时候,一切“预期”都发生了改变,价格顺势发生雪崩;

如果苹果公司下个季度的财报开始停止增长(我个人可以预期一下),所有的预期被打破,那么就会成为苹果公司股价崩跌的最佳理由。

有人说,巴菲特老爷子这一年来不断的加仓苹果股票,你却看空,你能比巴菲特更牛逼?

靠,也许正是因为巴菲特这大半年来的不断加仓,才导致苹果公司市值暴涨的呢!

智者千虑必有一失,愚者千虑亦有一得,我当然不认为自己比巴菲特更牛逼。但我相信,市场上绝大部分打着“巴菲特”旗号而喊价值投资的人,其实并不明白巴菲特背后买股票的逻辑——巴菲特买入苹果公司,是把它当做一家消费品公司,看重的是其长期现金流和分红,也是把它作为自己进入科技股市场的敲门砖,最最重要的是,以巴菲特的资金规模,如果不买苹果,又想跟上整体的市场收益,你说你让他买什么?

总之,强烈看空苹果!

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/4129.html