“包括美国银行在内的多家伯克希尔公司投资过的公司,一直以来都在回购股票。许多公司回购股票的数额相当惊人。我们非常喜欢这种股票回购,因为我们相信大多数情况下,公司回购的股票在市场中是被低估的。毕竟,我们持有这些股票的原因也是因为我们相信这些股票被低估了。当公司的经营规模不断扩大,但流通股数量不断下降,股东将会非常受益。”

——摘自巴菲特《2017年致股东的信》

大家都知道,自2009年迄今美股已经创下历史最长的牛市,但很多人不知道,这一轮美股的牛市如此之牛,其背后的支撑并非纯粹的公司盈利改善,在很大程度上,来源于股票回购。

从2009年迄今,美国上市公司本身才是美股最大的买家!

——我没有说错你也没有看错,最近10年,上市公司才是美国股市第一买主!

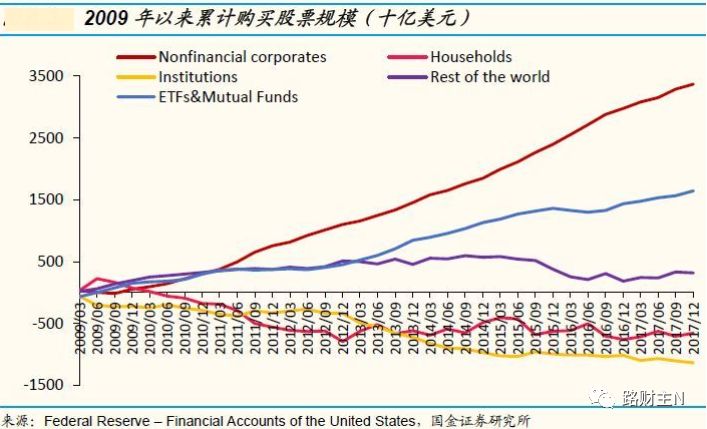

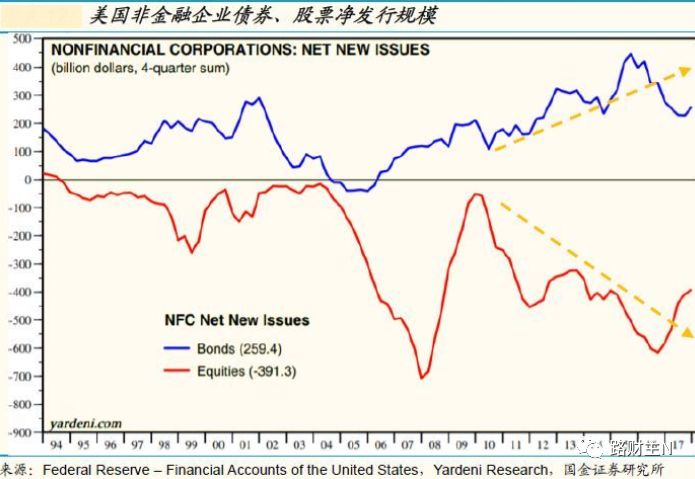

根据美联储数据统计,截止2017年末,美国非金融企业累计购买了3.37万亿美元的股票,而ETF和共同基金累计则购买了1.64万亿美元的股票——相比之下,美国家庭和机构分别净出售了6557亿美元、1.14万亿美元的股票(见下图)。

那些被列入标普500成份股的“龙头股”公司,更是股票回购的大户。

根据标普公司统计,20091季度至2018年1季度,标普500成份股上市公司,总共回购自身股票总金额达到了4.23万亿美元,标普500指数走势与回购规模基本保持了同步,而且同步性越来越强。

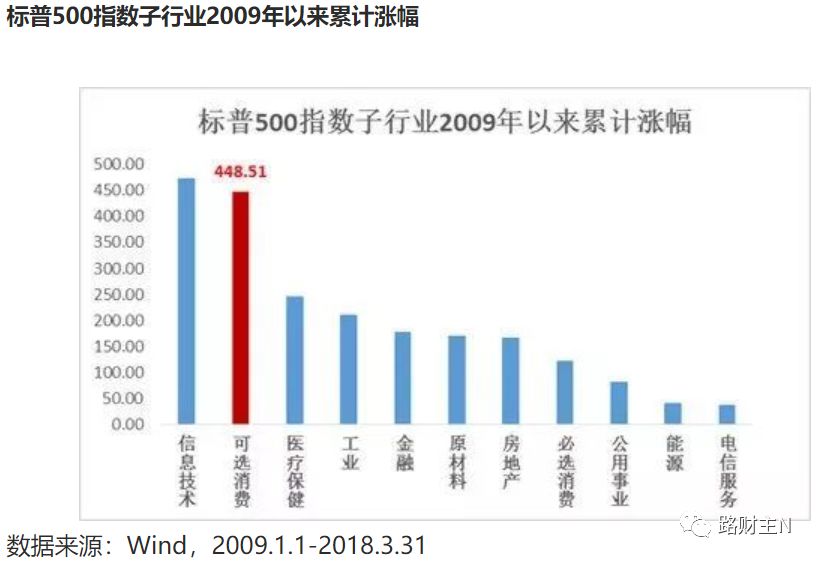

就行业来看,2009年1月到2018年3月的统计数据表明,标普500成份股中信息技术、金融和可选消费品版块分列2009年迄今股票回购金额的前三名,而电信服务、房地产和公用事业的回购规模位居最后。

嗯,并不奇怪的是,2009年以来,信息技术累计涨幅高居所有行业第一,可选消费品紧随其后排名第二,金融板块涨幅也位列第五名,回购金额垫底的三个行业2009年以来涨幅也排名靠后:房地产公司涨幅倒数第五、公用事业倒数第三、电信服务倒数第一。

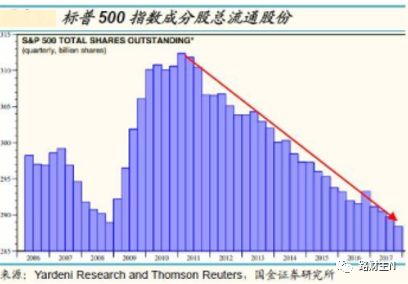

正是因为上市公司的大规模股份回购,导致了美国股市上的流通股票数量越来越少(特别是标普500指数成份股),龙头股成交量也大幅度萎缩,旋涡效应自然发生,价格迅速上升。与此同时,市场整体波动率被人为压制到极低水平。

下图是2006年以来标普500成份股的总流通股变动情况——2010年以来大幅度减少。

进入2017年以来,美股上市公司的股票回购更是达到了疯狂的地步,根据各大公司公布的股票回购计划,标普500指数成份股2018年的回购规模可能达到1万亿美元。

这正是标普指数2009年以来持续上涨的主要原因;

特别是2017年以来标普指数暴涨的核心原因。

股票回购推升股价的逻辑如下。

现在,我们该问那个核心问题了——

为什么美股上市公司如此热衷于股票回购?

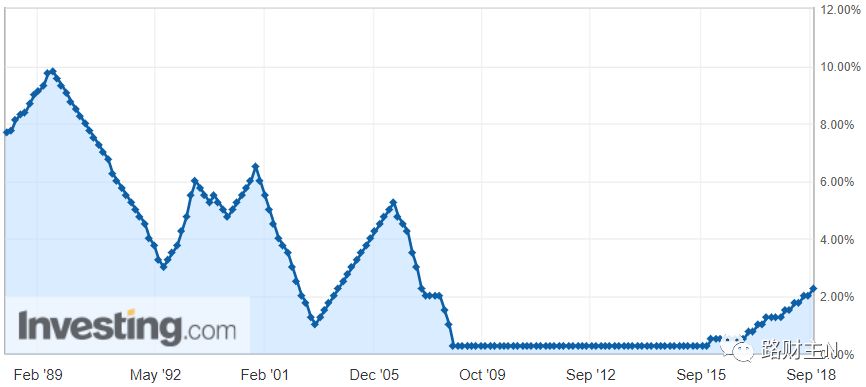

答案很简单:市场利率太低。

原来,自2008年以来,美联储始终将美元基准利率保持在接近于0的水平,在如此之低的利率水平上——债权融资成本奇低,而2008年金融危机过后,美国上市公司的股价普遍被低估,此时发行股票融资显然不利于现有股东,债权融资才是最好的选择。

如此低的市场利率,上市公司不仅可以用自有现金和利润回购股票,还可以发行低利率债券来回购股票,只要自家股票的年收益超过债券融资利息,买到就是赚到,干嘛不回购?

从股票和债券的净发行规模来看,金融危机后非金融企业股票净发行规模整体呈现大幅下降的趋势,而同期债券净发行规模明显上行。

说到底,正是美联储将超低利率政策长期保持,促使各大企业热衷债券融资而非股权融资,资金极度充裕的背景下,企业宁愿发债融资,投资于自己的公司(购买自己公司的股票),通过大规模股票回购来提升EPS(每股盈利),推升股价,进而使得股东和管理层双赢。

在这种情况下,公司利润保持高速增长的一些公司(如苹果公司)开展股票回购自不必说,连一些利润增长缓慢的传统公司也都开展大规模的股票回购。

沃尔玛是一个最典型的案例。

2009年-2017年,沃尔玛的净利润不仅没有增加,反而有所下降,但因为沃尔玛公司每年的股票收益还是远高于发行债券的利率,于是,公司启动大规模的股票回购,使得2009年以来公司EPS增长了24%,由此导致股价涨幅超过100%,虽然市值涨幅不到20%……

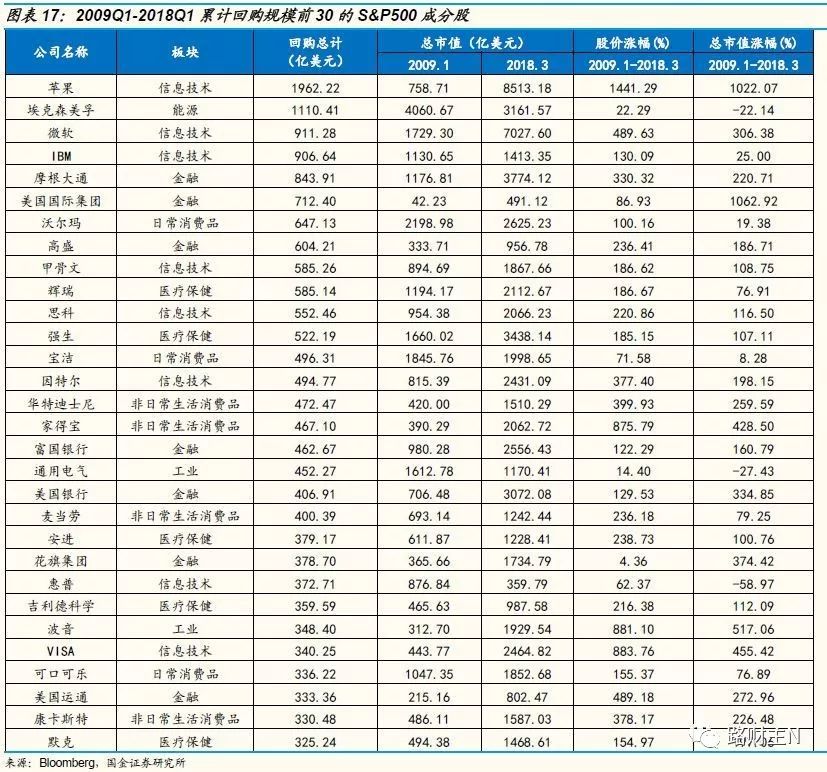

下面的表格是标普500成份股中股票回购规模排名前30位的股票及其市值、股价涨幅。

说到底,美联储才是这一轮美股长牛的总庄家!

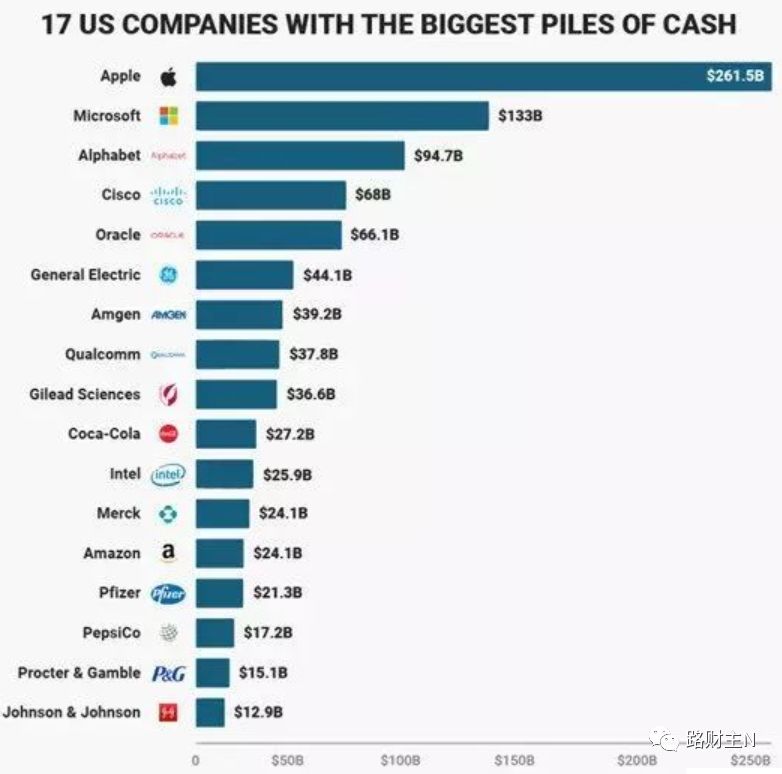

特别是,2017年底特朗普税改以来,将跨国企业汇回美国的海外利润税收征收额度从35%降到15.5%,非流动性资产甚至只征8.8%,这极大的鼓励了跨国企业将其利润撤回美国,并用这些利润来回购公司自身股票。

例如,2018年初,苹果公司宣布计划汇回2450亿美元的海外留存现金并一次性缴纳380亿美元税款,也即苹果公司将留存海外的现金基本上一次性汇回美国国内——这2450亿美元的现金汇入美国,很大一部分将用于苹果公司的股票回购。

下图即为17家现金持有量最多的美国公司。

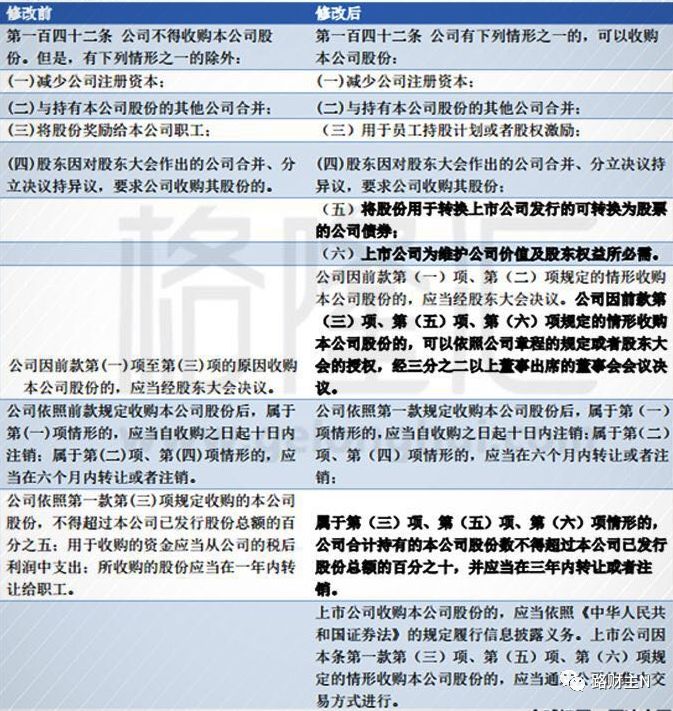

也许,正是美国股票回购对于牛市的巨大推动作用,使得我们这边的管理部门也蠢蠢欲动,在9月份专门修改《公司法》,鼓励上市公司开展回购。

新政策主要是延长库存股期限,简化回购流程,意味着更多公司可以发起回购,而且无需通过股东大会批准。

有鉴于新政策大力鼓励上市公司开展股票回购,有人高喊——

A股新一轮牛市来了!

A股牛市会不会来我不知道,但我知道中美股市在经济基础区别很大。

某种程度上说,美国的经济建立在信用至上(至少表面上是),而天朝的经济则建立在权力至上(表面上和底子里都是),正是这一核心区别,很多的看似不错的西方经济政策,一旦到了我们这里,总是能够做到去其精华取其糟粕。

在本次证监会发布修正意见之前,中国对股票回购的总体思路是——

“原则禁止,例外允许”;

(你懂的,这也是天朝政策规则的套路,任何事情需要的话都可以例外)。

相比之下,美国的股票回购政策思路则是——

“原则允许,例外禁止”。

规定好了股票回购的原则,美国不允许有例外发生,对于利用股票回购进行内幕交易等行为,施以无比严格的法律界定,胆敢惹上,那就是信用犯罪行为,自有牢狱伺候。

然而,太多的A股公司,其上市目标并不是真正为了所谓的“做大做强”,而是一开始就奔着圈钱而来,总目标就是“上市”,把本来价值1元钱的股份,按照100元的高价格卖给股民,上市之前粉饰财务报表,上市之后立即现出原形,主营业务不行,就炒概念、搞并购、市值管理,真正在自己的营业领域基本赚不到钱,掠夺股民的财技却练得神乎其神……

你指望这些公司开展股份回购,还不如指望自己多搬两块砖来得更切实际——用流行话说,人家凭本事圈到的钱,为什么要吐出来?

好吧,这些投机倒把的垃圾公司且不去说,对比标普500,你,说说代表A股的沪深300,有几家公司开展股票回购业务的?又回购了多少股份?

其实,今年的A股公司的回购已经足够多了——根据有关统计,截至9 月底,2018 年A股已经有529 家公司实施729 笔回购,回购金额为251亿元,远超去年同期的49 亿元,也是历史最高,但这也丝毫没有阻止中国股市的一路下跌。

另一方面来说,即使不开展股票回购,就在这一轮A股的跌势中,那些踏踏实实做业务不玩财技不上高杠杆的公司,经营业务普遍较好,也拥有较大现金流(在实施回购及发布回购计划的公司中,今年上半年净利润实现同比增长的公司占比近七成,20%公司中报净利润实现同比翻番),这些公司的股价根本没有跌多少,也根本不需要开展什么股票回购。

那些股价暴跌,真正需要开展股票回购的公司,大都是高杠杆、高负债、高质押率的公司,即便他们想回购,公司也根本没有现金来回购——如果有的话,还何必高负债、搞质押?

对于那些手上有现金,股价却跌了不少的国企来说,他们又有什么动力来进行股票回购——难道,回购股份之后,把公司注册资本金降低,告诉上级领导说我把公司越做越小了,这样对公司管理层能有什么好处?

A股变得这么差的原因,是因为专注于玩财技的烂公司实在太多了!

某种程度上说,通过正常的市场出清,剔除这些烂公司,我觉得比股票回购更能挽救股市!

更何况,我个人认为,美股的股票回购在2018年达到历史高潮之后,接下来将逐步萎缩,而美股点位也会在2018年到达顶点。

过去的10年间,正是因为美联储的超低利率,变相鼓励上市公司以超低利率的债券进行融资,然后购买自家股票——也就是说,美股的回购资金主要来源是债券融资,但随着美联储提高基准利率至现在的2.0%,这意味着债券融资成本已经大幅度抬升。

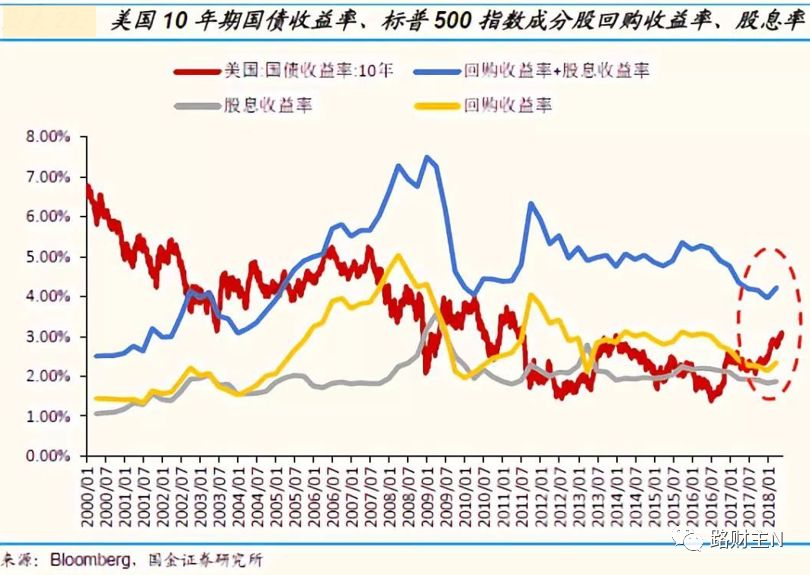

纯粹从股息收益来看,标普500成份股总体股息收益率,长期稳定在1%-2.5%区间,阶段性高于十年期国债收益率——但由于股票回购与股票分红有着类似功能,能够为现有股东带来更多收益,所以股息收益率+回购收益率还是超过了国债收益率。然而,随着美股到达高位和十年期国债收益率升至3%以上,股票对于投资者的吸引力正在快速下降。

对于上市公司而言,在市场利率逐渐抬升的情况下,继续进行股票回购成本巨大;另一方面,当前美股股价已经处于历史高位,付出同样的股权可以融到更多的资金,股权融资就比债权融资更合算。

从市场来考虑,当股市市值是1万亿的时候,也许200亿资金就可以让股市上涨10%,当股市是10万亿的时候,可能至少需要2000亿元资金才能让股市上涨10%——相比以前,当前美股正处于市值最高的阶段,如果要推动当前美股上涨,需要更多的海量资金,当资金供给跟不上的时候,股市就会陷入动荡。

综合起来,叠加美联储的加息和缩表进程,美股前景我真不是很看好。

至于中国股市,现在肯定属于历史上的低估阶段,定投指数基金没什么问题,但指望政策鼓励回购就能带来一轮大牛市,基本上是痴心妄想。

作者:路财主,作者观点不代表本站立场。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/4183.html