前度刘郎今又来,来的是“郎”还是“狼”?

12月3日美国国债市场上,出现了11年来未遇的情况。当日2年期美债收益率上涨超3个基点,报2.8211%;3年期美债收益率涨不到3个基点,报2.8274%;5年期美债收益率涨不到1个基点,报2.8175%;10年期美债收益率下跌不到2个基点,报2.9697%。

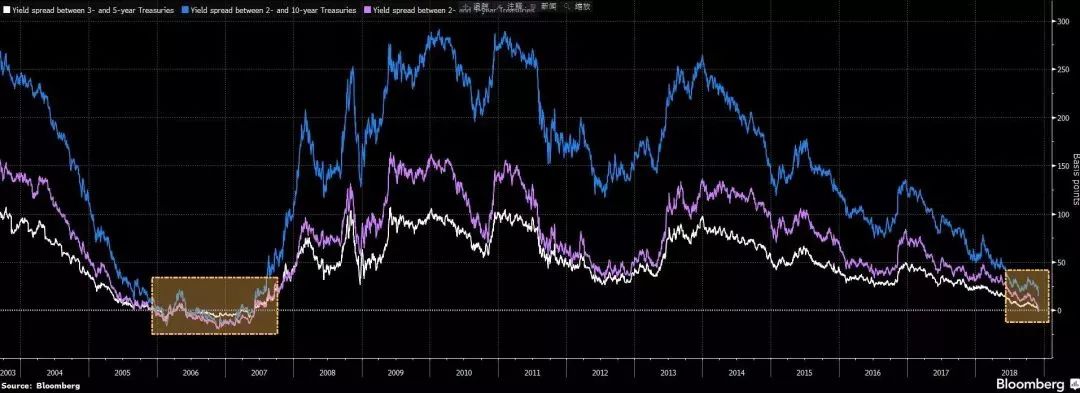

3年期、5年期美债收益率出现倒挂,为2007年以来首次出现。2年期、10年期美债收益率的差距也缩小至略高于15个基点,同样为2007年以来最低水平。看看下边的图,上一次出现这种情况后不久,金融风暴来袭。中证君倒吸了一口凉气。

从历史上看,收益率倒挂已成为一个领先指标,不仅预示着美国经济前景黯淡,很可能美国股市也要出现大幅调整,这对于全球金融市场都不会是一个好消息。

短期两大因素影响美债收益率

近日美债走势出现波动,与近期两大因素直接相关。首先,在全球贸易摩擦有望趋缓的影响下,金融市场中风险资产的吸引力开始上升,令短期国债的配置需求下降,价格下挫推高了收益率;从另一方面来看,有迹象显示美联储本轮加息周期或已接近终点,制约了长期美债收益率进一步上升的空间。3日,美国10年期美债收益率跌破3%大关,同时也是2017年11月以来首次跌破200日移动均线。

美联储主席鲍威尔在上周的讲话中表示,目前的利率水平“略低于”中性利率,而一个月前他还认为,目前利率距离中性利率“仍有一段很长的路要走”。市场将这一措辞变化解读为,2019年再小幅加息后,本轮加息周期可能就此结束。

3日,美联储负责银行监管事务的副主席夸尔斯发话呼应了鲍威尔此前的表态。他表示,中性利率的概念在帮助指导货币政策方面很有用,即使它“不是一个非常精确的概念”。他称,鲍威尔准确地表示美联储正在接近这一区间,但最终会到达区间的哪个位置将取决于经济数据。

“倒挂”影响不容小视

国债收益率基本等同于基准利率。从逻辑上看,短期国债收益率高于长期国债不可持续,或者是短期的高利率抑制了经济增长,或者经济长期增长的潜力难以支撑短期的高利率。从另外一个角度看,长期利率走低代表投资者对经济长期增长较为悲观,而同时短期利率更高,将对当下经济产生负面影响。

美联储此前发布的联储高级官员意见调查报告(SLOOS)显示,美国银行业也对美债收益率倒挂情况表示担忧。部分银行表示,收益率倒挂意味着经济前景存在不确定性,现有的贷款组合质量下降,银行的风险承受能力将下降,同时贷款所取得的利润将降低,银行的贷款业务将无利可图。一旦银行业信贷紧缩,意味着未来企业的长期融资遇到困难。这将直接作用于实体经济,进一步使经济增长受限。

对于刚刚出现的3年期、5年期美债收益率倒挂,主流华尔街机构认为,投资者目前还无需过度担忧。彭博援引一些基金经理的观点报道称,3年期、5年期美债收益率的倒挂,短期内并不会影响各类资产的表现;2年期、10年期美债的收益率倒挂更受市场瞩目,对于市场的影响也要更大。

BMO Capital Markets美债策略负责人林根预测,2年期、10年期美债收益率将在2018年底或2019年初出现倒挂。道明证券策略师表示,外界对于美国经济前景出现担忧,市场最新预计美联储不仅将在2019年暂停加息,从2020年开始会考虑降息的可能性,受此影响,10年期美债收益率还将走低。

可怕的历史数据

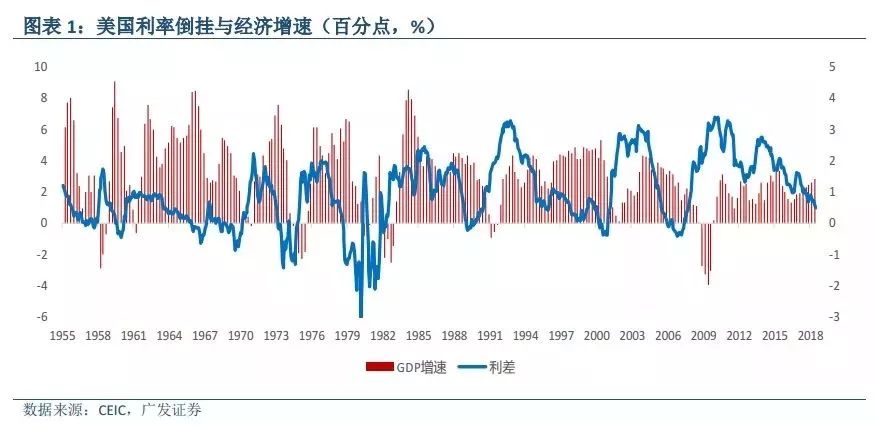

历史数据显示,美债收益率倒挂领先于经济衰退(即首次出现 GDP 负增长)和股市调整。自1950年以来,美国总共出现10次收益率倒挂,最终有9次出现经济衰退,另外1次发生在1960年代中期,收益率倒挂后出现美国经济增速显著放缓。

广发证券(香港)研究报告称,历史上,从美债收益率倒挂到美国经济衰退的时间,一般在15到36个月之间。自1950年以来发生的9次经济衰退中,从利率倒挂开始,到经济衰退的低点,实际GDP增速平均放慢5.6个百分点。

值得注意的是,这10次收益率倒挂现象出现后,无一例外都出现了道琼斯指数的大幅下调。不仅在美国,国债收益率倒挂在英国、德国、澳大利亚和加拿大等西方经济体都被作为预测领先指标之一。这次会不会不一样?每一次美债收益率倒挂出现,都会引发各方的猜测:这个领先指标真的就这么灵,这次会不会不一样?

从美联储部分高层今年以来的表态就可以看出,部分决策者认为全球量化宽松的大环境导致目前长短期利率都处于历史低位,这是流动性充裕的结果,而不是市场对未来增长表示悲观。在目前如此低的利率水平下,即使形成美债收益率倒挂,也不必然引致经济衰退。

天风证券最新发布的研报认为,美债期限利差是否会走向倒挂,以及走向倒挂的速度,在目前这个时点,关键取决于期限偏好溢价变化(term premium)。期限偏好目前的关键点又在于美联储缩表进程和减税造成的赤字。如果美国基建计划推动,同时联储仍持续推动缩表,则期限溢价将上升,期限利差收窄的趋势可能放缓。

广发证券(香港)研报认为,本次美债收益率倒挂会与历史上大多数时候一样,若发生,将引发经济与股市的大幅度调整。倒挂本身足以解释经济与市场波动。因此,最近的美股市场调整,很可能只是预演,未来一年美国经济与股市大幅度调整的风险很大。

瑞穗分析师最新发布的研报认为,2年期、10年期美债的收益率将于2019年中期倒挂,投资者将倾向于规避大多数风险资产,风险资产将更多进入“熊市”。

免责声明:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,文章内容仅供用户参考,此文并不构成任何的投资建议或邀约。投资附带风险,用户应衡量自己所能承受的风险独立做出投资判断。若涉及版权问题,烦请原作者联系删除。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/4734.html