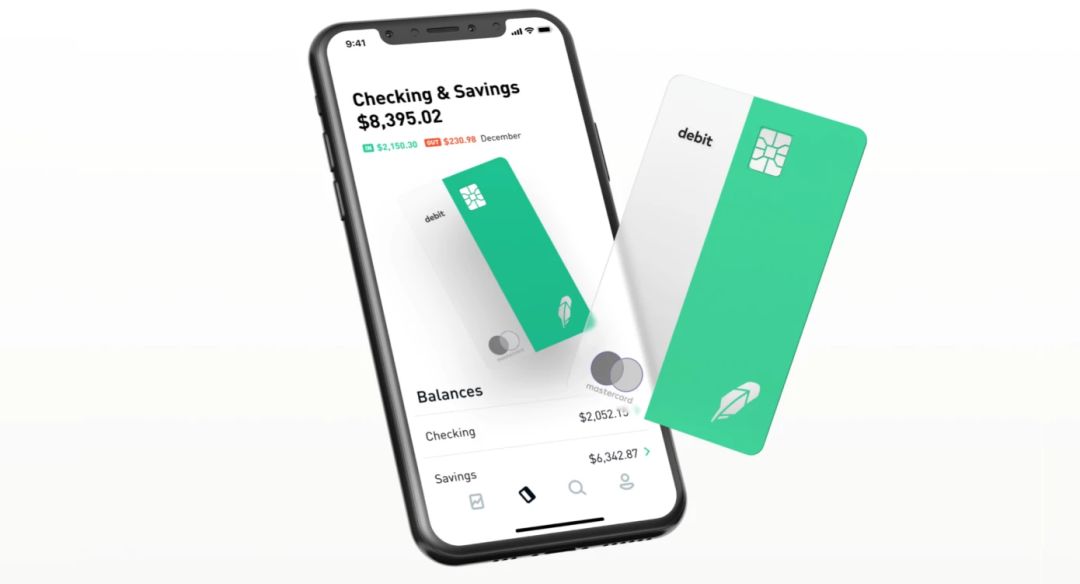

2018年12月13号,以“零佣金”为噱头、估值超过56亿美金的美国券商业的亚马逊 — 罗宾侠(Robinhood),宣布将向客户提供年利息为3%的“Checking&Saving (活期账户)”!

据罗宾侠官网的披露,这个账户不仅向客户提供3%的固定年化利息,而且还自带一张万事达卡。通过这张万事达通道的卡片,你可以在超过75,000个ATM上取现,而且还是”免费“取现。不仅如此,罗宾侠也把自己“免费”的理念贯彻到底,这个活期账户没有最低账户要求、零月费、零超额支取费、零境外支付费、零换新卡费……

这感觉,要让其它银行没有活路了对不对?!但事情美好得让我非常疑惑,因为我坚信:世界上没有免费的午餐。

一 很高很高很高的活期利息?

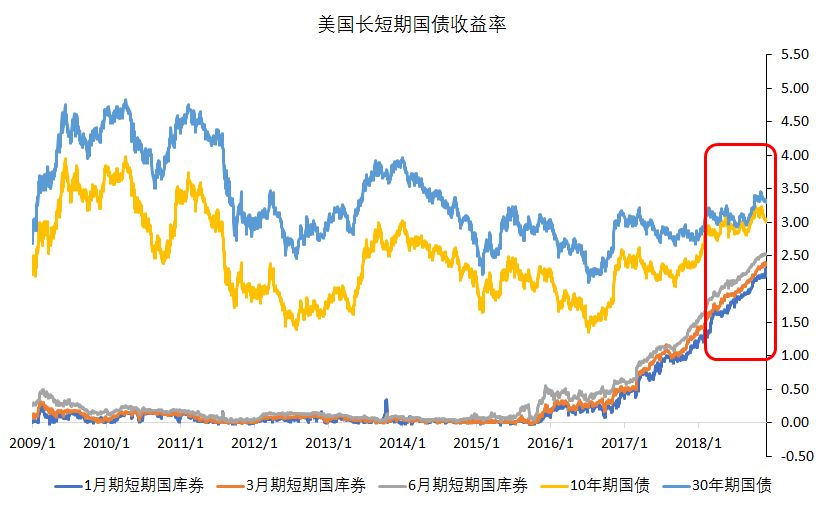

年化3%的美金活期利率有多高?如果你了解美国市场,答案是非常高。我们知道,美国去年开始就进入了升息周期,连续几次加息后,美联储联邦有效基准利率(EFFR)目前在2.19%,这是美国市场上真正无风险利率的基准。我们普通投资人能赚取的无风险利率,基本上就是银行提供的活期存款。这个活期存款利率,基本上等于美国短期国库券。

我们看到美国短期国库券中1个月、3个月和6个月的收益率截止于11月底,在2.29%~2.51%这个区间。越长的国库券,收益率越高,这是因为要支付更多的流动性风险补偿。要想到达3%的收益率水平,至少要投资一大部分的资金到10年期国债中(2.99%)和30年期国债中(3.29%)。

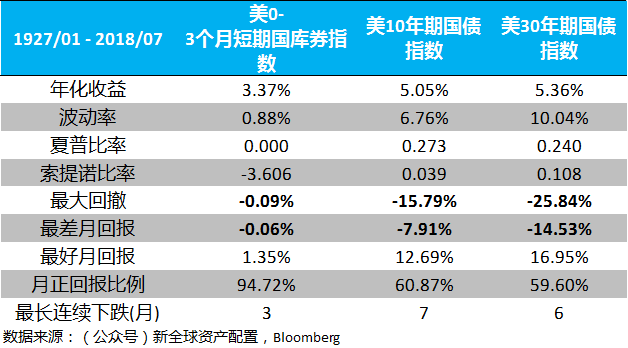

而债券的期限越长,对利率的敏感程度就越高,其价格波动就会越大。历史上,10年期国债和30年期国债的价格都曾经出现过15%以上的回撤,单月最大跌幅也高达8%以上,它们并不是真正意义上的“无风险”资产。真正意义上的“无风险”资产,是0-3个月期的美国短期国库券,但其历史上年化收益率只有3.37%。

如果你作为这个活期账户的持有人,基本上是不会感受到利率对价格的影响的,因为你赚取的是罗宾侠给你承诺的3%的利率,而罗宾侠赚取的是差价,所以大部分的利率风险是由罗宾侠承担的。

那么换个角度看,罗宾侠甘愿承担着多出来的利率风险,从长短期国库券的平均收益率2.6%到承诺的3%,对公司压力绝对不小,别忘了,罗宾侠在这个活期帐户上,可是连任何月费也不收取的。如果你坚信美联储会持续加息(至少罗宾侠是这么认为的),罗宾侠面临的投资风险将会小很多。

二 其它银行的活期账户利率有多高?

作为传统的存款机构,美国各个银行间的活期账户利息也是不尽相同。罗宾侠在宣传自己这个活期账户时,列举了4家美国的银行提供的活期账户收益,都是少得可怜。

我去查了一下,活期账户利率最高的银行是PNC,有年化2.35%之多,紧跟其后的是InvestorBank,2.25%。虽然罗宾侠故意选的是名气又大利率又低的银行来对比自己,不过,就算是利率最高的银行,还是跟罗宾侠的3%,也差了整整0.65%。

如果投资人直接去投资于美国短期国库券,可以赚取大概2.40%的回报,但是银行由于有经营成本、还有管理人成本,所以理论上就算银行不赚取任何手续费,最多也只会给你直接投资于国债的利率回报。

但是罗宾侠,不仅免去了各项费用,还给你了更高的利率,这是为什么?为什么?为什么?!

因为罗宾侠就是亚马逊的衣钵传人:不管利润,只管市场占有率和增长率。连罗宾侠的联合创始人自己也说到 :

“Amazon built an entire business around a strategy that makes that long-term investments in financial services, We fully intend to make money off of this but we do not need it to be profitable on day one.”

换作人话就是:“我们不争朝夕,只在乎赚取长期利润”。但罗宾侠不是不争朝夕,而是通过免费这个“噱头“,颠覆这个行业。

罗宾侠的”免费“,确实跟亚马逊有异曲同工之妙。但与亚马逊的”免费“不同的是,亚马逊在拼命挤压产品提供方,而罗宾侠的”免费“,则是“隐形”地在从用户身上收费。

三 真的是银行活期帐户吗?

事实上,罗宾侠的这个所谓的“Checking&Saving”,并不是真正意义上的传统银行的活期存款帐户。罗宾侠的“活期帐户”,是一个罗宾侠证券帐户的“功能”,实际上是把客户在证券帐户中的钱,做了一个标记,标记成“活期帐户的钱”,然后罗宾侠在背后,拿着这笔钱,去投资于美国长短期国库券,给客户承诺3%的收益。

所以问题就来了:对投资人来说,既然罗宾侠宣称是“活期帐户”,那么投资人在使用时,能否享受到像真的银行帐户那样的投资人保障呢?答案,是非常模糊的。银行帐户的保障是什么?是银行在倒闭时,你的存款现金会有一定的保障。

做美股投资的人,应该知道在美国,有两个大哥分别为银行帐户和证券帐户提供保险。一位大哥叫FDIC(Federal Deposit Insurance Corporation,联邦存款保险公司),另一位大哥叫SIPC(Securities Investor Protection Corporation,证券投资人保护公司)。

这两位大哥,就跟中国的门神一样,是保护投资人的最后一道屏障。FDIC,主要为银行帐户提供保险,如果你不幸把钱存在了某个要倒闭了的银行中时,FDIC就会站出来,给你一笔最多25万美金的银子。而SIPC呢,是保护证券帐户的一个非政府机构,他保护的是投资人证券帐户中的现金和证券,现金部分补偿也高达25万美金。

罗宾侠的“活期帐户功能”是基于证券帐户的,所以保护银行帐户的FDIC是肯定不会保护罗宾侠的客户的。那么保护证券帐户的 SIPC呢?本周五,SIPC的CEO Stephen Harbeck站出来啪啪打脸:

“Robinhood would be buying securities for its account and sharing a portion of the proceeds with their customers, and that’s not what we cover. I’ve never seen a single document on this. I haven’t been consulted on this.”

“罗宾侠拿客户钱去投资(美国国库券)然后跟客户分享收益的行为,将(导致这部分现金)不会受到SIPC保护。他们上线产品之前,并没有发微信问我,并没有!”

为什么SIPC的CEO说罗宾侠的这个功能不受SIPC保护呢,过程很复杂,但简单来说:如果你证券帐户的现金,目的是为了投资而存放的话,那么这笔现金,是会受到SIPC保护的;但是,罗宾侠这个“活期帐户功能”,实际上是在向客户借钱:客户不需要将这笔钱做任何投资,甚至不需要动一个指头,只是以3%的利率在证券帐户中借给了罗宾侠。这种在证券帐户的借款行为,是不受SIPC保护的。

既不受FDIC保护,也不受SIPC保护,没了两大门神的客户证券帐户的这笔现金,保障到底在哪里?当然了,罗宾侠说:“我们投资的是美国国库券,是非常安全的资产“。你使用这个“活期帐户功能”的话,就要相信罗宾侠的投资能力,如果罗宾侠投资失败,或者有Fraud(骗局),或者有交易错误,又或者倒闭,那你的这部分现金是不会有保障的。

四“免费”的交易?

罗宾侠之所以这么出名,还是因为他们的“免佣金”旗号叫得响彻大地:所有使用罗宾侠交易的客户,都不需要付出交易佣金。罗宾侠靠着这个旗号,快速的从美国市场崛起,要知道市场上交易费用最低的电子交易商老大,盈透证券(IB),每笔最低交易佣金也大概需要在2.6美金左右。我当时用盈透证券,每个月交易超过4亿美金时的综合成本,也仅仅在0.007%左右。

只做佣金业务的罗宾侠,不收佣金,怎么赚钱?具体来讲其实有3种方式:

1. 利息:客户账户中的现金部分的利息,100%的被罗宾侠赚取。

2. 高级会员的月费:如果你要做杠杠交易,你需要付10美金的月费。

3. 杠杆交易的利息:罗宾侠收取大概7.5%左右的杠杆利息费。

当然还有一些乱七八糟的费用,比如你打电话下单每笔需要收费等。但是这些收费项目,纵使罗宾侠有300万的用户,都不是特别高频次的项目,所以对罗宾侠的收入贡献有限。

那么完美的如同圣母的罗宾侠,它最赚钱的,也是最遭受诟病的收入来源,其实是“Sell Order Flow”。Sell Order Flow翻译成中文就是“卖订单流”,简单理解就是:这个券商拿着你的订单,不直接去交易所寻找全国最优价格 (NBBO “National best bid and offer”),而是转手绕到市场上的高频交易公司,让这些高频交易公司进行撮合交易。

理解了高频交易的套利机制(已经了解的可以直接跳过),才能更好的理解我对卖订单流的顾虑。由于国际金融市场普遍实行做市商制度,也就是中间商来撮合买卖价格,中间商通过买卖双方的价差来赚钱,同时为市场提供流动性。这种买卖之间的细小价差,吸引了大笔资金进入套利。

高频交易公司就是其中的一员,由于订单交易指令从券商发射到交易所,这中间不仅有时差,还有多个交易所同时询价的机制。而高频交易公司走的是技术派,就是利用时间差和多交易所进行毫秒级的套利(有些疯狂的高频交易商为了极致的算力,在铺设光纤线路时,要是设计的路线没走直线,而是多出一个拐角,都会暴跳如雷)。

当然了除了速度,他们在“流量”上也要狠下功夫。要是高频交易公司能够触碰更多的交易量,赚到的钱就会成倍的放大。而这些高频交易公司不可能去做消费者业务,所以就需要在市场上付出一定的价格,去买券商的交易量。可以理解为:券商并没有带你的订单走最优的“中间商”路径,而转手把你的订单卖给了高频交易商,高频交易商再通过各种交易策略,来撮合买来的或者市场上自然的流量,进行套利。问题在哪?我们举起一个非常极端的栗子:

比如,你想以40美金买入200股股票,一共8000美金的投资。假设市场上最优的买卖价差(NBBO)为1美分(注意这个时候,交易成本是:$0.01×200股=2美金),但是券商没有让你的订单直接去跟最优价格成交,而是将你的订单卖给了高频交易商。如果高频交易商将你的买单,跟一个价差2美分的卖单撮合了,这个点差,就把你的交易成本变成了4美金($0.02×200股=4美金),而你2美刀的羊毛就这样被高频交易商给薅了。

问题是,个人投资人基本上无法发现这个行为,因为速度太快,频率太高了。

罗宾侠,就是这么一家非常出名的“卖订单流”的交易商。卖订单流的做法利来争议就很大,有的公司说,这可以增加市场的流动性和竞争,帮助客户获得更好的成交质量;但是又有很多学术研究说卖订单流不能为客户带来额外的价值。买卖订单流的公司,都对此项业务比较黑箱,好在SEC至少要求这些公司披露一定的信息,我们得以窥探一二。

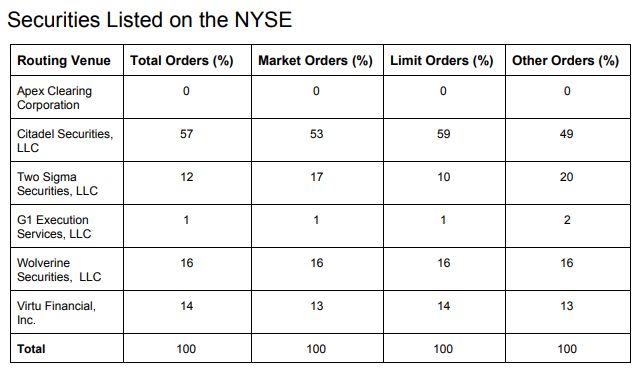

下图是根据罗宾侠2018年第三季度的SEC文件,以在NYSE上交易的股票为例:

罗宾侠57%的订单流被卖到了Citadel Securities,这是一家大名鼎鼎的美国对冲基金和高频交易商。最近2年比较出名的新闻就是关于做市商这块的“头头”:在2017年,这个全球顶级的对冲基金公司,正式聘任80后华人赵鹏为旗下做市分支Citadel Securities 的CEO。赵鹏有一个开挂的人生:毕业于北京八中少儿班,北大数学本科,及Berkeley统计PHD。有人称,赵鹏是继陆奇之后,为数不多的一位年入9位数的北美华人。

五 客户真的在“免费”交易吗?

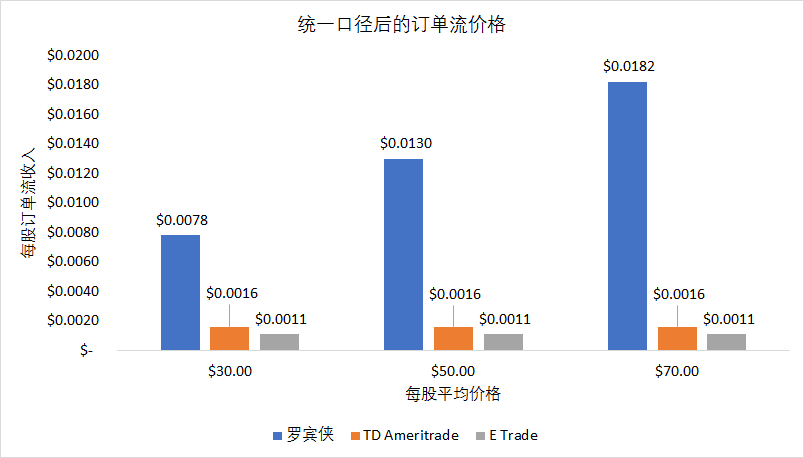

Citadel以多少钱的价格去买罗宾侠用户的订单流量?根据SEC报告,大约是每1美金,需要付出$0.00026美金。美国市场上另外一位交易商巨头TD Ameritrade,当然也卖订单流给Citadel,他们卖的价格,大概是每1股$0.0016美金;E*Trade卖的价格是每1股$0.0011美金。是不是看起来罗宾侠卖的很低?

猫腻就在这里:罗宾侠从来没有公布过每卖一股订单流所赚取的收入,他们非常巧妙地把这个收入,转化成了每1美金,这样让这个收入看起来,比其它券商都低很多。那么我们来统一口径吧:假设美国股票的平均价格为每股30美金,50美金,70美金这3档。

如上图,我们把罗宾侠说的每1美金订单流,统一成每1股:Citadel去买罗宾侠的订单流所要付出的价格,平均是去买E*Trade订单流的11倍,平均是去买TD Ameritrade的8倍。

世界上没有免费的午餐,作为高频交易商,必须要保证持续的、高频次的小额赚钱。如果一个交易商愿意付出8-11倍的价格去买一家券商的订单流,那么这个订单流必须要很赚钱才行。

你觉得一家通过高频交易和对冲策略为主、CEO是奥数冠军、资产规模超过300亿美金的对冲基金,以8倍的价格收你的订单流为的是什么?肯定是大有赚头。那么高频交易商赚的是谁的钱?羊毛出在羊身上,实际上赚的是用罗宾侠做交易的客户的钱。

订单流赚钱的前提是,这个订单流可套利的空间很大,而套利空间大的背后,就是客户交易质量的下降。很多个人投资者平时会忽略交易质量这个成本,因为他们无法找到数据来比较,下单时也无法看到自己成交的价格是否是市场最优。而且在“免费”的噱头的驱动下,变本加厉地交易。

根据上面的数据,假设罗宾侠卖的成本就是客户损失的交易质量,那么罗宾侠的客户,在平均交易价格是50美金的情况下,每交易一笔,就会比在TD Ameritrade交易多损失$0.0062美金。如果一年交易一万笔,就会多损失114美金。2017年,SEC处罚了Citadel,并且罚款2200万美金,原因是Citadel在撮合买来的订单流的时候,没有做到为客户寻找最优价格。

有谁不卖客户的订单流?资产规模超过5万亿美金的先锋基金旗下的券商,不卖;美国第一大电子交易,日均成交超过70万笔的 盈透证券,不卖。当然我也不会告诉你,罗宾侠的两位创始人曾经都是为高频交易公司编写程序的工程师,我相信罗宾侠基本只靠卖订单流度日的原因,一定为的是给客户带来更好的交易体验。

六 写在最后

这一次发布3%年化利率的活期账户时,罗宾侠联合创始人Bhatt也毫不隐讳的说道:

“If we roll this product out, and it’s adopted by millions who love it and use, we will have one of the fastest growing financial services companies in history”。

“如果这个高息账户成功了,会吸引超过百万计的客户,我们将会成为历史增速最快的金融服务公司。”

17世纪的荷兰郁金香泡沫是历史上增速最快的种植业泡沫;英国的南海公司泡沫是历史上增速最快的债券泡沫;01年互联网泡沫是历史上增速最快的互联网泡沫;15年以比特币为首的ICO是历史上增速最快的数字货币泡沫。现在的王者,亚马逊,在01年也暴跌了90%以上……

每当看到”增速最快“的时候,我都不禁想问,这样的商业模式到底可靠吗?互联网时代下,并没有“不可能”。我不是为银行的收费项目辩护,很多银行的收费项目确实很操蛋。但是,罗宾侠不仅要承担高于美国短期国库券的利息,还要免去所有账户的费用,而通过与万事达卡合作分享的刷卡手续费,对于负的利润空间也只是杯水车薪。

金融这个行业传统的赚钱模式莫过于两类:佣金,管理费。在美国证券行业里,不管是佣金空间,还是管理费空间,都在被持续地挤压:零佣金的交易、零管理费的共同基金,管理费低得令人发指的指数ETF。美国券商提供活期账户并不是什么新鲜事,而罗宾侠则是在“免费”的基础上更进了一步。长远来看,这到底是为了客户,为了品牌,还是为了估值,为了估值,为了估值?

美国智能投顾的鼻祖之一,Betterment,也有类似的帮助客户管理现金的做法。Betterment的做法是:通过2只ETF,在证券账户里自动地为客户管理现金,其目前的收益率在年化2.09%。在我看来,这才是更加可靠和具有持续性的做法。

投资的时候,你一定要知道你到底在投资什么。当我写到这里的时候,罗宾侠已经默默的从其官网上,下线了这个“Checking&Saving (活期帐户)”的介绍页面,替换成了“Cash Management(现金管理)”,并且加上了“Coming Soon”。我仿佛已经看见了SEC,拿起弓箭,对准了罗宾侠。

文 | 徐杨

源 | 公众号新全球资产配置

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/4830.html

评论列表(1条)

[…] 其实美股免佣交易已经不是什么新鲜事,美股行业内免佣的鼻祖要数Robinhood和2018年8月23日开始实行免佣政策的第一证券,很多客户通过不同的渠道问我,这些券商免佣金,靠什么赚钱呢?其实有几个渠道。 […]