路透北京11月15日 – 更多迹象显示中国楼市正缓慢步入调整通道。尽管10月房地产投资和新开工数据仍坚韧,但最新公布的房价数据继续放慢上涨步伐,新房和二手房价环比上涨城市个数均来到近几年的低点,鉴于房地产融资环境偏紧的局面未有改变,预计短期内以价换量仍会增加,房价上涨动能继续减弱。

“虽然整体市场成交量依然上行,全年有望刷新2018年创造的楼市成交15万亿的金额记录,但从房价看,市场调整趋势明显,一二三线城市逐渐进入调整期。”中原地产首席分析师张大伟表示,“如果没有明显政策调整,市场拐点出现。”

他指出,这主要还是由于持续出台的政策叠加各种资金的收紧,后续如果没有明显的信贷变化,下调趋势将在2019年持续。当下CPI高位,10月份的LPR保持平稳,预计整体看,楼市政策依然以稳定为主。

野村证券点评房价数据称,注意到有报导称在房地产融资趋紧的情况下,开发商降价以促进新房销售和筹集资金。“我们预计房地产市场状况将恶化,尤其是在低线城市。我们还认为,中央可能需要在2020年春季前调整房地产紧缩措施以稳定增长。”

统计局城市司首席统计师孔鹏表示,10月份,各地坚持“房住不炒”定位,夯实城市主体责任,围绕稳地价、稳房价、稳预期的目标,深入落实房地产调控“一城一策”。房地产市场进一步趋稳,价格涨幅有所回落。

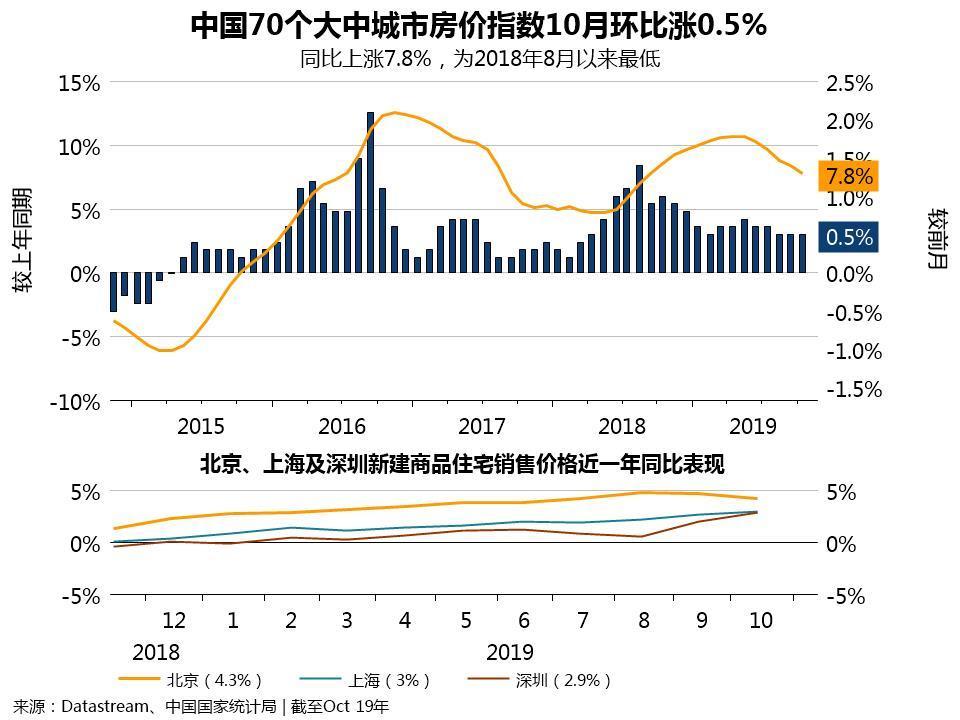

据路透测算,10月新房价格指数共有50个城市上涨(上月为53个),三个持平(上月五个),17个下跌(上月12个)。新房房价上涨城市个数为2018年2月以来最低。而据中原的张大伟测算,二手房上涨城市仅31个,为逾四年最低。

环比涨幅居前的城市有西宁(2.8%)、呼和浩特(2.4%)、南宁(2%)、唐山(1.7%)和成都、昆明(1.5%),环比跌幅居前的城市有济南和泸州(-1%)、厦门(-0.7%)等。

统计局公布的数据显示,10月一二三线城市新房和二手房环比涨幅均回落,二三线同比涨幅亦回落。

表:70个大中城市新房和二手房环同比涨跌幅(%)

10月 新建房价指数 二手房价指数

环比(%) 较上月(百分点) 同比(%) 较上月(百分点) 环比(%) 较上月(百分点) 同比(%) 较上月(百分点)

70城* 0.5 0 7.8 ↓0.6 0.1 ↓0.1 3.5 ↓0.3

一线 0.1 ↓0.3 4.7 ↑0.1 0.1 ↓0.2 0.5 ↑0.4

二线 0.5 ↓0.1 8.7 ↓0.6 0.1 ↓0.1 4.4 ↓0.3

三线 0.6 ↓0.2 7.7 ↓0.7 0.5 ↓0.2 4.6 ↓0.4

注:* 为路透测算。

国家金融与发展实验室房地产金融研究中心主任蔡真等在本周稍早发布的报告中指出,2019年前三季度新建住宅销售价格和二手住宅销售价格月度环比涨幅明显回落,从9月份房价指数来看,70城中有12个城市新建住宅价格和28个城市二手住宅价格出现环比下跌,一线城市平均租金资本化率为59.05年,房地产市场拐点可能已经悄然到来。

所谓租金资本化率,即每平米住宅价格/每平米住宅一年租金,其含义是一套住宅完全靠租金收回成本要经过多少年,也可衡量房地产泡沫的严重程度。自去库存政策以来三线城市的这一指标出现飙涨,从2016年10月的30.31年上涨至2019年9月的38.96年,三年来上涨了28.54%,这表明三线城市已经有了房价泡沫积聚的苗头,他们指出,应该警惕三线城市房地产价格泡沫风险的不断积聚。

**目前房地产仍有韧性,政策大方向不放松**

统计局本周稍早公布的数据显示,在工业、投资和消费10月均不及预期的情况下,房地产依然保持了稳健运行,投资增速略降但保持在10%以上,销售面积今年以来首次转正。分析人士指出,当前融资端收紧对房企虽构成挑战,但鉴于上半年销售尚可,今年楼市预计仍将持稳,而政策面短期内可能不太会整体松动。

长江证券首席经济学家伍戈在财经年会上表示,目前房贷利率比较平稳,居民端对房地产影响很小。这一轮调控对房地产开发商造成影响,使其不得不到海外借债,如果打压更多的是供给端,则供给端趋弱。但目前来看,需求端没有影响,因此整体而言,房地产动能韧性仍然很强。

统计局此前数据显示,前10月房地产开发企业到位资金同比增长7.0%,增速比1-9月回落0.1个百分点,摩根士丹利华鑫证券首席经济学家章俊称,反映随着地产调控的温和推进,房地产市场仍有韧性,融资条件并没有过度收紧,居民购房消费虽有下滑趋势但整体可控。

“但当前房地产销售的温和上涨本质上是开发商加快推盘而导致的,这种短期反弹不具备可持续性,预计未来地产投资和销售仍将维持稳中趋降的局面。”他点评道。

国家金融与发展实验室的蔡真在报告中指出,房地产金融风险仍是监管机构关注的重点领域,2019年第二季度以来房地产金融政策进一步收紧。“第二季度以来全面收紧的房地产调控政策预期短期内难以有实质性放松,目前房地产企业普遍出现资金压力较大的情况,未来,部分资产负债率较高且资金周转能力较弱的中小房企可能会出现较大的债务风险。”

一位房地产业资深研究人士认为,尽管目前部分城市出现新盘降价情况,但尚未扩散到全国,部分地区有微调的冲动,但对楼市影响更大的全国性的金融政策并没有松动迹象,还是偏紧的,政策还是稳市场的思路。

“从中央到地方调控政策的方向来看,保持房地产市场稳定依旧是调控思路的大方向。”戴德梁行亦在其最新季报中指出,无论是中央首次明确“不将房地产作为刺激经济的手段”,还是央行配合个人住房贷款利率调整,都在大方向上起到稳市场,稳预期的作用。

他们报告称,面对下半年,各地不时出现新房成交遇冷,开发商降价促销等楼市降温的情况,各地出于区域发展与人才引入的考虑而采取的增加人才引进、放宽部分区域限购条件、缩短社保年限等手段,侧面利好了部分刚需及改善需求,对楼市的平稳运行提供一定支撑。

在国内经济下行的巨大压力下,房地产仍是支撑社会稳定的关键,当前新房成交量规模已整体趋稳,但考虑到未来三四线市场规模的收缩和风险,预计明年全国住宅的整体成交规模或出现缩减,而价格也将出现分化,但旨在维护市场稳定的“一城一策”的政策护航下整体市场价格下探的空间有限,然不排除局部市场的显着调整。

近期地方微调政策不断,天津、南京、三亚对人才购房政策进行适度调整以满足自住需求,而一线城市深圳放宽普通住宅界定标准,取消实际成交价限定要求,可视部分住宅免征“豪宅税”,有利于刚需和改善需求,亦属于市场化的政策调整。(完)

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/8063.html