前言:房地产是周期性行业的代表,经济衰退往往伴随着房价下跌。但疫情以来我们看到了完全相反的趋势:一边是陷入通缩的经济活动,另一边是不断上涨的房价。这种反差可持续吗?房价上涨还能跑赢通胀吗?2020年是购房的窗口期吗?

本文聚焦:

- 疫情冲击之下 中美房地产价格坚挺

- 2009-2019是走向高房价的十年

- 降息:中美房价牛市的基因

- 购房窗口期不等于投资机会

贝瑞研究声明:文中观点基于公开及历史数据,观点仅供交流探讨。

疫情冲击之下 中美房地产价格坚挺

在中国和美国,房地产都成为了疫情冲击经济之下价格坚挺的避险资产。

房地产市场的活跃度遭遇了空前的打击。2月及3月,占中国楼市成交额主体的新房销售额出现了断崖式的同比下跌;3月及4月,作为美国房地产成交主体的成屋销售数据也出现了大跳水,尤其是4月份的成屋签约销售指数下降21.8%,创下2001年以来的最低纪录。

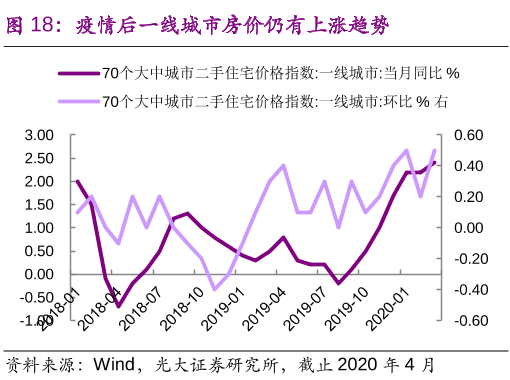

在疫情之下,房价比股价坚挺得多。一季度美股出现了大幅度下跌和V型反弹,而美国房价中位数则续创新高,4月成屋价格中位数同比涨7.4%,达到创纪录的286,800美元。同期,中国A股也出现了一定程度的回调和补涨,而不受政策限价约束的70城二手房价格指数同比仍延续上涨趋势。

房地产是周期性行业的代表,经济衰退往往伴随着房价下跌。但疫情以来我们看到了完全相反的趋势:一边是陷入通缩的经济活动,另一边是不断上涨的房价。这种反差可持续吗?房价上涨还能跑赢通胀吗?2020年是购房的窗口期吗?

2009-2019是走向高房价的十年

2009到2019的这十年是全球金融危机后世界经济艰难地走向复苏的十年,也是房价不断上涨的十年。在过去十年的任意时间点,在中国和美国的任意一个大城市,无论是出于自住还是投资的目的,买房的人都有一定的回报,只是赚多赚少的差别。只要你有耐心,房价总是会上涨的。

上图可见,2009年以来,美国20城房价指数同比增速所处的负增长区间,远远少于正增长区间。自从2012年下半年以来,美国房价还没跌过。同期,中国70城房价同比增速也只是在2012年和2014年短暂地落入负区间,但随之而来的是两次大反攻。

对比来看,中国房价围绕房地产调控或刺激政策波动,但总体趋势是波动上涨;美国房价在经济复苏、居民收入提高以及较长时间的低息环境下持续上涨,只是上涨没有那么迅猛,曲线相对平缓。

同样是房价上涨,不同之处在于:中国人加杠杆,美国人去杠杆。

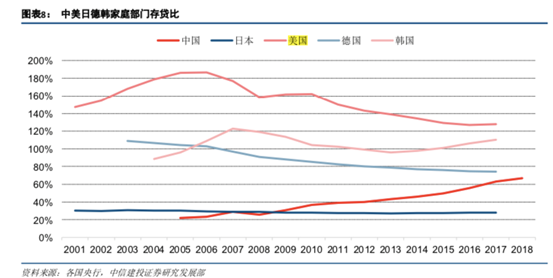

过去十年,中国住户贷款余额/住户存款余额,即存贷比由22%上升45pct至67%。美国虽然存贷比水平高于中国,但过去十年一直在缓慢下滑。国际比较来看,目前主要发达经济体中,美国、日本、德国、韩国的家庭部门存贷比分别为128%、28%、74%和110%,中国住户存贷比与美、韩差距较大,但上升速度较快,逐渐接近德国水平。

过去十年,中国的商品房销售额同比多年扩张,从6万亿到了16万亿,不断地创造世界纪录;同期,美国新建住房销售套数从2011年306000套上升至2018年的617000套,但是远低于2005年的1283000套。由此,中国的住房自有率反超美国。

综上,中美都走过房价上涨的十年,但各自高房价所处的基础是不同的。中国房价上涨的驱动力是城镇化带来的住房自有率提高,几次房地产刺激带来的居民购房杠杆和信用货币扩张;相反,美国房价上涨没有城镇化和居民杠杆扩张的基础,主要是由于供给不足带来的住房缺口导致的。

我们可以用以下两组图加以总结:

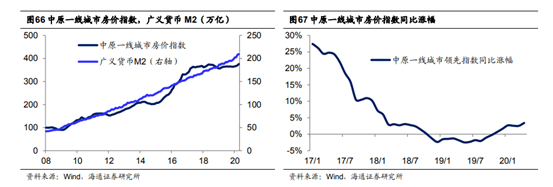

从2008 年至今,中国广义货币M2总量从 42 万亿升至近 210 万亿,升幅近 4 倍。而同期中原地产一线城市房价指数从 100 升至 376,涨幅接近 3 倍,房价涨幅接近同期的货币增幅。这说明中国的房价持续上涨是货币增发流向居民部分用于购房的结果。同期,CPI相对平稳,也说明货币增发被房地产像海绵一样吸收了。

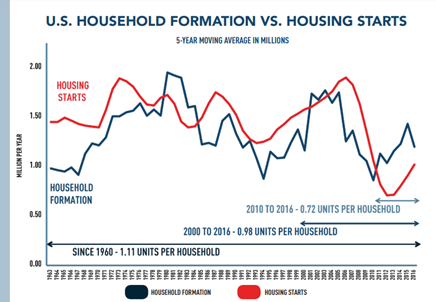

2009年以来,美国家庭组建数量与新屋开工数量之间的缺口,意味着严重的住房短缺。尽管城镇化率早已见顶,但住房刚需还在增长。根据房地美于2020年3月的报告,当前新屋开工年化总数仍未回到次贷危机前的水平,自2010年以来,住房缺口每年增加约30万套,目前短缺规模是330万套。在金融危机后次贷受限及居民杠杆下降的背景下,供给不足是美国房价过去10年上涨的主要原因。同期,扩张的美国M2主要集中在企业部门,相当一部分被用于回购股票,推高了美股,而不是用于居民购房。

降息:中美房价牛市的基因

疫情以来,美联储和中国央行都释放了货币流动性以对冲经济下行压力,美联储降息至零利率,同时推出了无限量QE;中国央行通过定向降准、逆回购等工具“放水养鱼”,同时也在利用政策利率影响市场利率的下行。这就使得中美房价都在客观上具备了牛市的基因:降息往往推升资产价格,房地产首当其冲。

疫情以来,我们看到中美的房贷利率都出现下行,美国的30年期固定房贷利率在3%左右,创下有记录以来的新低;中国的全国首套房贷实际利率从“6时代”回到了“5时代”,相对2019年也有明显回落。这是房地产市场受到疫情严重冲击同时房价不跌反涨的关键因素。

降息作为房地产牛市的基因能否维持,要看房贷的形成机制。这方面中美有着明显的差异。

中国房贷利率从2019年9月起与5年期市场报价利率也就是LPR挂钩,但银行实际发放房贷会遵循“房住不炒”原则进行加点,所以实际房贷利率的下行幅度要弱于5年期LPR下调的幅度。

中国的房贷市场新增规模,依赖于银行的存款准备金率和央行对居民中长期贷款发放的窗口指导,所以是较难预测的。

我们看到3月国内M2高增,社融放量,但在房住不炒要求下,居民中长期贷款没有出现明显的大幅增长,这是由于银行将降准的流动性定向释放给了企业部门。也可以说,中国这次货币宽松对房地产尤其居民购房进行了“隔离”,目的是为了防止炒房投机,1年期LPR与5年期LPR下降幅度也不同,也是出于隔离房地产的目的。

所以本轮中国央行的降息和流动性释放,没有刺激房地产的意思。相反,一旦房价有上涨过快的苗头,房贷利率下行的趋势可能会逆转。一切取决于房地产调控的需要。

美国的房贷历史新低利率则不同。美国房贷不依赖于银行的存款,而是靠房利美和房地美发行抵押贷款支持证券也就是MBS,进行扩张或收缩。房贷发给购房者,再被两房担保、打包成MBS发行给债券投资者,同时两房也会自持一部分MBS。所以美国房贷利率的变化要看二级市场MBS的到期收益率变化。MBS到期收益率是房贷实际利率的重要参照,而这是由MBS市场的行情所决定的。

我们看到美联储于3月底启动了无限量QE购买MBS,给疫情危机中面临大规模逾期的MBS注入流动性,防止其价格大跌带动到期收益率暴涨,进而造成美股房贷市场的崩溃。如果美联储不采取措施,放任MBS暴跌,那么就不会有债券投资者买入MBS,也就不会有新增房贷。不过,美联储提供的空前流动性已经奏效,MBS被购入其资产负债表,大量的美元就通过MBS市场流入了银行和非银房贷机构,这就促使房贷利率回落到历史最低的水平。

所以,只要MBS市场流动性充裕,美国房贷利率就会继续在历史底部运行。预计美联储不会很快缩表,停止放水,而即使它不再通过QE购买MBS,主要债券投资者也可能继续活跃在MBS市场上。因为相对于30年期美国国债,30年期固定利率房贷收益率更高,利差扩大会促使债券投资者买入后者形成的MBS。两者都具备联邦政府的背书,评级几乎一致。

所以,美国的低利率房贷作为房地产牛市的基因,其持续性要强于中国当前的房贷低利率。由此,美国房价上涨的可持续性也要超过中国房价。

购房窗口期不等于投资机会

房贷利率降低直接意味着月供的减少,从购房成本角度看房子不是更贵而是更便宜了。自3月以来美国房贷再融资申请量一直在增加,这背后是许多购房者通过切换到低利率贷款的形式减少还款压力。

同时,这也是绝佳的购房窗口期,尽管房价在历史高位,但历史低位的房贷利率增加了美国居民家庭的按揭可负担能力,使得同一套房子的月还款额也降到了低位。根据NAR的统计,目前美国住房可负担能力指数已经升至历史第二高位,仅此于2012年,当时是房地产泡沫化后的房价底部。也可以说,现在买房子像2012年一样便宜。

但对于投资者而言,美国的房产缺乏吸引力。在美国,长期房价仅略胜通胀。Case-Shiller(凯斯-席勒)房产价格指数显示,剔除通货膨胀的影响,自1890年以来至2016年5月,美国房产价格大约仅上升62.5%,年复合仅跑赢通胀0.39个百分点。

相对于2008年之前那轮房价上涨,本轮美国房价上涨的抗跌属性更强:次贷基本出清、住房供给存在缺口以及美联储的降息环境,都是疫情之下美国房价继续坚挺、延续上涨的理由。同时,下图显示金融危机后美国房价收入比也趋于合理而稳定。但这也意味着,缺少信用大幅扩张的前提下,美国房价不会暴涨,仅能在供给短期情况下略胜通胀水平。

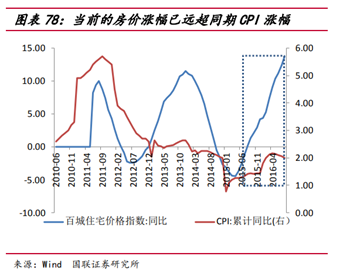

中国房价过去十年相对通胀跑出超额收益,尤其是2012年和2015年两次房地产去库存刺激周期,房价涨幅将CPI远远甩在身后,这给人造成了房价总能反弹、永远会涨的错觉。

从政策角度看,2016年下半年以来,国内的房价稳定已经纳入了通胀管理目标。稳房价、稳地价、稳预期成为长期有效的房地产调控原则,小周期带来的涨跌效应可能不再重演。随着M2从高增走向低增,同时央行流动性对房贷进行隔离,预计中国房价后市基本告别暴涨暴跌,长期甚至可能会跑输CPI。房价上涨已经失去了过去十年来居民杠杆和信用货币不断扩张的基础。

所以,无论中国还是美国,投资房地产可能都不会获得房价大幅跑赢通胀的回报。购房窗口期不等于居民投资房地产的窗口期,除非出于避险投资的目标。

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

本文来自投稿,不代表美股投资网立场,如若转载,请注明出处:https://www.meegoo.com/9094.html